本周A股全面回暖,市场成交量再破“万亿”,很多基民又悄悄打开了基金账户——捂了半年的基金翻红了。于是,那个灵魂拷问又出现了:“既然都回本了,我要不要赶紧跑?”

在基金经理看来,这个想法是相当危险的。因为,影响短期市场波动的因素多且复杂,普通投资者难以做到准确择时。哪怕是久战沙场的公募大佬刘彦春都说,没碰到过择时胜率过半的人,包括他自己在内,可能都不具备这样的择时能力。

刘彦春建议,如果认可基金经理投资思路,也看好股市后续表现,还是把更多精力花在关注基金中长期业绩,以及基金经理投资风格的稳定性上。

逾九成权益基金回血

前海联合基金指出,本周市场大幅回暖,非银金融、食品饮料、计算机和国防军工等板块表现居前,白酒、科技、军工、新能源等成长板块出现明显反弹。

截至周五收盘,沪深两市动态PE估值在19.1倍,PB估值约2.05倍,均处于历史估值中枢区间。

A股上涨的同时,逾九成权益类基金持续回血,其中有不少基金年内收益率已经翻红,甚至创出新高。

数据显示,本周内,1423只股票型基金(只计算初始基金,下同)中有1366只基金实现上涨,上涨数量占比为95.99%;3522只混合基金中,则有3428只基金在本周内实现上涨,占比更是达到了97.33%。

但从上涨的聚集效应来看,权益持仓更高的股票型基金,上涨效应更为明显。数据显示,本周1366只上涨的股基中,涨幅在5%以上的基金数量有162只;而在3428只上涨的混基中,涨幅在5%以上的基金数量只有139只。

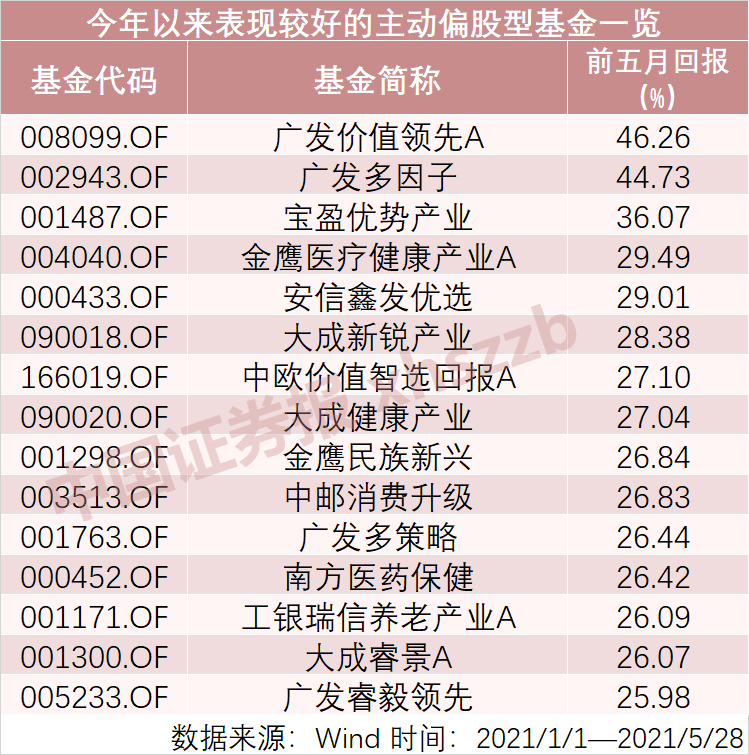

具体看,涨幅居前的基金多与新能源、科技类主题相关。比如,财通资管科技创新一年定开本周上涨8.06%,这使得该基金年内回报成功取正,收益率为3.74%;网红基金诺安成长本周内大涨7.47%,离收复年内失地仅差0.12个百分点;广发价值领先A、广发多因子虽然本周只实现1.84%和3.99%的净值涨幅,但年内回报率已分别达到了46.26%和44.73%。

“还没碰过择时胜率过半的人”

90后白领小王是2020年底入市的新基民,经过本周大涨后,他年初时买的2只新基金开始赚钱了。他告诉记者,看到基金翻红心里很是开心,但纠结情绪也随之而来:“熬了小半年终于等到翻红了,早知道前期大跌时就该多加点仓。现在回本了,去还是留呢?接下来跟着涨还好,但万一又跌呢?”

与小王的纠结相比,白领小李则显得相对坦然些。他当初以2块多的成本买入网红基金诺安成长,此后该基金净值震荡走低,小李一度不敢打开账户。他说,这周是回本了不少,但还是处于亏钱状态。“当初看着半导体行情很火,这个基金还上了热搜,我就跟着买了,没想过估值高低问题。如果当时采取定投的方式,效果会比较好些。再等等吧,等回本了可能就要抛掉了。”

国盛证券研究指出,从历史数据来看,偏股基金在市场上涨期间赎回更多。比如2019年1月-4月,2020年5月-7月,市场刚从上一轮下跌行情喘过气来,市场就出现较大规模赎回。但也正是这两波下跌反弹的赎回操作,使投资者错过了之后的更大幅度的上涨行情。

对此,景顺长城基金副总经理、金牛基金经理刘彦春直言,“低买高卖”的诉求本身并没有错,但难点就在于,影响短期市场波动的因素非常复杂且难以把握。普通投资者想要准确抓住每一次上涨区间非常难;且如果短期反复做波段,基金交易费用也比较高。

虽然是久战沙场的投资猛将,但刘彦春说,在现实生活中,他并没有碰到过择时胜率过半的人。“对于大多数投资人,包括我自己,可能都不具备这样的能力。如果认可基金经理投资思路,也看好股市后续表现,长期持有还是更适合普通投资者的投资方式。建议把更多精力花在关注基金中长期业绩,以及基金经理投资风格的稳定性上。”

科技板块或迎左侧布局

刘彦春认为,从长期来看,股价必将回归企业的基本价值,相比于短期波段交易,长期持有其实是放弃了复杂的不可预测部分,而抓住了确定性回报的部分。历史数据显示,权益基金长期持有的收益体验可能也更佳。

前海联合基金指出,在当前市场情绪提振下,高增长较为确定的板块有望率先形成上涨合力,比如新能源车产业链、CXO产业链、次高端白酒、金融财富管理产业等。此外,短期物价得以控制,也有利于中游板块的估值修复,如机械、军工等。受益于利率下行,科技板块也可能迎来左侧布局机会。

创金合信科技成长基金经理周志敏表示,当前某些科技赛道已度过了“冬天”,半导体等高景气度赛道,正进入布局区间。“综合基本面和股价走势两方面,半导体板块于近期出现了一轮上行。但是,在此轮反弹中,个股会呈现出较为明显的结构分化态势,表现好的更多是真正受益于行业涨价的标的。”

诺安成长的基金经理蔡嵩松则表示,投资最忌讳让股价涨跌左右判断。核心资产正在经历震荡筑底的过程,高景气赛道的优质核心资产仍是未来的主基调。对于芯片行业,半导体延续缺货潮,晶圆产能愈发紧缺,缺货涨价愈演愈烈,本轮供给侧缺货的程度是历史上从来没有过的,景气周期的时间跨度也有望超出预期,产业的高景气与股价的剪刀差越来越大。