出品:新浪财经上市公司研究院

作者:钟文

6月9日,“CBD家居”远超智慧递交了招股书。

招股书显示,远超智慧的主营业务是软体家具、木质家具及配套产品的研发、设计、生产与销售。与同行上市公司相比,远超智慧的毛利率远超同行水平,但给出的理由难以自圆其说。

相比显著高于同行的毛利率,公司浓重的家族色彩更值得关注。远超智慧实控人曹树汉、杨远超夫妇不仅享有77.64%的实控权,还牢牢占据着董事长、总经理职位。杨远超的姐姐,曹树汉的堂弟、姐夫,副总经理许裕刚的弟弟皆在公司重要岗位任职。尤其是,曹树汉堂弟曹树坤兼任监事和厂长这一安排,虽未直接违反法律禁止性规定,但实质上不符合现代法人治理的宗旨。

曾现“掏空式”分红

招股书显示,远超智慧拟公开发行股票不超过4001万股,拟投入募集资金7.25亿元,用于CBD家居惠州生产基地智能化生产改造升级项目等。

事实上,远超智慧账面上的资金很充裕。2020年末,公司账面上的货币资金为5.83亿元,交易性金融资产为0.4亿元,合计6.23亿元。并且,公司账面上没有一分钱的有息负债,基本没有资金压力,但公司仍拟上市募资。

公司也不吝于分红。2018年,远超智慧将2017年净利润中的2000万元发放给相关股东。2019年,以2019年8月31日实缴注册资本5000万元为基数,远超智慧以现金方式按股东实缴出资比例向全体股东派发红利2.2亿元。

值得关注的是,2.2亿元的现金分红几乎将上年末的未分配利润“掏空”。2018年末,远超智慧未分配利润为2.34亿元。

2019年8月31日之前,远超智慧由智领投资100%持股,曹树汉、杨远超夫妇合计持有智领投资80%的股份。 这意味着,报告期内2.4亿元的现金分红,实控人夫妇分走8成,约1.9亿元。

家族企业色彩浓重

招股书显示,远超智慧现控股股东为智领投资,持有公司27539.78万股股份,持股比例为76.50%。公司实控人为曹树汉、杨远超夫妇,合计持有公司27950.12万股股份,持股比例为77.64%。杨远超任公司董事长,曹树汉任公司董事、总经理。

从持股比例及担任职位看,曹树汉、杨远超夫妇对公司的经营决策、财务决策、人事任免等方面具有决定性影响。在A股上市公司中,曾有绝对控股权的实控人,滥用实控人地位进行不当控制,“掏空”上市公司,侵犯股东利益。

避免实控人滥用权利,最好的方式是建立现代法人治理体系。招股书显示,远超智慧的前身为远超有限,成立于2016年12月30日,成立至今不到4年半的时间。2020年6月9日,远超有限整体变更为股份公司,更名为远超智慧,并制定了公司章程、三会议事规则及配套制度、内控制度等规章制度。

虽然形式上具备现代法人治理结构,但刚改制完成的远超智慧依然充满了家族色彩。例如:董事长杨远超的姐姐杨远辉任食堂主管;董事、总经理曹树汉的的堂弟曹树坤任监事、厂长;曹树汉的姐夫李云良任行政中心总监;副总经理许裕见之弟许裕刚任营销中心大区总监。

值得关注的是,曹树汉堂弟曹树坤任监事兼厂长这一安排,虽没有直接违反法律规定,但也不符合立法宗旨。

《公司法》第51条规定:董事、高级管理人员不得兼任监事。第216条规定:高级管理人员,是指公司的经理、副经理、财务负责人,上市公司董事会秘书和公司章程规定的其他人员。

虽然厂长并不是《公司法》列举的高级管理人员,但厂长毕竟对工厂负全面领导职责,其本质上也属于中高层管理人员。作为监事的曹树坤,如何对厂长身份进行自我监督?

更何况,曹树坤还是实控人、董事、总经理曹树坤的堂弟。试问,作为总经理下属的厂长、作为实控人堂弟的曹树坤,怎么监督自己的上级和堂哥,他能否有效履行监事职责?

根据公司法规定及立法精神,监事主要作用之一便是监督董事及高管层。而远超智慧安排曹树坤任公司监事,不仅难以起到监督作用,反而容易滋生风险。

招股书显示,曹树坤出生于1982年2月,高中学历。2004年1月-2008年12月,自主创业;2009年1月-2016年1月,为自由职业;2016年2月-2017年1月,任深圳市时尚潮家居用品有限公司招投标中心专员;2017年2月-2020年6月,任远超有限厂长。2020年6月至今,任远超智慧监事、厂长。

从曹树坤的履历来看,在其担任远超智慧厂长前,只有一年较正式的工作经历。其他十二年间,有5年自主创业,7年自由职业,那远超智慧任命曹树坤担任厂长是任人唯贤还是任人唯亲?

毛利率远超同行 数据“打架”

远超智慧自2016年12月30日成立以来,在短短4年间取得了超过年均10亿元以上的收入。2018-2020年,公司营收分别为11.7亿元、12.21亿元和10.51亿元,扣非归母净利润分别为1.85亿元、2.25亿元和1.5亿元。2020年,受疫情影响,公司营收和净利润同比分别下降了13.96%和33.49%。

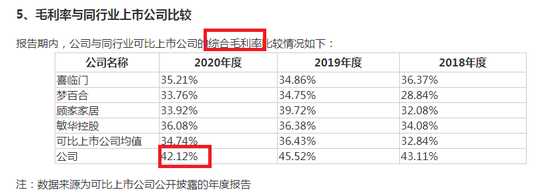

与年营收快速突破10亿元同样惊人的是,远超智慧的毛利率远超同行。2018-2020年,公司综合毛利率分别为43.11%、45.52%和42.86%(另一版本42.12%)。

招股书显示,远超智慧将喜临门、梦百合、顾家家居和敏华控股作为可比同行上市公司,2018-2020年,4家公司毛利率均值分别为33.05%、36.25%、34.3%。报告期内,远超智慧的毛利率超出同行近10个百分点,且在同行中皆是最高。

来源:招股书

来源:招股书公司称,毛利率高于同行主要系公司与同行业可比上市公司在销售模式、销售区域、品牌结构等方面存在差异所致。诚然,上市公司销售模式、区域等差异会造成毛利率的不同,但从细分销售模式分析,远超智慧的毛利率还是偏高。

2018-2020年,远超智慧电商模式下的毛利率分别为66.46%、69.33%、61.25%,远高于喜临门线上销售模式下的52.60%、56.61%和53.14%,也高于梦百合线上销售模式下的52.72%、51.41%、36.80%。2018-2020年,远超智慧经销模式下的毛利率分别为45.11%、47.87%、44.83%,高于梦百合同期的39.48%、45.89%、36.30%,与喜临门经销模式下的毛利率接近。

IPO实务中,毛利率一直是监管部分审核重点,因为高毛利率真实与否关系到业绩的真实性。

来源:招股书

来源:招股书令人啼笑皆非的是,远超智慧的综合毛利率出现两个版本,一个版本是42.86%,另一版本是42.12%。两数字虽相差不大,但差异一是关系到招股书信披质量,二是高毛利率的疑问可能已经从公司内部产生。

牛市来了?如何快速上车,金牌投顾服务免费送>>