策略聚焦| 存量博弈主导市场,把握短期轮动机遇

来源:中信证券研究

存量资金频繁调仓的博弈将继续主导6月市场,基本面因素短期影响趋弱,估值依然是主要驱动,建议继续把握短期市场轮动下的机遇。首先,增量资金并未大幅入场,机构端资金流入缓慢,万亿成交的背后更多是存量资金频繁调仓,以短平快的交易风格博弈估值弹性,随着中报披露渐近,结构博弈将缓慢退潮。其次,基本面因素对市场的短期影响趋弱,A股依然处于平静期,依然处于估值驱动阶段。最后,把握短期市场轮动机遇,短期交易周期与主题,中期紧扣成长制造主线:1)中报业绩确定性高的上游资源品短期更受资金青睐;2)短期有政策催化的主题,包括横琴概念板块和军工也值得关注;3)随着交易驱动退潮,建议紧扣中期的成长制造主线,继续配置新能源、科技自主可控、国防安全和智能制造等板块。

存量资金活跃调仓主导市场

中报临近下,结构博弈将缓慢退潮

1)增量资金并未大幅入场,机构端资金流入缓慢。与5月份以来市场成交放量相反,过去几周机构端增量资金入场规模有限。北向资金中的配置型资金流入速度明显放缓,5月/6月(截至6/11)流入372亿元/129亿元,低于3、4月每月500亿元左右的规模。公募新发热度逐渐恢复,6月前两周主动型产品发行466亿元,已经接近5月全月规模,但相比年初仍有显著差距。中信证券渠道调研显示存量产品在过去3周(5月24日至今)日均净赎率接近千分之二。

2)存量资金频繁调仓,以短平快的交易风格博弈估值弹性。市场交投活跃,过去14个交易日A股日均成交额高达9677亿元,其中6个交易日破万亿,最新A股融资余额1.59万亿元,已超过2021年初高点,仅次于2015年牛市期间的水平。投资者行为主导短期市场风格,“盘轻无基”的中小票表现较好,而机构权重股表现相对疲软。6月11日中证1000成分股成交额已经接近年初高点,而沪深300成分股成交额仅为年初高点的2/3。

3)短期资金增量有限,中报披露渐近,结构博弈将缓慢退潮。首先,人民币升值预期缓解,通胀和信用周期下行对基本面的滞后影响仍待中报确认,预计配置型外资主导的北向资金将保持细水长流状态。其次,复盘2013~2015年的中小票行情,基民对于短期收益的追逐使得申购资金流向表现相对更优的非头部产品,头部产品暂时缺乏赚钱效应,新发基金的规模依然受限。最后,7月份即将进入中报舆情密集披露期,近期市场存量博弈的行为预计将收敛,而部分没有业绩支撑的中小票接力行情或接近尾声。

基本面因素对市场的短期影响趋弱

6月A股依然处于估值驱动阶段

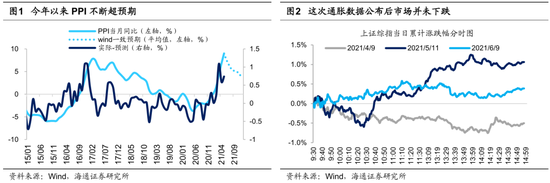

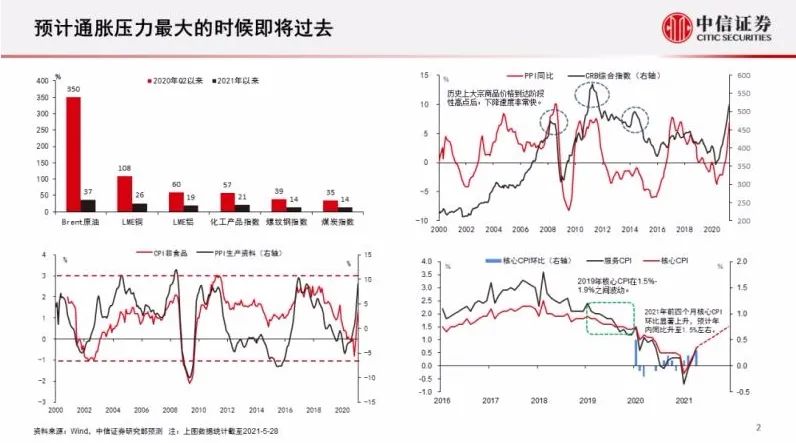

1)PPI同比见顶,社融同比见底,宏观环境对市场有利,但市场反应钝化。首先,5月9%的PPI同比或已位于年内高点,后续PPI环比持续攀升的空间较小;其次,5月社融增速大概率已回落至年内低点附近,伴随6~9月专项债发行节奏加快,社融增速将逐步企稳,年内或小幅回升;最后,出口景气仍然较高,5月单月增速低于预期可能主要受到广东局部疫情和海运高运价的扰动。近期国内宏观数据整体符合预期,趋势上有利于A股,但市场反应钝化,一些结构上偏离预期的宏观数据带来的扰动有限,物价/金融数据公布后上证指数分别上涨0.32%/下跌0.58%,波动较小。

2)通胀对中美货币政策的扰动将进一步缓解。首先,通胀对市场扰动的高点已过,5月中美通胀同比超预期的新高读数下,中美股市反应都比较平淡。其次,短期大宗商品价格虽有反弹,但大部分品种价格超越前高可能性低,中国主动管控和美国经济恢复放缓下,阶段性通胀已接近尾声。再次,海外对美联储缩减购债的预期在改善,5月美国CPI数据公布后10年期美债名义收益率和实际收益率当日分别下行5BP/8BP。6月10日一行两会领导在陆家嘴论坛发言表明,大宗商品价格、房地产调控、金融风险防范依然是近期货币政策的重心,稳健的政策定调不变。

3)A股依然处于平静期,6月处于估值驱动主导的阶段。增量资金流入缓慢,而高度一致的市场预期下,存量资金风险偏好将依然保持较高水平,其活跃的交投背后,追逐估值弹性的特征非常明显。同时,本轮存量博弈驱动的快速轮动行情时间约束明显,渐近的7月中报披露意味着基本面空窗期将结束,预计在这之前存量资金的风险偏好不会下降,看短做短,建议把握市场短期轮动机遇。

短期交易周期与主题

中期紧扣成长制造主线

1)中报业绩确定性高的上游资源品短期更受青睐。截至6月11日,共200余家公司披露了2021年中报预告,按照预告净利润上下限均值计算,已披露公司2021Q2单季度净利润同比增速高达56%,其中有色金属、汽车、石油石化、基础化工等同比增速靠前。尽管披露公司样本数量很小,但PPI和商品价格维持高位的背景下,中报业绩确定性和弹性较高上游资源品或有较强支撑,短期预计更受资金青睐。但由于周期已非中期主线,周期品板块财报季前的反弹提供了更好的调仓机会。

2)结合政策催化交易相关主题。除了中期高质量发展下的创新、绿色、共享主题外,短期建议聚焦具体政策有望落地催化的主题。在海南、浦东等试点之后,推动横琴进一步扩大开放的政策值得关注。在军队补偿式发展的驱动下,军工板块也会有相应的主题性机会。

3)成长制造依然是中期领涨主线。首先,经济运行平稳,流动性预期修复的宏观环境更有利于市场凝聚成长共识。其次,产业空间大,盈利模式清晰,资本开支高的高成长品种在全市场盈利增速回落的阶段,估值溢价会提升,也将继续受益于博弈估值弹性的市场环境。再次,立足于中长期高质量发展的政策落地密度加大,整体也更有利于产业空间大的成长板块。其中,成长、制造的底仓配置价值依然明显,建议坚持配置新能源、科技自主可控、国防安全和智能制造,这些板块若因为前期上涨较快和短期存量资金调仓出现调整,是很好的增配机会。

风险因素

全球疫情反复、疫苗接种不及预期;中美科技贸易领域摩擦加剧;国内经济复苏进度不及预期;海内外宏观流动性超预期收紧。

牛市来了?如何快速上车,金牌投顾服务免费送>>