出品:大眼楼管

作者:陈宪

随着房地产行业调控的深入,从三道红线到两集中供地,从金融机构端的贷款占比限制再到土地财政收归国税。行业的调整洗牌或仍在进行之中,17万亿对应的销售体量大概率是中国房地产行业自98年房改后狂奔的顶点!过去两年倒闭了大批的中小房企,甚至像泰禾、福晟、华夏幸福、蓝光等头部房企都在行业见顶的过程中陆续陷入困境。

“内卷”这个词适用到房地产业,就变成了“管理红利”、ROIC、ROE。在行业洗牌阶段,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额。新浪财经上市公司研究院统计A+H两地规模较大的百家房企,通过杜邦分析梳理各房企的ROE,从中找出各房企的盈利模式,试图找寻行稳致远的“剩利者”。

中华企业为上海国资委旗下地产公司,是上海解放后第一家专业从事房地产开发经营的本土国资企业。在经历了前期激进拿地、库存高企等各种风波后,2018年大股东旗下的中星集团并入中华企业,同业竞争问题得以解决。目前仍是一家小规模房企。

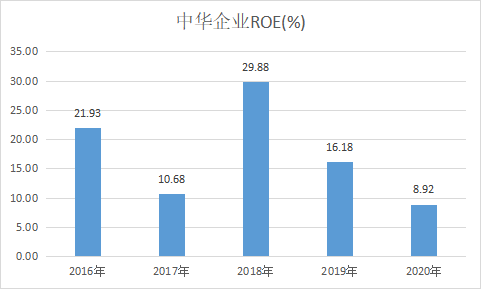

因为重组的关系,近几年公司平均ROE走势犹如过山车。2018年达到峰值29.88%后随即连续2年下滑至8.92%,处于行业中下游水平。公司总资产增厚后周转率不断下行,归母净利下滑明显再加上超低的杠杆率拉低ROE,可见中华企业整体战略过于“保守”。

ROE近2年跌幅达21% 目前处于行业中下游

统计过去5年百家房企平均ROE的表现情况发现,ROE也随着行业景气度呈现出周期性的变化。中华企业近几年平均ROE波动剧烈,从2016年的21.93%下降至2018年的10.68%,2019年又提高至29.88%的峰值水平后,持续下滑至2020年的8.92%,近2年roe整体降幅达20.95个百分点。

2016年-2017年,房企的盈利基本对应的是2014-2015年的销售,届时房地产行业从居民加杠杆开始,逐渐从上一轮的调控周期中逐渐复苏,在前两年的冲顶后,房企平均ROE在2020年出现了比较大的回落。而小房企明显下降来的更早。

截止2020年,中华企业8.92%的平均ROE在所有统计的100家上市房企中位列第67位,处于行业中下游,高于阳光100中国,低于广宇发展。

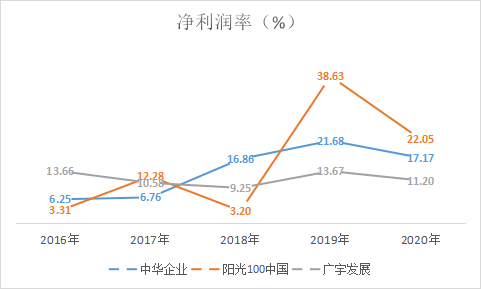

净利润率行业中上水平

观察过去5年的百强房企平均净利润率的情况,从2017年开始,净利润率出现了比较明显的趋势性下滑,从2017年的14.44%下滑至2020年的9.7%,下滑近5个百分点。

值得注意的是,利润率的下滑情况,是大小房企均需面对的困境。

中华企业过去几年净利润率先升后降,从2016年的6.25%提高至2019年的21.68%,2020年跟随大市下跌,下滑了4.5个百分点至17.17%。截至2020年该指标排在行业41位,处于中上位置。在规模相当的房企中同样是中等水域,高于广宇发展,低于阳光100中国。

权益比例不高2020年下降明显

面对行业调整期,不少房企会选择报团取暖,一是减少自身的风险,二是增加自己的话语权。报团取暖最典型的体现就是少股股东权益占比的提升,尽管这里面存在明股实债的情况,但明股实债也是抱团的一种特殊形式。而股权的占比的变化,会在项目结转时变成利润分配的变化,过去几年,行业内少股股东损益占比明显升高,相应地归母股东利润的占比则是下滑。

在归母净利润占比方面,中华企业近几年的数据先升后降,在70%~80%之间波动。2020年69.5%,较2019年下降了11.7个百分点,为近5年最低。这一比例在统计报价房企的71位,处于中下游水平,在同规模房企中也是中庸水平。

总资产周转率持续下滑

通常来说,如果说单个项目的利润率下滑,那么房企可以选择在同样的时间内多做几个项目,加快周转赚到和以前一样的利润,但“薄利多销”显然会更累,但这毕竟是挽救利润的一种方法,也对开发商提出了更高的要求。

Wind数据显示我们统计百家房企的平均总资产周转率在过去5年竟然出现了趋势性的下滑,从2016年的0.25下滑至2020年的0.21。

平均总资产周转率方面,中华企业也在持续下滑,从2016年的0.27,降至2020年的0.19。在所有统计上市房企中,排行业第60位,处于中下游水平。对比头部房企的周转率在2019年触底后或多或少都有反弹,而小房企或许没有那么容易。

杠杆率较低 还有上升空间

权益乘数尽管不能像“三道红线”那样详细的衡量房企的财务状况,但也基本上能表示一个大体趋势。2016-2020年,在统计的百家上市房企的权益乘数随着平均ROE、行业周期一样,有明显的波动。在2016-2018年,房企经历一轮加杠杆的过程,而在2018-2020年则在逐渐降杠杆,但是降杠杆是痛苦,因此缓慢也是情理之中。

在平均权益乘数方面,中华企业为3.34,在所有统计上市房企中位列91位,作为上海国资委旗下的房企,中华企业这个时候体现出了其稳健或者说保守的特点。2020年数据显示,公司剔除预收账款后的资产负债率为60%,净负债率为15.9%,无短期借款。

综上,中华企业并入中星集团后,资产增厚、总资产周转率持续下滑,同时持续走低的杠杆率也在拉低ROE水平,2020年归母净利润占比下降明显,进一步拉低,导致2020年公司平均ROE水平处于行业中下游。

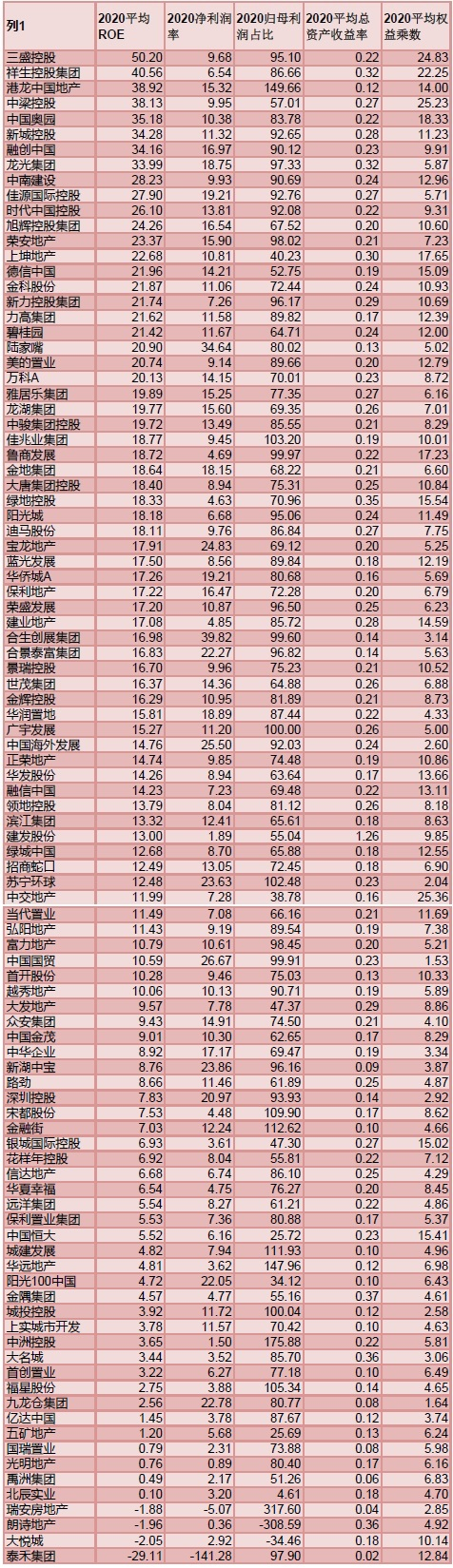

附注1:在统计A+H上市房企的杜邦分析数据

附注2:各指标计算公式

平均ROE=归属母公司股东净利润/[(期初归属母公司股东的权益+期末归属母公司股东的权益)/2]*100%;

净利润率=净利润/营业总收入;

归母利润占比=归属母公司股东的净利润/净利润;

平均总资产周转率=营业收入/[(期初资产总计+期末资产总计)/2];

平均权益乘数=平均总资产/平均归属于母公司的股东权益。