报告提要

本文以动量策略、双均线策略和通道突破策略三大经典的趋势策略为例,从时间序列和横截面两个维度重点讨论策略构建及实际应用过程中的细节问题。

复权合约策略优于同一合约策略

单品种时序策略结果显示,在60日以上的趋势形成期下,复权合约策略相比同一合约策略优势显著。分类别来看,结合开仓次数,黑色系品种表现强势,双均线策略和通道突破策略下次均收益达3%以上。

趋势策略“趋势性”并不显著

单品种时序策略具有显著趋势性的概率不足30%,反转效应强于动量效应。即动态筛选绩优品种构建多品种策略的假设——“策略在所有品种上具有相同周期动量效应”未得到验证。

基于近月合约的多品种策略优势明显

多品种时序策略下,近月合约表现显著优于主力合约。开平仓1跳滑点下,基于近月合约的通道突破策略年化收益15.1%,夏普比率1.56,Calmar为1.46,相比主力合约策略,三项指标分别提升6.9%、0.75和1.04。

叠加趋势的横截面多因子收益有所提升

将动量因子与展期收益和基差动量因子组合构建横截面三因子策略,相比二因子策略年化收益和胜率有所提高,整体收益提升0.6%,但整体波动和回撤也更大。在1跳滑点的交易成本下,三因子策略年化收益12.4%,夏普比率为2.0,Calmar为1.7。最大回撤发生在2016年底趋势市转震荡市阶段,这也是趋势策略最容易失效的阶段。

时序与横截面组合配置策略表现优异

时序趋势与横截面二因子组合策略在等权和波动率法下均表现优异。波动率配置法下,当回看期为100-160日时,组合策略表现强势且稳定性好, 1跳滑点下年化收益达13.5%以上,夏普比达2.4,Calmar达2.7左右。分年度来看,组合策略每年均能实现显著正收益。今年截至6月4日,波动率法、等权法、夏普比法组合策略收益分别高达7.2%、9.0%和9.3%。

目录

1

引言

前期系列报告中,我们主要在横截面维度构建策略,且大多从基本面逻辑出发挖掘因子。而对于另一类基于量价的传统CTA策略——趋势跟踪,尚未详细研究,尤其是在实际应用层面。本文将以几个经典的趋势策略为例,重点讨论策略构建及其在实际应用过程中的细节问题。我们将从时间序列和横截面两个维度进行展开。

时间序列上,具体讨论:1. 用主力合约还是活跃近月合约构建趋势策略;2. 趋势信号来自同一合约真实价格还是基于合约复权后的价格;3. 哪些品种的趋势特征更明显;4.趋势策略表现是否具有“趋势”,即历史表现好的品种是否更有效;5. 多品种策略的仓位管理问题。

横截面上,具体讨论:1. 因子型趋势信号的表现;2. 趋势因子与现有基本面因子的相关性;3. 趋势因子叠加到基本面多因子模型中是否具有增量。

最后,我们还讨论了时间序列趋势策略与横截面多因子策略的组合配置问题。

2

日间趋势策略

趋势策略按频率可分为日间策略和日内策略。日内趋势策略基本不留隔夜仓位,而日间趋势策略可能持有一天到几天(短线策略),几天到几周(中线策略),甚至更长时间(长线策略)。相对而言,日内高频的趋势策略风险小但资金容量有限,对交易系统与相关配置要求比较高,而日间低频策略具有更大的资金容量,且对软硬件设备要求相对较低。本文主要探讨低频的日间趋势策略。

趋势策略的信号可分为触发式和因子型两类。触发式信号主要来自通道类策略,一般仅应用于时间序列,如双均线(Dual Moving Average Crossover,DMAC)、通道突破、布林带突破、MACD等;因子型信号主要通过某些技术指标计算出具体数值,根据规则定义相对应的多空信号,这类信号可同时应用在时间序列和横截面维度,如经典的动量策略。

本文以Szakmary等(2010)构建的动量策略(MOM)、双均线策略(DMAC)和通道突破策略(Channel)为例,对日间趋势策略展开研究。

但也有部分品种除主力合约外,非主力合约依然具有较好的流动性。以苹果期货(AP)为例,除1、5、10月主力合约外,3、7、11、12月合约在到期前150-30日左右的持仓量也在万手左右,其中7月合约的成交量达到万手,在到期前两个月左右甚至大于20万手,交易十分活跃。因此,对于苹果期货而言,每份合约在交易活跃的时段可能均存在有价值的信息且可作为交易对象。

2.1 MOM策略

MOM策略最早由Jegadeehs 和Titman(1993)应用于美国股市(买入过去的赢家并卖出过去的输家),并取得持续的异常收益(称为动量收益),此后动量策略研究开始广受学术界的关注并逐渐被引入商品期货市场(如Pirrong, 2005; Erb and Harvey, 2006; Miffre and Rallis, 2007; Shen et al., 2007; Fuertes et al., 2010; Narayan et al., 2014)。

我们在T日可计算过去FP日动量

其中,FP为动量形成窗口期。

MOM策略产生的是因子型信号,针对活跃品种每日都可计算出非零数值,非负即正,即时间序列上每日都会触发非空即多的信号。针对这类策略,我们不设止损规则,即仅信号变化作为出场条件。正因为其信号类型为因子型,因此可在横截面维度进行比较,区分出各个品种趋势的相对强弱。

2.2 DMAC策略

DMAC策略中,当短均线(STMA)超过长均线(LTMA)达到一定幅度(B),即STMA>LTMA*(1+B),触发多头信号;当短均线(STMA)位于长均线(LTMA)以下达到一定幅度(B),即STMA

参数:短均线长度(ST)、长均线长度(LT)、突破幅度(B)

2.3 Channel策略

Channel策略中,当价格向上突破N日最高价,触发多头信号;当价格向下突破N日最低价,触发空头信号;再叠加趋势过滤(Sandberg, 2014),即多头信号仅在短均线(STMA)高于长均线(LTMA)时执行,空头信号仅在短均线低于长均线时执行。

参数:突破周期(N)、短均线长度(ST)、长均线长度(LT)

3

趋势策略在时间序列上的应用

本节我们主要探讨趋势策略在单品种和多品种时间序列上的应用。具体地,我们将对比基于主力合约和活跃近月合约(以下简称近月合约)的趋势策略表现,以及趋势信号来自同一合约真实价格和合约复权价格的差异性,观察单品种趋势策略的动量效应,并尝试构建多品种组合策略。

我们在使用同一合约定义趋势信号时,假设合约上市交易总天数为tdnum,趋势形成窗口期为FP,则存在趋势信号的天数最多为(tdnum-FP),若FP较长,则存在趋势信号的天数减少,交易机会也较少。因此,FP越小,采用同一合约定义信号的交易机会越多,信息损失越少。从目前各品种合约月份定义来看,上市交易时间超过一年的仅INE原油和石油沥青,即FP大于一年的趋势策略对大部分品种不适用。

本文的样本品种、主力合约和近月合约沿用前期系列报告中的定义:按流动性和品种基本面属性动态筛选品种;将连续三日成交持仓量最大的合约定义为主力合约;定义“活跃近月合约”为日成交额连续三日大于2000万元且到期日最早的合约(剔除距离到期日不足30日的合约)。

3.1 单品种策略表现

我们回测了2010年1月1日至2021年6月4日期间各单品种趋势策略在时间序列上的表现。各策略统一在收盘产生信号,次日开盘交易,单边手续费万分之二,保证金比例100%。

3.1.1 MOM策略

参数:趋势形成窗口期FP(5,20,40,60,120,240)

信号来源:同一合约价格 / 复权合约价格

信号及交易合约:主力合约 / 近月合约

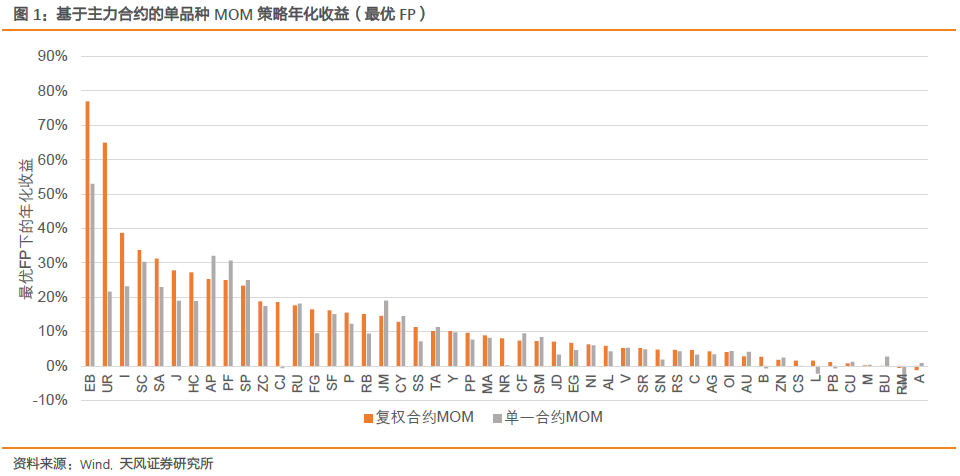

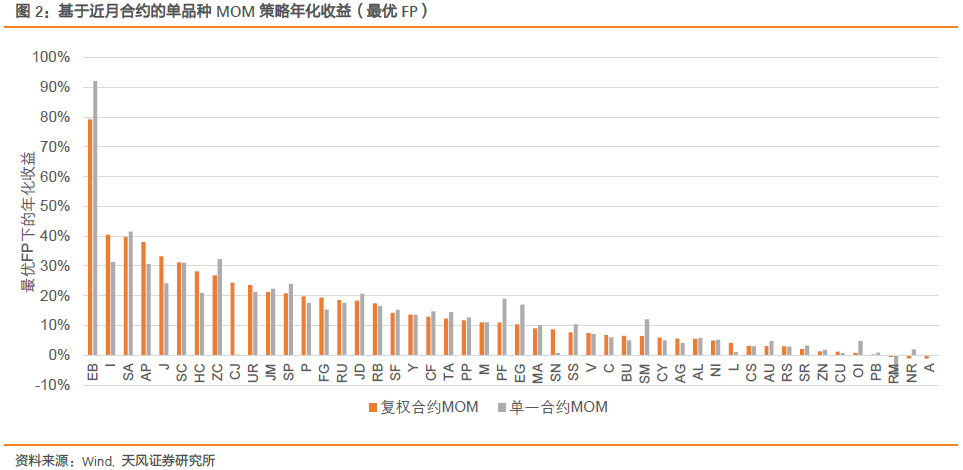

我们回测了单品种MOM策略在不同参数下的表现,图1和图2展示的是各品种在最优参数FP下的年化收益。结果显示,收益表现最佳的是苯乙烯,基于近月和主力复权合约信号的策略年化收益均在70%以上,铁矿石、纯碱、原油等品种收益也在30%以上,表现最弱的是菜籽粕,在各参数下均出现亏损,20号胶、豆一、沪铅也表现不佳。

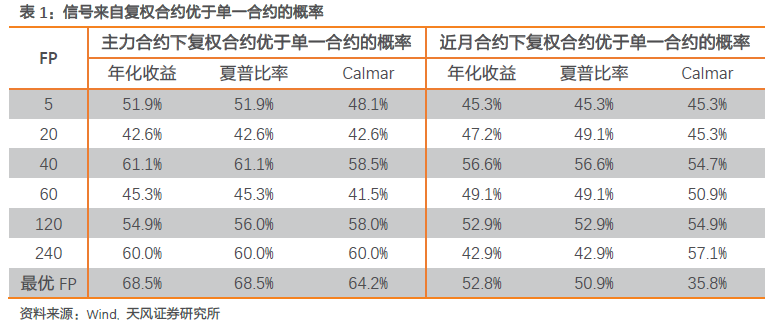

下面我们对比各品种基于复权合约和单一合约的策略表现,并统计复权合约优于单一合约的品种数及概率。从表1可以发现,当FP较小时,信号来自单一合约和复权合约的差异不大,从Calmar来看,来自同一合约的5日、10日动量优于复权合约。但随着FP的增大,尤其是大于60日后,复权合约信号的Calmar均优于同一合约信号,这与我们上文所说的信号损失导致的交易机会减少可能存在较大关系。

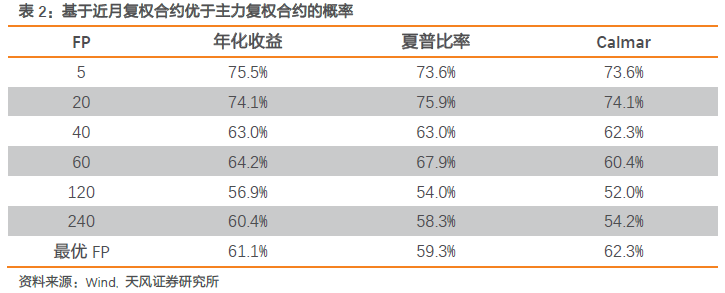

进一步地,我们在复权合约下,对比各品种在不同FP下基于近月合约和主力合约的策略表现。表2结果显示,所有参数下,无论基于何种收益指标,大部分品种交易近月合约的策略表现均优于交易主力合约,这与我们在系列报告十一(《信号来源与交易合约选择下的横截面策略改进》)中的结果具有一致性。

基于上述结论以及单一合约信号来源对趋势形成期的限制,我们在构建DMAC和Channel策略时主要考虑使用复权合约生成信号。

3.1.2 DMAC策略

DMAC策略涉及的信号参数为长短期均线长度以及突破幅度,信号类型属于触发式。相比于因子型信号的MOM策略,触发式信号策略通常需要设定出场或止损条件。部分参数设定我们参考了Szakmary等(2010)的结论,不做过多优化。

信号参数:短均线长度(ST=20)、长均线长度(LT=240)、突破幅度(B=0/0.1/0.2)

止损参数:ATR周期M设为20,ATR倍数K设为2

信号来源:复权合约价格

信号及交易合约:主力合约 / 近月合约

从不同合约及突破幅度下单品种DMAC策略年化收益来看(详见报告原文),当突破幅度为0时,品种胜率较高,60%以上的品种能获取正收益。近月合约策略在突破幅度较小时表现占优。部分品种在不同参数下表现差异较大,尤其是上市时间较短的品种,如液化石油气、苯乙烯等。

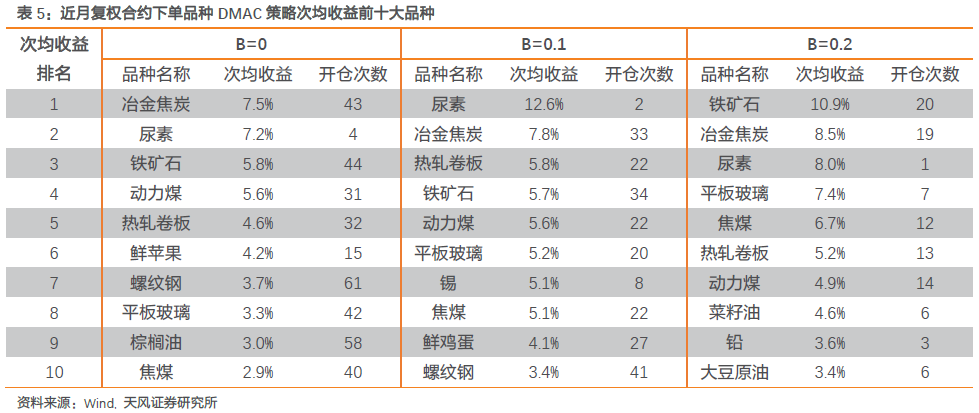

年化收益表现存在上市时间及开仓次数的影响,参考次均收益(单次收益的平均值)可能更客观。表4罗列了不同参数下次均收益排在前十的品种。结合开仓次数来看,其中黑色系品种表现最优异,各参数下前十大名额均占一半以上,前五名均占三个以上。分突破幅度来看,综合开仓次数和次均收益,B为0.1时前十大品种表现更佳,这一结论在交易主力和近月时具有一致性。分合约来看,不同突破幅度下,同一品种表现存在差异,以焦炭为例,B为0和0.1时,近月策略次均收益高于主力策略0.7%,而B为0.2时,主力策略次均收益相对更优。其余品种也具有类似结论。

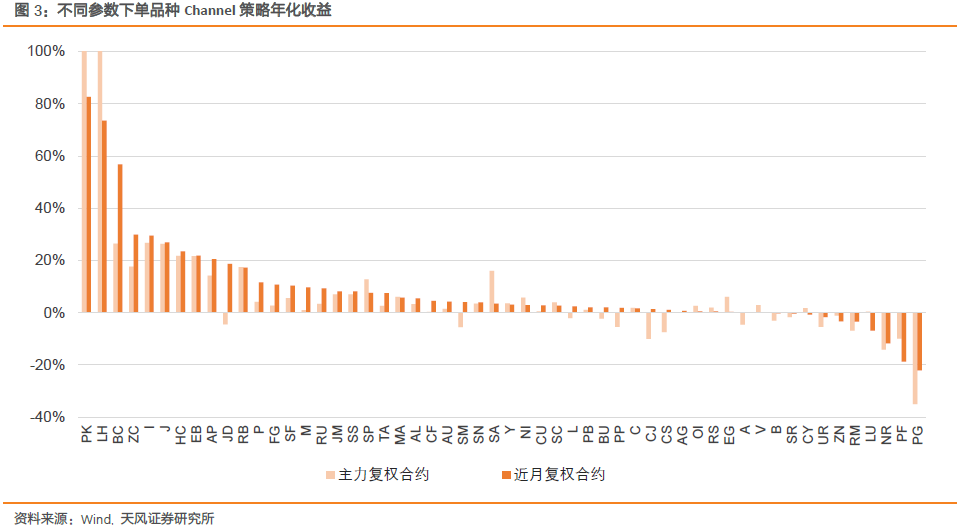

3.1.3 Channel策略

Channel策略涉及的信号参数为长短期均线长度以及突破周期,与DMAC策略类似,信号类型属于触发式。我们以20日突破为例进行测试。

信号参数:突破周期(N=20)、短均线长度(ST=20)、长均线长度(LT=240)

止损参数:ATR周期M设为20,ATR倍数K设为2

信号来源:复权合约价格

信号及交易合约:主力合约 / 近月合约

54个品种在主力和近月复权合约下,Channel策略年化收益大于0的概率分别为70.4%和81.5%。其中花生仁和生猪的年化收益最高,在主力合约下高于100%,近月合约下也均高于60%,这在很大程度上受其上市时间短、开仓次数少的影响。除去开仓次数小于三次的品种,主力合约和近月合约下各品种平均年化收益分别为2.9%和5.6%。

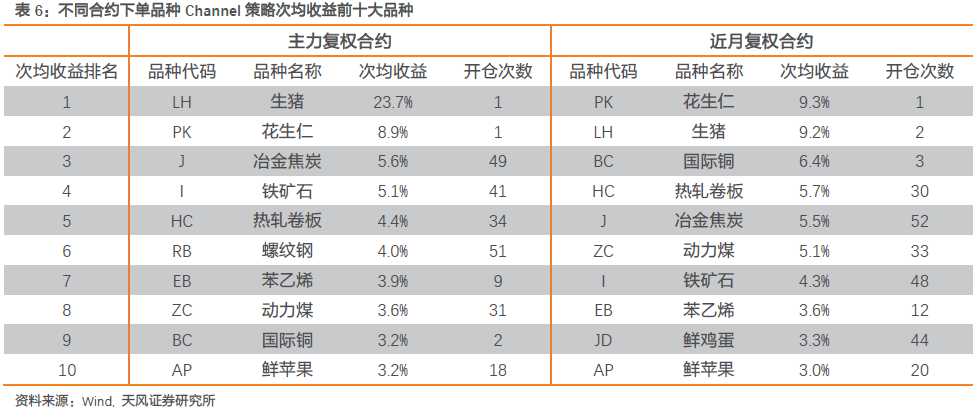

进一步观察次均收益和开仓次数。我们发现,54个品种在主力和近月复权合约下,Channel策略次均收益大于0的概率分别为72.2%和87.0%。次均收益最高的仍为生猪和花生仁,但由于上市时间短,开仓次数仅1-2次,结论有待后续样本扩展来进一步考证。除去开仓次数小于三次的品种,主力合约和近月合约下各品种平均次均收益分别为0.92%和1.24%。

分品种来看,黑色系依然表现强势。不同合约策略下,焦炭、铁矿石、热卷、动力煤次均收益均排在前十,次均收益在3.6%以上,且开仓次数在30次以上,结论相对较可靠。此外,苯乙烯、苹果也表现优异,次均收益均在3%以上。

3.2 趋势策略是否具有“趋势”

上一节中,我们对三种趋势策略在单品种上的应用进行了测试,可以发现,不同品种策略间存在较大差异,且波动较大。一个自然的想法是对单品种策略进行仓位管理,构建多品种策略。

直觉上,我们更偏好历史表现优异的品种进行实操。即衍生出基于历史收益指标动态筛选样本品种的策略。这种做法依赖于一个假设,即策略具有动量效应,若全品种采用同样的历史表现回看窗口,则依赖于一个更强的假设:策略在所有品种上具有相同周期的动量效应。因此,在构建多品种策略前,我们有必要先检验上述假设,以此来判断根据历史业绩动态优选品种的方法是否可行。

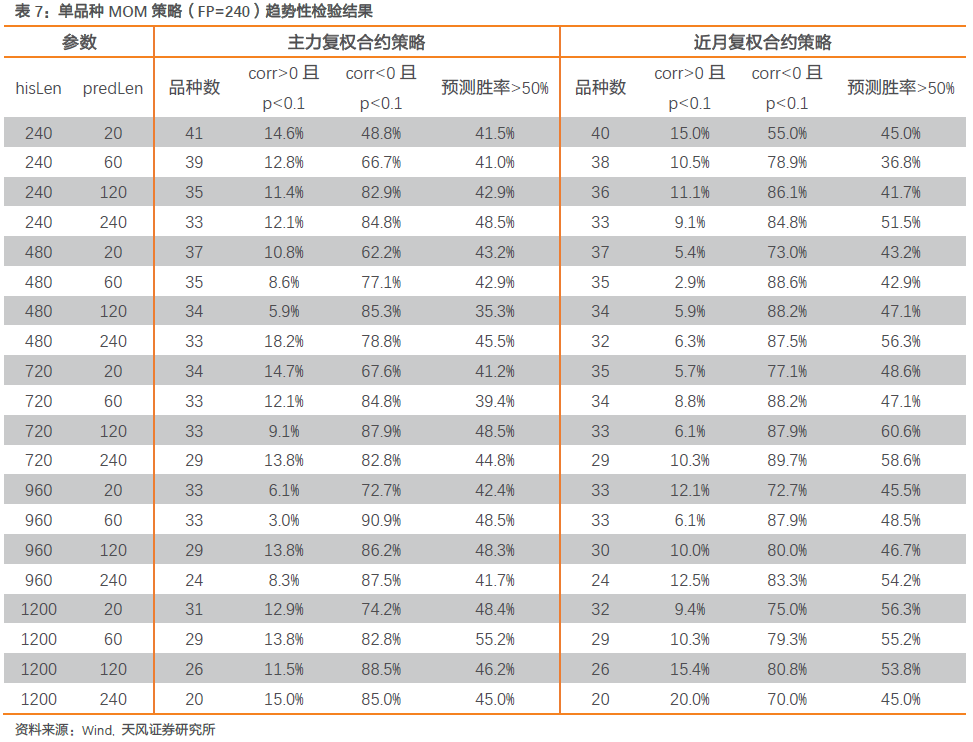

我们首先观察240日MOM策略在主力复权合约和近月复权合约下的趋势性。表7展示了单品种MOM策略在不同参数下的整体趋势性,列“corr>0且p<0.1”(即corr显著大于0)展示的是各品种MOM策略中在时间序列上具有趋势性的比例,列“corr<0且p<0.1”(即corr显著小于0)展示的是各品种MOM策略中在时间序列上反转现象更明显的比例,列“预测胜率>50%”展示的是不同时间窗口下历史收益与未来收益方向一致概率大于50%的品种比例。结果显示,两种合约下,单品种MOM策略动量效应强于反转效应的概率均不超过20%,大多数品种预测胜率不足50%。整体而言,单品种MOM策略并不存在明显的趋势性。

接下来,我们检验单品种DMAC策略和Channel策略的趋势性。结果显示,大部分参数组下,单品种DMAC策略具有显著趋势性的概率不足30%,反转效应强于动量效应,且所有品种预测胜率不足50%。

Channel策略与DMAC策略类似,大部分参数组下,单品种策略具有显著趋势性的概率不足30%,反转效应强于动量效应。预测胜率方面,大于50%的品种比例高于DMAC策略,但参数敏感性较高。

综上,在上述时间窗口参数组下并未发现三种趋势策略存在明显的趋势性,即“策略在所有品种上具有相同周期动量效应”这一假设未得到验证。

3.3 多品种策略表现

从3.2的检验结果来看,三种趋势策略时间序列上的趋势性并不明显,反转效应强于动量效应,且对时间窗口参数较敏感。因此,我们在构建时间序列多品种策略时,不考虑动态筛选历史绩优品种,将满足流动性条件的所有品种均纳入样本范围。

多品种策略的开仓信号定义、出场止损规则、交易参数等均与单品种策略保持一致。两者唯一的差异在于仓位管理,即多品种策略需根据组合资产确定每个开仓信号所对应的操作数量。

3.3.1 仓位设定

本文以Henrik和Rasmus(2014)提出的固定比例法给各品种设定仓位,即单品种开仓合约手数

3.3.2 多品种MOM策略

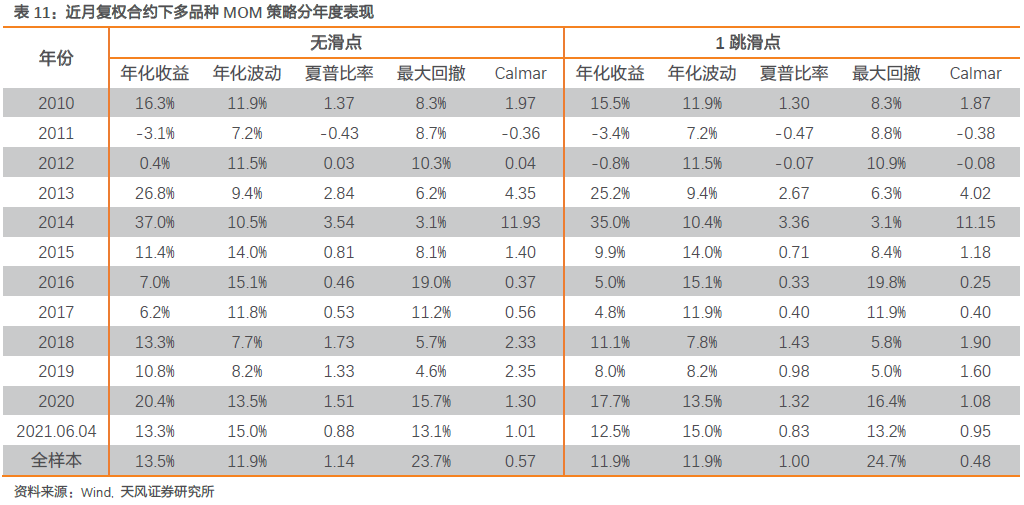

我们在不同合约及不同交易成本下回测多品种MOM策略表现(FP=240),净值均转换为以1为起点(下同)。结果显示:

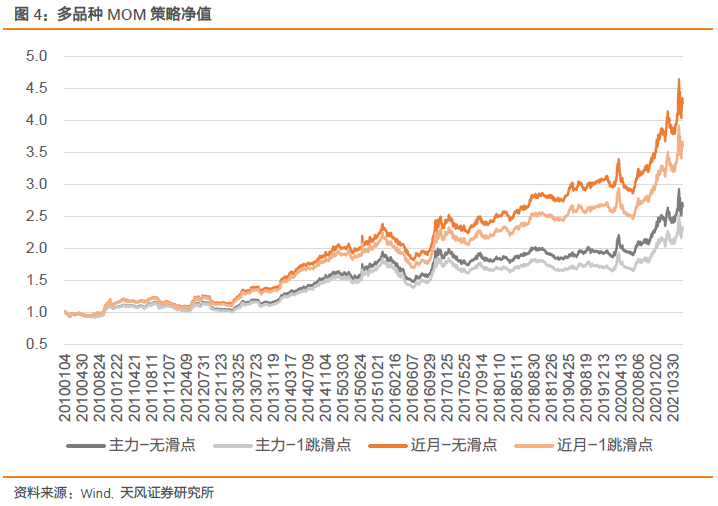

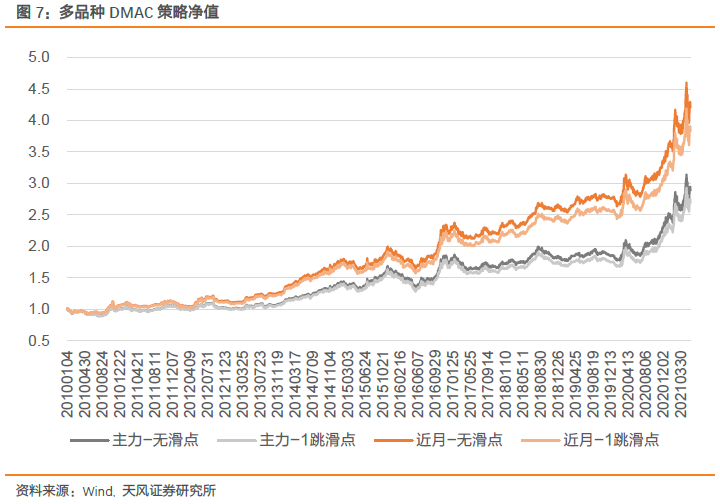

不带滑点的近月合约策略年化收益13.5%,夏普比率1.14,Calmar为0.57,显著优于主力合约策略表现,三项指标分别提升4.6%、0.4和0.2;

开平仓1跳滑点带来的收益损失在1.5%左右;

策略回撤主要发生在2011至2012、2015年底至2016上半年、2020上半年这几个大趋势反转的阶段;

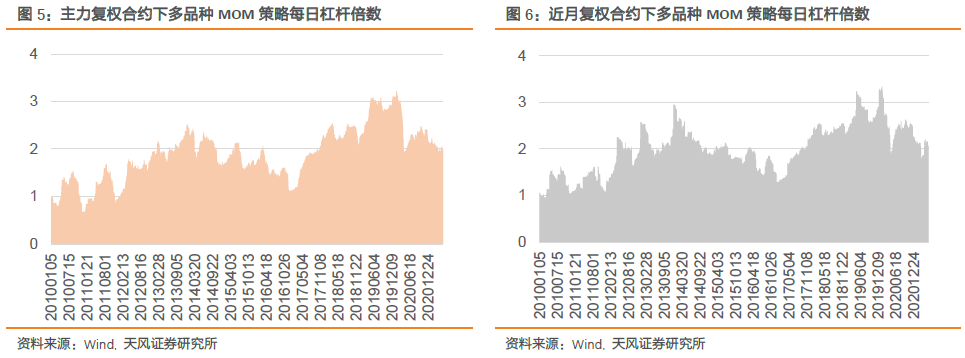

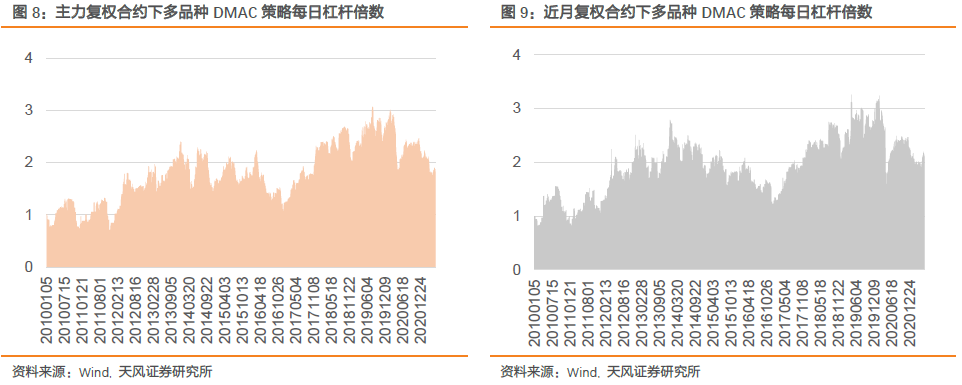

策略平均杠杆倍数1.9,最大杠杆倍数3.4,风险相对可控。

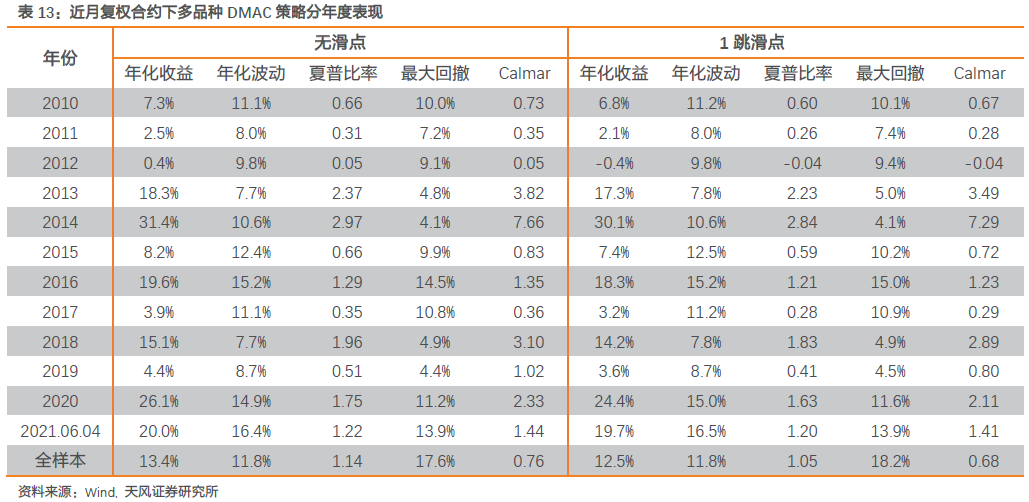

3.3.3 多品种DMAC策略

接下来我们回测多品种DMAC策略表现(b=0.1)。结合图表结果可以发现:

不带滑点的近月合约策略年化收益13.4%,夏普比率1.14,Calmar为0.76,相比主力合约策略,三项指标分别提升3.7%、0.3和0.3;

开平仓1跳滑点带来的收益损失为0.6%~0.9%,由此可知,DMAC策略相比MOM策略具有更低的换手率;

策略回撤主要发生的阶段与MOM策略类似,但整体最大回撤明显小于MOM策略;

策略平均杠杆倍数1.8,最大杠杆倍数3.3,与MOM策略接近。

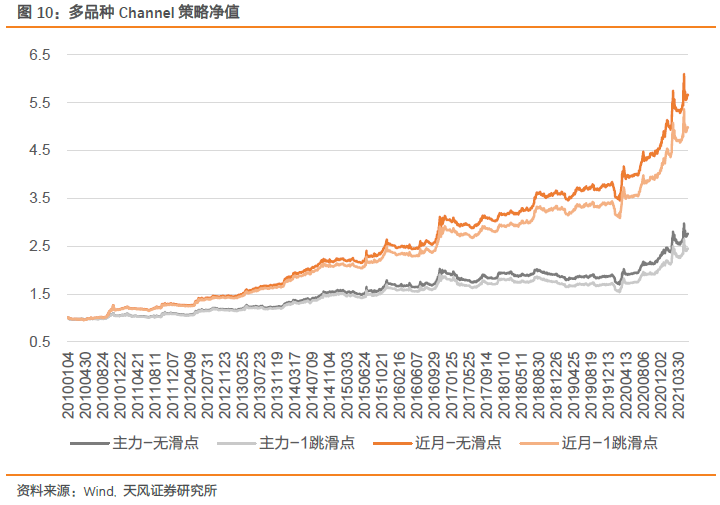

3.3.4 多品种Channel策略

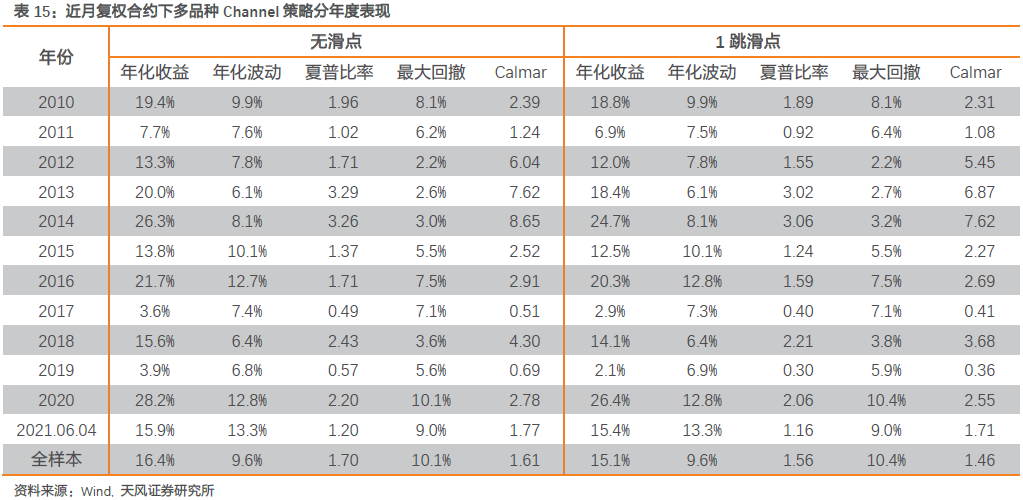

进一步,我们回测了多品种Channel策略表现。结果显示:

不带滑点的近月合约策略年化收益16.4%,夏普比率1.70,Calmar为1.61,相比主力合约策略,三项指标分别提升7.1%、0.77和1.04;

开平仓1跳滑点带来的收益损失为1.2%左右,此Channel策略换手率介于以上两个策略之间;

主力合约策略回撤主要发生在2017至2019大宗商品震荡市期间,整体最大回撤小于上述MOM策略和DMAC策略,尤其是近月合约策略,最大回撤仅10%,且1跳滑点成本下依然每年都能获取正收益;

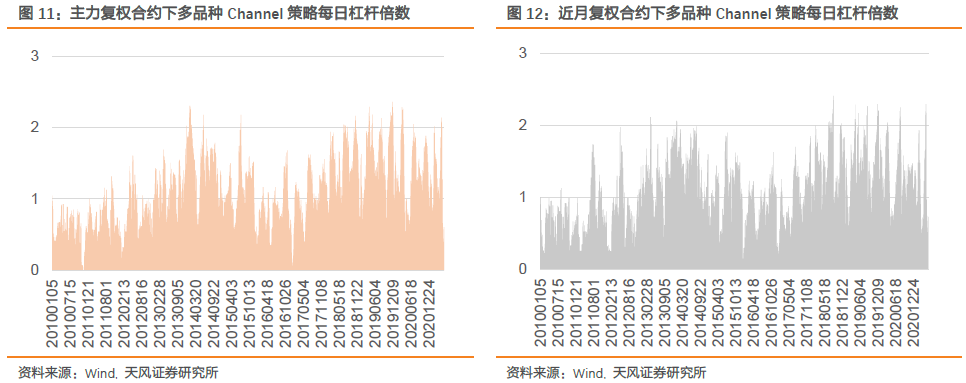

策略平均杠杆倍数1.1,最大杠杆倍数2.4,风险显著低于前两个策略。从图11和图12每日杠杆倍数来看,Channel策略能规避2011至2012的回撤以及减小2017至2019震荡市亏损的一重要原因是此期间较低的仓位。

4

趋势策略在横截面上的应用

上一节我们详细测试了单品种和多品种趋势策略在时间序列上的表现,本节重点探讨趋势策略在横截面上的应用。

我们在系列报告十一中基于近月和主力分别构建了横截面展期收益策略(SFRR)、基差动量策略(BSMOM)以及二因子组合策略(BM-SFRR),对比发现:首先,交易近月的策略表现均优于交易主力。在上一节我们也得到了类似的结论,尤其是多品种策略中,以近月合约为信号来源和交易合约时,策略绝对收益和风险调整收益均优于主力合约策略。此外,二因子组合策略相比单因子策略的收益和稳定性均有提升。那么,将趋势策略纳入二因子策略中是否能进一步提升组合表现呢?由于因子型信号应用在横截面策略中较直观,下面我们考虑以MOM策略为例研究趋势策略在横截面多因子策略中的应用。

4.1 横截面MOM策略

参数定义:动量因子计算的回看窗口期(FP=240)和调仓周期(每周)。

操作规则:按收盘价计算信号,每周第一个交易日开盘价调仓。各品种等权配置,每次调仓进行组合各品种的权重再分配。假设操作不带杠杆,且不考虑现金部分收益。

手续费:单边万分之二。

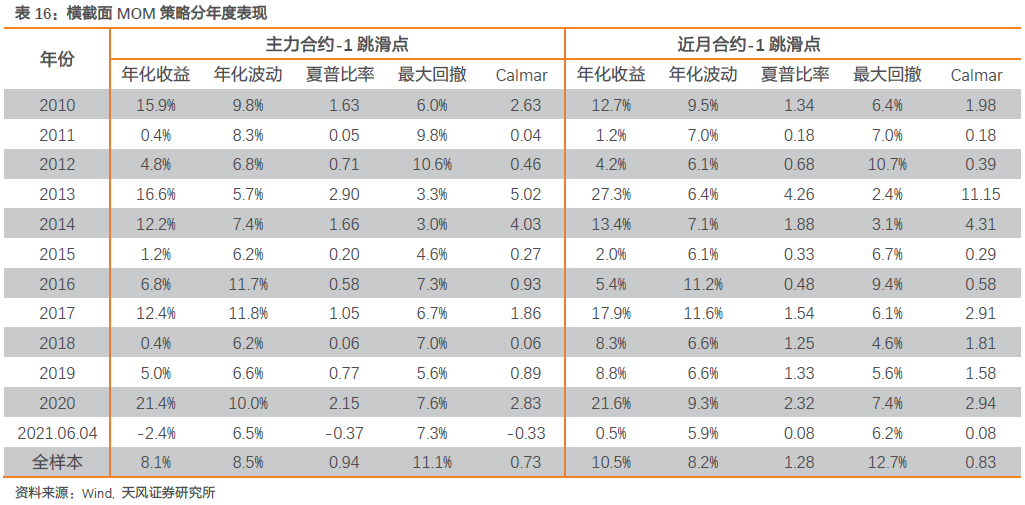

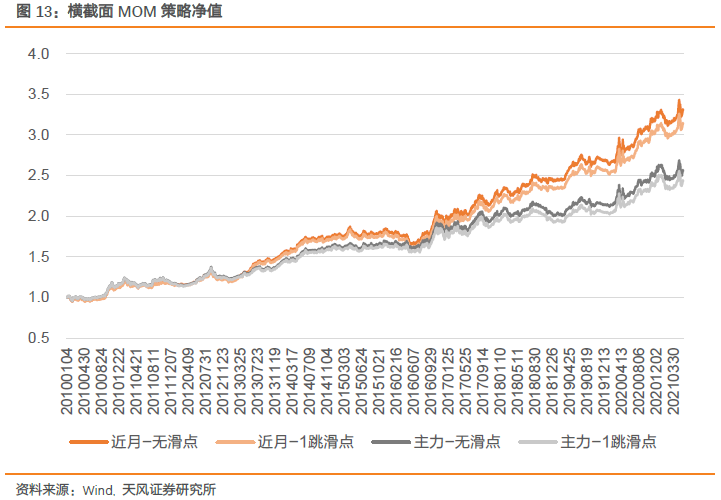

表16回测结果显示:在开平仓1跳滑点的交易成本下,近月合约策略整体年化收益10.5%,夏普比率为1.28,Calmar为0.83,各收益指标相比主力合约均有提升,1跳滑点的收益损失在0.5%左右。分年度来看,近月合约策略每年均可获取正收益。

4.2 动量因子与基本面因子相关性

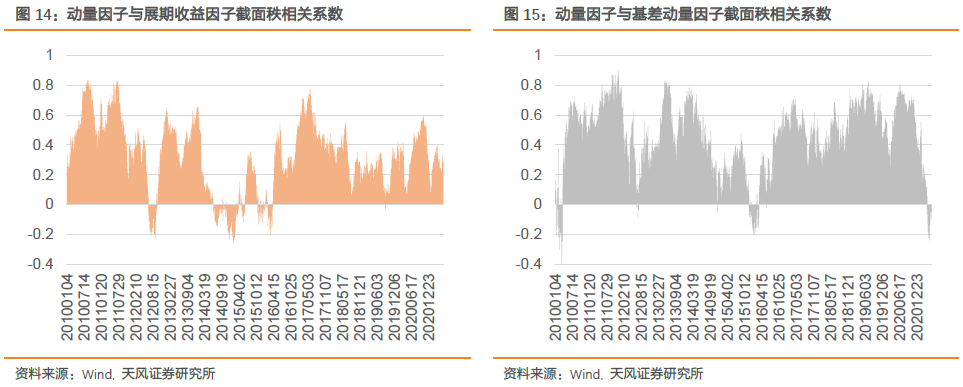

下面我们在近月合约下分析动量因子(MOM)与展期收益因子(SFRR)和基差动量因子(BSMOM)的相关性,主要从因子截面秩相关系数和单因子策略收益率时间序列相关系数两个维度展开。

横截面上,我们逐日计算了各品种在三个因子上的排序值,并分析三个因子排序值之间的相关性。如表17所示,动量因子与展期收益因子具有较低的相关性,平均秩相关系数为0.31,与基差动量因子相关性相对较高,平均秩相关系数为0.44。

图14和图15展示了动量因子与基本面二因子的每日秩相关系数,更直观地反应了因子间相关性的动态变化。从图中可以看到,动量因子与二因子在2012下半年、2014年至2016上半年相关性较低,且大部分时间为负相关。因此,将动量因子加入横截面组合中可能具有一定增量效果。

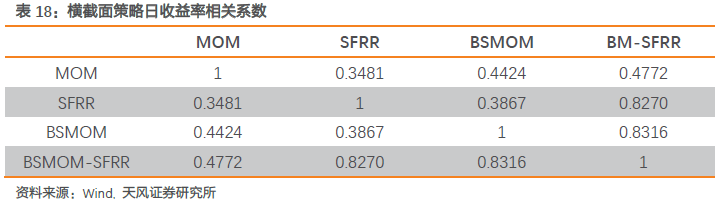

进一步,我们从时间序列上分析横截面策略的相关性。表18展示的是动量因子MOM、展期收益因子SFRR、基差动量因子BSMOM和二因子BM-SFRR策略日收益率的相关系数。与横截面分析结论一致,动量因子和展期收益因子具有更低的相关性,相关系数为0.35,与基差动量因子和二因子的相关系数分别为0.44和0.48。

4.3 叠加趋势的多因子策略

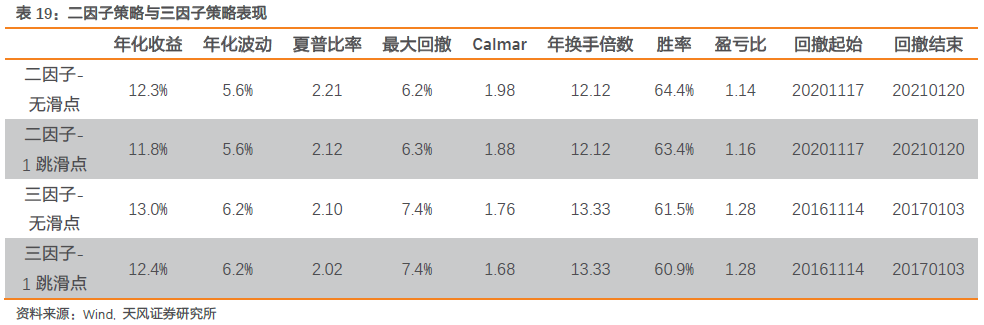

下面我们仍在近月合约下检验叠加动量的横截面三因子(展期收益、基差动量和动量)策略表现。表19全样本结果显示,三因子相比二因子策略年化收益和胜率有所提高,但夏普比率和Calmar略有下降,这主要受动量策略高波动特征的影响。在开平仓1跳滑点的交易成本下,三因子策略年化收益12.4%,夏普比率为2.0,Calmar为1.7。最大回撤发生在2016年底趋势市转震荡市阶段,这也是趋势策略最容易失效的阶段。

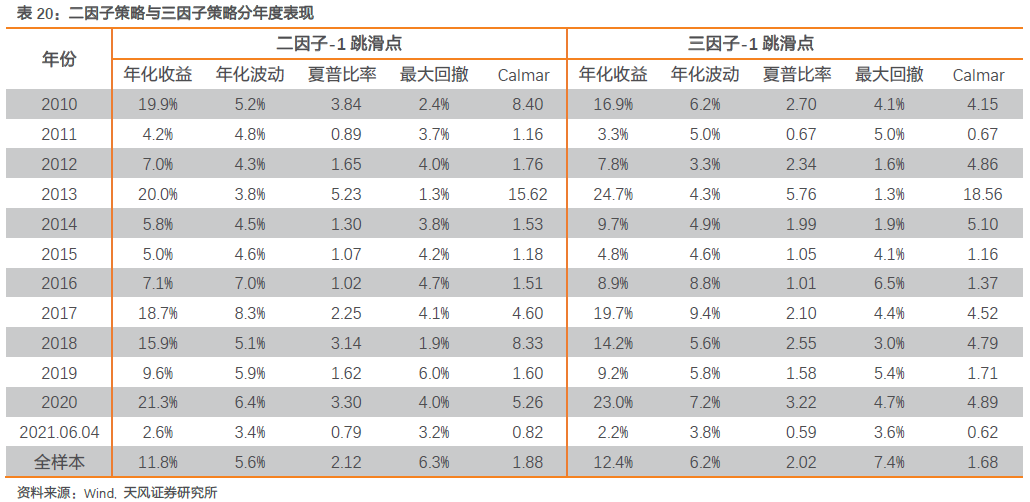

从表20分年度结果来看,考虑滑点的二因子和三因子策略每年均能实现正收益。三因子策略在2013-2017年优势较明显,整体收益提升0.6%。

5

时序趋势与横截面策略的组合配置

上一节中,我们测试了横截面MOM策略的表现,并将其与展期收益和基差动量因子结合构建横截面三因子策略,从回测结果来看,整体收益有一定提升,但效果并不明显。这与因子间相关性较高有关。理论上,时序趋势策略与横截面策略应该具有更低的相关性(实证结果显示,Channel策略与二因子策略收益率相关系数仅0.18),那么将两者组合配置的策略(以下简称组合策略)是否具有更好的表现呢?本节将以Channel策略为例,研究多品种时序趋势策略与横截面二因子策略的组合配置问题。

我们提出了三种组合配置方法。第一种是等权法,在权重调整日对两类策略分配同样的资金;第二种是波动率法,在权重调整日按两类策略历史波动率的倒数进行分配,波动越高的策略再分配得到的权重越低,此法涉及波动率回看期FP这一参数;最后一种是夏普比法,在权重调整日按两类策略历史夏普比进行分配,夏普比越高的策略再分配得到的权重也更高,此法涉及夏普比回看期FP这一参数。

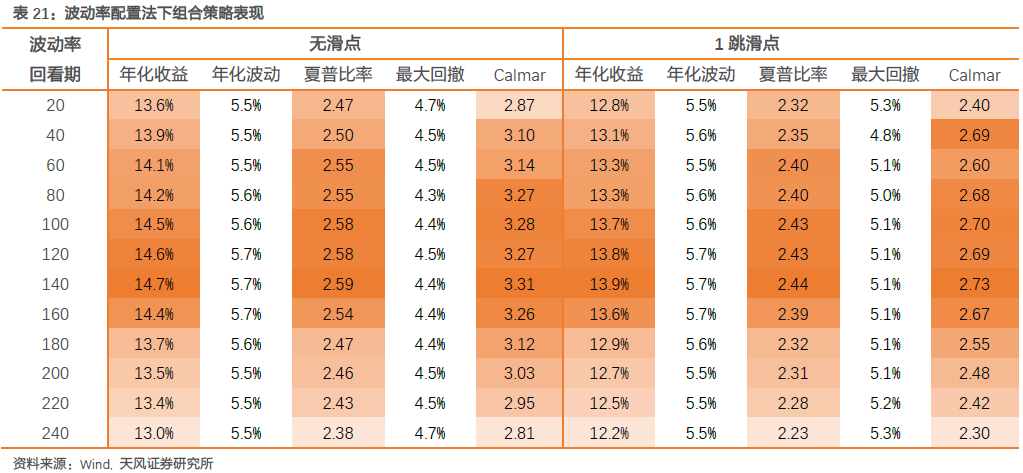

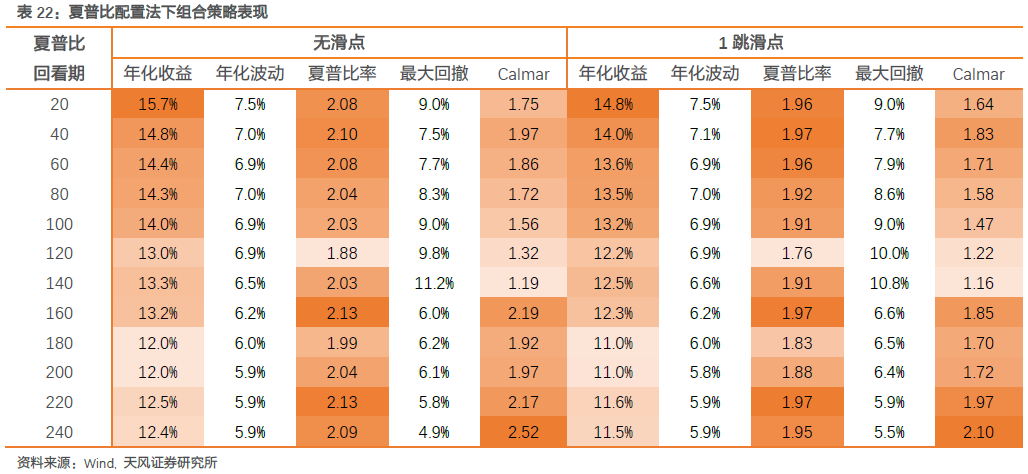

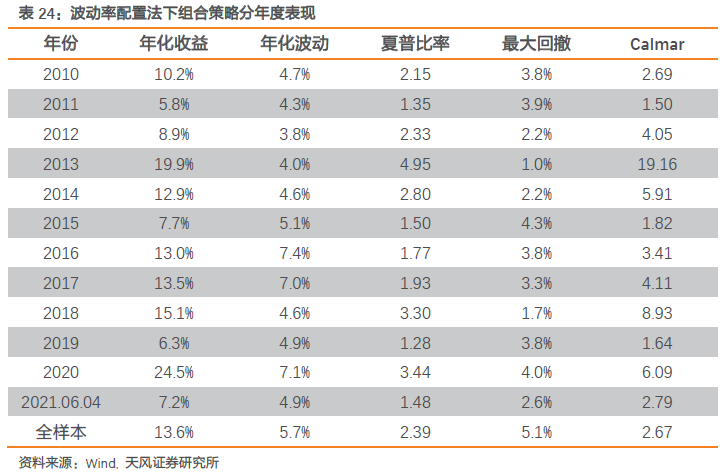

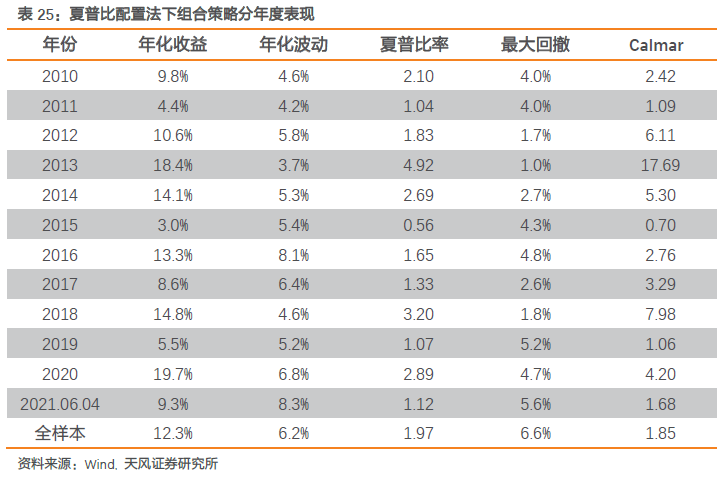

我们首先对比了波动率法和夏普比法下组合策略表现,仍以近月合约为信号和交易合约,采用月度再平衡,每月首个交易日新权重生效。从表21和表22结果来看,波动率配置法下,当回看期为100-160日时,组合策略表现强势且稳定性好,开平仓1跳滑点下年化收益达13.5%以上,夏普比达2.4,Calmar达2.7左右。夏普比配置法下,当回看期低于40日时策略年化收益高于14%,但波动和回撤相对较大,因此从夏普比和Calmar来看表现不及波动率配置法。

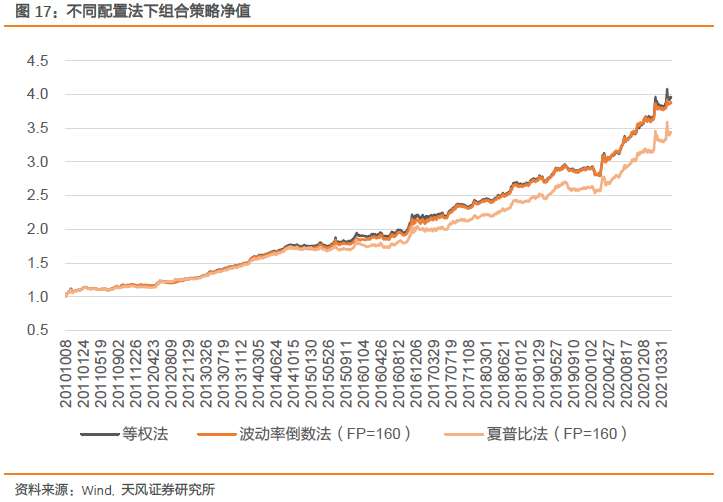

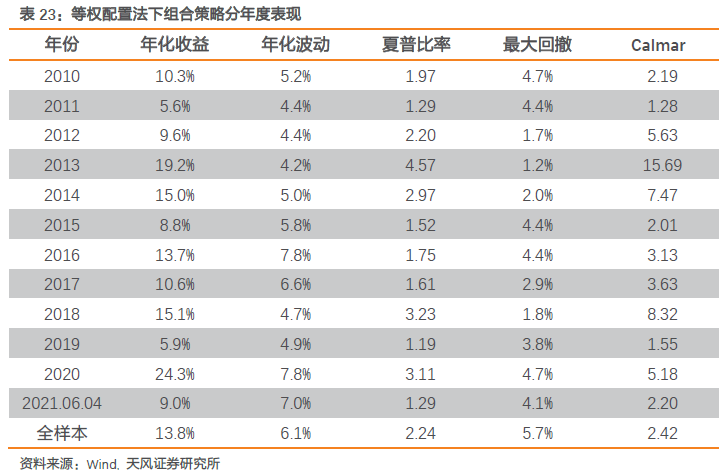

下面我们以160日回看期(FP=160)为例,对比三种配置法下组合策略表现,设开平仓1跳滑点。从图17净值走势及表23-25结果来看,等权和波动率法下组合策略表现较好,两者差异不大,等权法收益略高于波动率法,而波动率法夏普比和Calmar更胜一筹。

分年度来看,三种配置法下组合策略每年均能获取显著正收益。今年截至6月4日,波动率法、等权法、夏普比法组合策略收益分别高达7.2%、9.0%和9.3%。

6

总结

本文以几个经典的趋势策略为例,从时间序列和横截面两个维度重点讨论策略构建及实际应用过程中的细节问题。主要结论有:

单品种策略结果显示,在60日以上的趋势形成期下,复权合约策略相比同一合约策略优势显著。分类别来看,结合开仓次数,黑色系品种在三个趋势策略下均表现强势,双均线策略和通道突破策略下次均收益达3%以上。

单品种策略具有显著趋势性的概率不足30%,反转效应强于动量效应。即动态筛选绩优品种构建多品种策略的假设——“策略在所有品种上具有相同周期动量效应”未得到验证。

多品种策略下,近月合约表现显著优于主力合约。开平仓1跳滑点下,基于近月合约的通道突破策略年化收益15.1%,夏普比率1.56,Calmar为1.46,相比主力合约策略,三项指标分别提升6.9%、0.75和1.04。

将横截面动量因子与展期收益和基差动量因子组合构建横截面三因子策略,整体收益相比二因子有一定提升,但波动和回撤也更大。

时序趋势与横截面二因子组合策略在等权和波动率法下表现较好,两者差异不大,等权法收益略高于波动率法,而波动率法夏普比和Calmar更胜一筹。波动率配置法下,当回看期为100-160日时,组合策略表现强势且稳定性好,开平仓1跳滑点下年化收益达13.5%以上,夏普比达2.4,Calmar达2.7左右。分年度来看,三种配置法下组合策略每年均能获取显著正收益。今年截至6月4日,波动率法、等权法、夏普比法组合策略收益分别高达7.2%、9.0%和9.3%。

8

参考文献

[1] Sandberg H., Öhman, Rasmus. Position sizing methods for a trend following CTA. 2014.

[2] Shen, Q., Szakmary, A.C., Sharma, S.C. An examination of momentum strategies in commodity futures markets[J]. Journal of Futures Markets, 2007, 27: 227–256.

[3] Szakmary A C , Qian S , Sharma S C . Trend-following trading strategies in commodity futures: A re-examination [J]. Journal of Banking & Finance, 2010, 34(2):409-426.

风险提示

模型基于历史数据,存在失效风险;市场环境突变

相关报告

《商品期货CTA专题报告(十一)信息来源与交易合约选择下的横截面策略改进 2020-03-26》

《商品期货CTA专题报告(十)基本面逻辑下的商品期货因子改进与策略组合(横截面篇)2019-12-26》

《商品期货CTA专题报告(九)持仓龙虎榜蕴藏的投资机会 2019-08-22》

《商品期货CTA专题报告(八)基于期限结构稳定性判断的展期收益策略详解2019-05-17》

《商品期货CTA专题报告(七)预期外宏观因子对商品期货价格的冲击影响研究2019-01-27》

《商品期货CTA专题报告(六)基本面分析框架下的黑色系商品库存预测2018-02-09

天风金工专题报告一览

多因子选股系列报告

牛市来了?如何快速上车,金牌投顾服务免费送>>