出品:大眼楼管

作者:肖恩

6月29日,领地控股集团有限公司(下称“领地集团”)公告公司于2022年到期的1.5亿美元12%优先票于联交所上市。这是领地集团在自去年底于港股上市以来,首次启动美元债发行融资,不过值得注意的是,此次票据发售价将为票据本金额的99.545%,折算下来,1年期的美元债成本高达12.455%。

偏于四川一隅的领地集团,主要深耕在三四线城市,而近年来大都市圈对于人才的虹吸效应明显,三四线城市的楼市面临购买力不足的问题。领地集团的项目利润率逐渐走低,2020年公司净利润率仅有8.04%,而加权融资成本则超过10%。

首发美元债成本即超12% 内房企最高一档

领地集团由刘玉辉、刘山及刘玉奇三兄弟于1999年共同创立,起家乐山,后来将总部迁至成都,是一家深耕四川的区域性房企。目前,领地集团尽管在京津冀、华中地区、粤港澳大湾区有所布局,但仍然主要聚焦在川渝地区。2020年,其在成渝经济带及四川省的销售额占到总销售额的74.2%。

在2020年经历两次递表后,领地集团终于在年底实现上市,募资15亿元资金补充流动性。但在银行融资渠道受阻的情况下,领地集团的债务循环并没有得到根本的缓解,今年6月领地集团开启首次海外美元债融资。

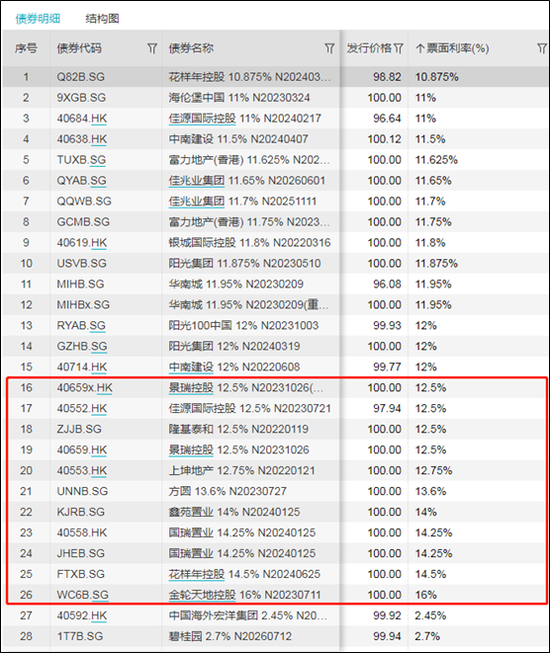

公司此次在联交所发行的于2022年到期的1.5亿美元12%优先票据,其票据发售价将为票据本金额的99.545%,折算下来,1年期的美元债成本高达12.455%。Wind数据显示,今年以来内房企在海外发行共计92只债券,其中票面利率超过12%的仅有11只,其中期限仅为1年的,仅有2只,分别为上坤地产和隆基泰和。

因此,通过相同的维度进行比较,今年领地集团的融资成本在内房企的融资成本之中处在最高一档,如果我们认为海外市场相对更加市场化,定价效率也更高。那么,至少可以反向推测,领地集团的财务状况并不乐观。

依赖高成本信托融资 上市融资对财改善有限

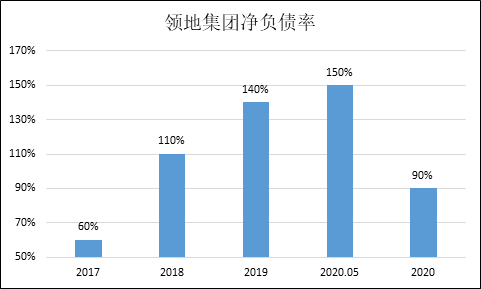

财报显示,截至2020年底,领地集团的净负债率下降至90%,现金短债比上升至1.44,两项均已达到标准,扣除预付款项的资产负债率为76%,仅踩中“一道红线”。

但事实上,领地控股的财务并不像表面上看到的那样简单。

2020年,领地集团在港股上市成功,融资约15亿元资金,这笔资金直接改善了领地集团的财务数据。事实上在此前的年份,领地控股的负债数据要差得多。2017年至2020年5月末,净资产负债比率分别为60%、110%、140%、150%。截至2020年5月末,领地集团仍然踩中了两条红线。

领地集团的有息负债总额也由2017年末的36.00亿元升至2020年末的142.68亿元,涨幅达296.39%。

此外,值得注意的是,因银行融资渠道受限,领地大量依赖信托及其他类借款。2020年底142.68亿有息负债中,绝大多数都是有抵押的负债,其中包括信托借款在内的其他贷款占比接近50%。

这其中主要是信托贷款。招股书显示,截至2020年2月底,领地集团共计还有23笔信托借款,总额达60.92亿元,利率多位于12%-14%之间。较为依赖信托融资,而这也导致公司的平均融资成本连年上升。

其加权平均实际利率已从2017年的6.4%涨至2019年的9.9%,而2020年却已经达到了10.49%,四年间升了超过四个百分点。

聚焦三四线 领地集团利润率面临考验

上市首年,领地集团取得了不错的账面业绩。

实现营收131.58亿元,同比增长74%;毛利35.56亿元,同比增长69%,净利润增长58%。领地控股全年合约销售收入221.34亿元,同比增长45%,合约销售面积为266万平方米,同比增长34%。

但是作为聚焦在三四线、规模仅有两百亿出头的区域性中小房企,领地集团面临的压力不小。这其中最主要的就是内生的盈利压力。

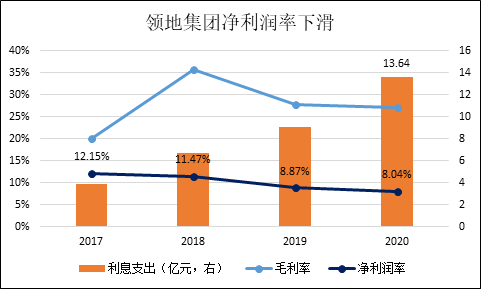

领地控股2020年的物业平均售价约为每平方米8318元,较2019年的平均售价7735.4元增长7.5%,但仅八千元出头的销售均价并没有为公司带来可观的盈利表现。领地集团净利率近年来不断下滑,2017年至2020年度,其净利率分别为12.2%、11.5%、8.9%、8.04%。

由于公司毛利率变化不大,净利润率的下滑主要是由于融资成本的快速提升,领地集团的银行及其他贷款的利息支出由2017年的3.89亿元快速上升至2020年的13.64亿元,融资成本成为大幅掣肘公司创造利润的障碍。

2017年至2020年,领地集团营收从8.17亿增长至20.22亿,而归母净利润仅从0.94亿增长至1.32亿元。

而这种情况似乎短期内难以有改观,截至2020年底,领地集团的总土地储备仅为1654万平方米,相较于2月底增加了326万平方米,囤积了相当于去年6倍的销售面积的土地,领地集团的财务负担短期难有明显改观。且共有106个项目,其中有70个位于四川省内,占比约65.5%,且大部分项目位于二线及三四线城市,这也是领地集团未来利率、内生造血能力难以得到保证的重要原因。

牛市来了?如何快速上车,金牌投顾服务免费送>>