近期,江苏亚虹医药科技股份有限公司(简称“亚虹医药”)科创板上市申请获得上交所受理。亚虹医药是专注于泌尿生殖系统肿瘤及其它重大疾病领域的全球化创新药公司,目前尚未产生销售收入,但有两个产品的3项研究已处于III期或关键性临床试验阶段。

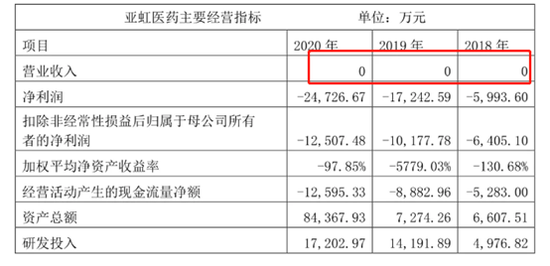

亚虹医药属于典型的“三无”公司,即无产品、无客户、无营收,其主要产品尚处于临床试验阶段,尚未产生营业收入。

突击入股

亚虹医药2020年7月至2020年10月期间存在频繁突击入股情形。

2020 年 7 月, 转让方 PAN KE、 ZHUANG CHENGFENG JOHN、南京瑞可、PRH、上海泰沂和付秋实与受让方泰州亚虹、 泰州东虹和钱海法分别签署了《股权转让协议》,转让股份比例为8.0077%。

2020 年 10 月, 转让方 PAN KE、 ZHUANG CHENGFENG JOHN、江苏燕园和上海泰沂与受让方 QM139、海宁盈信、上海曜萃、瀚海乾元、厦门建发、昆山源村和中金传化签署了《股权转让协议》,转让股份比例为5.5556%,具体如下:

对于突击入股,监管要求也较严格。

证监会今年2月5日发布《监管规则适用指引——关于申请首发上市企业股东信息披露》。《指引》共十一条,对IPO企业涉及的股份代持、异常入股、新进股东锁定期、多层嵌套等进行了归总和明确,也明确了新老划断的具体执行方式。其中,将需要锁定36个月的“突击入股”时间段由申报前6个月增加到申报前12个月。

分析人士指出,《指引》的及时出台,将过去散落在不同规则体系之间的股东信息披露要求进行体系梳理,形成统一标准。在原有规则基础上,对市场普遍认为存在较大利益输送风险的“突击入股”、特殊股东异常价格入股等情形做了有针对性的强化监管要求,有助于促进上市前投资阳光化、规范化,助力价值投资回归。

亚虹医药申报受理时间为5月,显然已经构成突击入股情形。值得一提的是,在频繁完成突击入股后,去年12月,公司将有限公司整体变更为股份公司,这说明亚虹医药已经做好了前期上市的准备工作。

估值短时间内大幅攀升

亚虹医药突击入股是否构成利益输送我们不得而知,但是对于公司估值提升是十分明显的。

2020年6月,外部投资者增资时,亚虹医药的投后估值也才14.88亿元。

随着外部投资者的突击入股,亚虹医药2020年10月外部融资的投后估值便达到了38.6亿元,已经接近上市标准。

另外,亚虹医药在申报稿中的拟募资额为20.7亿元,发行不超过1.5亿元(占发行后总股份的24.59%)。以此计算,亚虹医药的目标市值高达84.17亿元,为数月前的2.18倍。

值得一提的是,亚虹医药属于典型的“三无”企业上市,即公司无产品、无客户、无收入。因此,亚虹医药采取估值上市标准。

亚虹医药采用的上市标准为:“预计市值不低于人民币 40 亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

商业化前期依靠融资生存

在研药物产生销售收入前,公司需要在临床开发、监管审批、市场推广等诸多方面投入大量资金。

2018 年至 2020 年, 发行人经营活动产生的现金流量净额分别为-5283万元、 -8882.96万元、-1.26亿元。 药物成功上市前发行人营运资金依赖于外部融资,如经营发展所需开支超过可获得的外部融资,将会对公司的资金状况造成压力。

公司称其产品即将进入商业化阶段、专注于泌尿生殖系统(Urogenital System)肿瘤及其它重大疾病领域的全球化创新药公司。目前尚未有产品上市,截至本招股说明书签署日,正在开展 9 个主要产品对应的 12 个在研项目,其中有 2 个产品对应的 3 项研究已处于 III 期或关键性临床试验阶段。

值得一提的是,虽然未盈利生物医药企业可以按照规定在科创板上市,但同时也有明确的退市机制:对于未盈利企业,科创板要求上市企业最近一个会计年度经审计的扣除非经常性损益之前或者之后的净利润为负值,且最近一个会计年度经审计的营业收入低于1亿元,或最近一个会计年度经审计的净资产为负值,则被实施退市风险警示。因此对未盈利生物医药企业来说上市只是其公司发展的一个环节,产品上市、产生销售收入以及盈利对于该类企业尤为重要。

牛市来了?如何快速上车,金牌投顾服务免费送>>