热点栏目

热点栏目

见习记者姜艳鑫华夏时报记者黄兴利北京报道

历经半年时间,奈雪的茶也算得偿所愿,于6月30日正式登录港交所。不过,作为“新式茶饮第一股”,奈雪的茶上市首日开盘破发跌4.75%,截止记者中午发稿前,股价报17.6港元低点,跌幅超11%,总市值301亿港元,市盈率亏损。

此前在6月29日下午,奈雪的茶暗盘盘初一度涨超11%,但涨势未能延续,交易期间一度破发,最终暗盘收涨1.77%。相较于同一天上市的和黄医药收涨25.06%,奈雪的茶暗盘表现并乐观。

此前,奈雪的茶发布公告,香港IPO的价格按上限每股19.80港元定价,同时香港IPO面向散户发售部分已经获得432倍超额认购,但在此之前奈雪的茶因“连年亏损”,市场中关于“流血上市”“盈利能力存疑”的质疑声音频出。现已正式上市的奈雪,又是否能在股市中讲好新故事?

首日破发,投资者用脚投票

上市首日开盘破发4.75%,虽然在庞大的市场中奈雪做到“新式茶饮第一股”、上市前股民的火热认购”,但也难掩其连年亏损的事实,这其中和奈雪的茶“梦幻主义”的营销方式息息相关。

而对于产生亏损的原因,奈雪的茶在招股书中说道:“我们于整个往绩记录期间产生亏损净額,主要原因为我们不断迅速扩大业务规模及扩展茶饮店网络。”

招股书显示,2018年、2019年和2020年,奈雪新开店面分别为111家、173家、172家。2021年1月1日起至今,奈雪已新开74家奈雪的茶茶饮店,至最后可行日期奈雪总共拥有562家茶饮店,这个数值对于坚持直营的奈雪的茶来说平均一个月开店10家,这个数字确实比较大。

对于奈雪的茶通过高速扩张来提高收入的方式,对此香颂资本执行董事沈萌认为:“快速开店可能会对其管理能力和品质控制等方面的要求很高,虽然短期多开店可以刺激业务数据更有吸引力,但从长期看也可能蕴藏风险。”

同时中国食品产业分析师朱丹蓬表示:“高速扩张的增加营收,从整个中国目前的新中式茶饮来说,应该来说还是属于阶段性的红利,但是过了这个阶段性红利,始终要回归到整个食品的安全品质的提升服务与提升品牌的调性、及客户的粘性场景的创新,如果说离开了食品本身,那营收利润和股价就无从谈谈起,所以说,奈雪的茶经营理念不去改变的话,他未来的路很难走,不确定因素太多。”

在之前奈雪的茶创始人彭心在接受采访时曾提到:“国内顾客去星巴克消费,其实并不一定是喜欢星巴克的产品,而觉得这是一种品味,如果顾客进入奈雪的茶,觉得产品很好,比星巴克更有品味,那么以后也就多了个选择。”不难看出奈雪的茶在无形之中将标星巴克作为了对标的样本。

同时她还曾提及,“奈雪的空间产品都是非常强调场景和体验的”。从彭心的言语中以及奈雪的茶线下实体店铺的大规模—“前店后场”装修中更能感觉到,奈雪想做的是场景生意,而非简单的售卖茶饮。

数据显示,奈雪的茶茶饮店平均规模在180平至350平之间,一般可容纳50至120位顾客,每间奈雪的茶茶饮店均经过精心设计,营造出了一种舒适的氛围,而奶茶行业给人的形象便一直是遍布在街边店铺的形式,在消费者的固有认知里,买了奶茶后打包带走,边走边喝。而奈雪所营造的“饮品 + 社交”并配备大店模式,表面看能够给消费者提供不错的进店体验,但在实际利用上,反而隐形中拉高奈雪的茶整体租金成本。

对于奈雪在未来是否会改变发展方向等问题,《华夏时报》记者联系了奈雪的茶相关工作人员,但截止发稿并没有做出回复。

奈雪的茶定位是高端现制茶饮,作为第一股先一步上市的奈雪的茶,后续在股市中的表现也是备受市场关注。在首日开盘就开跌的情况下,未来走势又会如何。朱丹蓬在接受记者采访时表示:“奈雪的茶,连续亏损三年,投资者也有这个科学的评判的标准以及严谨的这个思维,奶茶赛道是可以的,但是奈雪的茶的问题是已经亏损三年,所以来说,消费者投资者是看不到他的这个发展前景的。”

同时沈萌认为:“目前内地市场的情绪是亢奋且不理性的,而境外市场看待内地股的估值却受到诸如估值合理性、成长潜力、盈利逻辑等多方面因素的影响,开盘即明显破发说明市场对其未来表现与当前的估值相比并不乐观。”

关掉“美颜”,去年亏损2亿

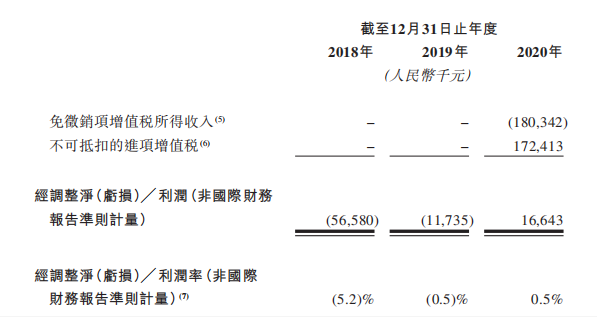

6月6日,在通过港交所聆讯后,奈雪的茶在6月18日再一次更新了招股书,并对招股书中的内容进行了调整。更新后的招股书中,最明显一部分数据,就是奈雪的茶2020年利润从几个月前的亏损变成了盈利。

在奈雪更新后的招股书中:2018年—2020年,奈雪营收分别为人民币10.9亿元、25亿元和30.6亿元。

根据此前奈雪的茶在今年向港交所主板递交上市申请的招股数据显示,奈雪2018年、2019年、2020年前三季度,分别亏损6972万元、3968万元、2751万元,在更新后的数据中,2020年年内亏损上涨到2.03亿元。

不过,经过调整后,2018-2019年年内亏损在5658万元、1174万元,最令人惊讶的便在于,经调整后,奈雪的茶2020年的净利润为1664万元实现盈利,成功扭转了此前连年亏损“流血上市”的局面。

而对于扭亏为盈的“完美”操作,奈雪的茶在招股书中表示:“我们认为此非国际财务报告准则计量有助于消除管理层认为对营运表现并无指示性意义的项目的潜在影响,从而可以就不同期间及不同公司的营运表现进行对比。”

简单来说其实其实奈雪的茶是将优先股、利息、税收、期权激励等带来的财务亏损进行了数据调整,将未经的调整的2亿亏损达到了“美颜”的一个效果。

对此香颂资本执行董事在接受记者采访时表示:“财务数据调整,虽然是按照会计准则进行,但实际上只是一种文字游戏,并不会改变实际产生这些数据的基础,调整后可以满足市场监管的要求,却不会改变投资者对这些数据的认知。”

同时朱丹蓬认为:“数据的调整,肯定是基于为了上市,如果给大众呈现的是连续三年都全部亏损的状态,资本市场会不认可,虽然说新中式茶饮这个赛道来说,资本市场是看好的,但是整体来说肯定不行。”

朱丹蓬认为,未来关键的问题是奈雪的茶走势可持续多久。他以农夫山泉举例认为,农夫山泉利润这么高市值都腰斩了,何况奈雪的茶。所以在他看来,奈雪的茶投资风险巨大。

在奈雪的茶上市之际,前有蜜雪冰城凭借“你爱我,我爱你,蜜雪冰城甜蜜蜜”杀疯网络,后面紧跟其后喜茶也已经通过新一轮融资,同时鲜饮市场也是“人才辈出”的情况下,奈雪接下来的路,还会如何走?

责任编辑:黄兴利 主编:寒丰

牛市来了?如何快速上车,金牌投顾服务免费送>>