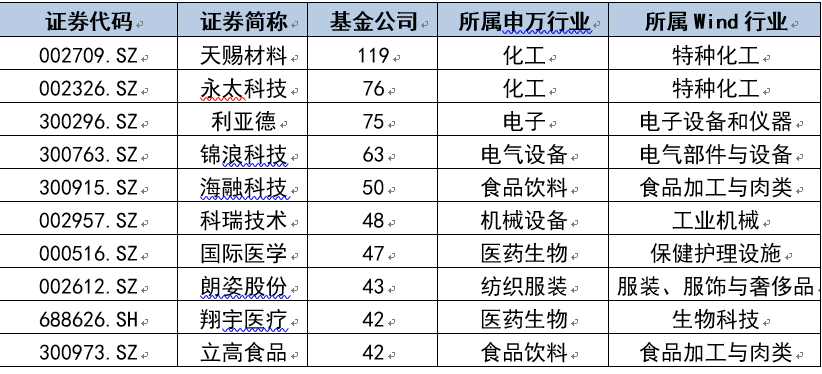

6月30日,威高骨科正式在上海证券交易所科创板上市,发行价格36.22元/股,发行市盈率26.88倍,盘中最高124.8元,涨幅245%,7月2日开盘103元,市值超400亿。2019年底,威高股份公告称拟拆分威高骨科上市,一年半后,威高骨科终于登陆A股。

据了解,在国内骨科植入市场,强生、美敦力、捷迈、史赛克市场份额排名前四,威高骨科第五,占据4.61%份额,其产品包括脊柱类、创伤类、关节类、手术器械等,2020年营收18.2亿元,增长15.87%,净利润5.6亿元,增长27.3%。

威高股份拆分威高骨科上市的过程尚算顺利,但在市场另一端,乐普医疗发布公告称,为解决乐普诊断与其他体外诊断相关企业可能存在的同业竞争问题,终止本次分拆至科创板上市事项,待条件成熟时,会再启动分拆上市的工作。

同时,乐普医疗还发布公告表示,其控股子公司心泰医疗已递交香港联交所主板上市的申请,并在香港联交所网站刊登本次发行上市的申请资料。

“分拆”似乎已成为近期医用耗材相关上市公司的热词。

2019年4月开始,微创医疗、威高股份、乐普医疗三大医用耗材企业加速分拆,乐普医疗拟分拆旗下乐普诊断、乐普生物(参股联营)、心泰医疗上市,微创医疗拟分拆旗下微创心通、心脉医疗、微创电生理、微创医疗机器人上市,威高股份拟分拆旗下威高骨科和介入一次性医疗器械业务上市。

也正是在2019年,安徽成为耗材带量采购第一省,之后耗材带量采购铺向全国各省市,到2020年11月,冠脉支架全国集采落地,产品平均降价93%。今年6月,第二轮国家集采公告发布,骨科耗材人工髋关节、膝关节面临砍价。

医用耗材上市公司拆分和带量采购铺开的时间线吻合度较高,那么带量采购是否是企业拆分的原因呢?

分离带量采购风险?

微创医疗、乐普医疗、威高股份均是耗材带量采购强相关企业。叠加集采和疫情的影响,微创医疗2020年收入约42亿元,下降18.2%,亏损约12.5亿;受集采影响,乐普医疗2020年第四季度亏损1.7亿。威高骨科产品尚未全国带量采购,但其在招股书中表示,若第二轮国家集采后产品出厂价格出现30%或以上降幅,将对经营业绩有较大影响。

弗若斯特沙利文咨询有限公司合伙人、董事总经理毛化接受21世纪经济报道采访时表示,带量采购压缩了利润空间,逐渐淘汰了中尾部企业,头部企业为了实现收入增长,需要整合供应链、补强数字化并增加市场占有率,而拆分上市减小了所需资金的压力。同时,拆分上市减少了受影响的业务对于其它业务开展的影响,对于公司整体估值通常是有益的。

一位医疗器械行业资深人士对21世纪经济报道表示,耗材企业分拆上市主要目的之一是为了分散带量采购风险。“比如一家企业旗下有冠脉支架和心脏瓣膜等多种产品,如果冠脉支架被集采,那么包括瓣膜业务在内的所有子公司都会受影响,融资和项目进展都可能有不同程度的影响,如果业务分拆出去,受被集采产品的影响就会少一些。”

21世纪经济报道梳理发现,上述三家企业似乎正在把带量采购风险较大的业务和其他业务分离。

威高股份营收占比5%以上的业务包括临床护理(37.6%)、药品包装(14.9%)、骨科产品(15.4%)、介入产品(14.2%)。其中骨科耗材已被福建、山东等地集采,第二轮国家集采也已敲定;威高介入产品主要由美国企业爱琅生产,包括活检针、穿刺针等,活检针已被浙江省带量采购,产品最高降价91.54%,爱琅就在被砍价的企业之列。而威高股份拟分拆上市的正是威高骨科和介入手术相关的一次性医疗器械业务。

和威高相反,微创医疗的选择似乎是把带量采购风险较大的业务留下,把其他快速增长的业务分拆出去。

微创医疗包括心血管业务、骨科业务、心律管理业务、大动脉及外周介入业务、神经介入业务、心脏瓣膜业务、手术机器人业务。其中骨科和心血管介入带量采购风险较大,目前尚未分拆;心脏瓣膜业务、大动脉及外周血管介入产品增长最快,2020年收入分别增长383.4%、40.9%,手术机器人业务覆盖五大黄金赛道,受市场热捧。

而大动脉及外周血管介入业务(心脉医疗)、心脏瓣膜业务(微创心通)以及微创医疗机器人均在微创医疗的拆分之列。另外微创医疗的电生理业务2019年、2020年营收分别增长40%、20%,也在拟拆分之列。

乐普医疗似乎同样选择把带量采购风险较大的耗材业务留下,把其他部分业务分拆出去。其实拆分只是乐普战略规划的一部分,根据公告,乐普战略重点包括产品差异化发展以应对集采、选择消费品化、非集采化的非医保产品发展,进行国际化布局以应对集采,拆分上市是其战术“融合”的一部分,即将IVD、心电人工智能、结构心脏病、外科等业务分别融合,部分拆分上市。

毛化对21世纪经济报道分析,企业通常会考虑拆分来聚焦一些优势或创新业务,让相关业务更加融合。公司如果业务范围较广,可能存在一定的负债压力。通过拆分业务,企业既能够让盈利能力较强或者具有创新前景、处在成长期的业务拓宽融资渠道,也能让相关管理层得到有效激励,实现向股东的转变,管理架构体系更加简洁清晰、效率得到提升。企业本身也可以专注发展其主营业务,业务清晰以及管理层效率的提升都会降低公司成本。

各有各的缺钱处

除了分离集采的影响,缺钱似乎也是部分企业拆分的重要原因。

有数据显示,乐普医疗自2009上市以来完成36次并购,并购带来的高负债、高商誉,是乐普医疗正面对的重要问题。

2009年乐普医疗负债不足1亿元,2018年达到85.3亿元,资产负债率56.4%,之后有所下降,2020年负债76.2亿元,资产负债率41.96%,其中有一年内到期非流动负债11亿元、短期借债19亿元。与此同时,2020年末乐普医疗还存在29.3亿商誉账面余额,占总资产16.1%,占净资产29.7%。

债务规模增长过快、有息负债过高、商誉减值均会降低公司利润规模,也会给公司现金流带来不小的压力。乐普医疗表示中长期不再做大型收购兼并,目标将负债率降到35%以下,2020年10月,乐普医疗发计划发行可转债募资16.38亿元,其中4.88亿元用来补充流动资金和偿还债务。

在这种情况下,公告显示,乐普诊断希望进一步拓展业务范围、丰富产品线、提前布局行业内新兴研究领域,这似乎是一笔不小的资金需求;心泰医疗核心产品为主动脉瓣膜置换产品和二尖瓣修复夹子系统,目前都处在研发阶段,需要巨大的研发费用。从此角度来看,分拆上市募资对乐普医疗或许是个不错的选择。

以研发著称的微创医疗似乎也面临着资金压力,2020年其营收下降18.2%,整体亏损12.5亿,但研发成本同比增长27.2%,达12.4亿,占总营收30%,其心血管介入业务、骨科医疗器械业务、心律管理业务、心脏瓣膜业务、手术机器人业务中均有多款在研产品需要持续资金投入,其中微创医疗机器人2019年和2020年分别亏损6980万元和2.09亿元,微创电生理2020年扭亏为盈,但仍有累计未弥补亏损4499.13万元。

21世纪经济报道梳理财报发现,2020年微创医疗经营活动产生的现金净额为-1.5亿元,但融资活动产生的现金净额为54.9亿元。因此,分拆上市募资或许能帮助微创医疗缓解部分资金压力。

毛化表示,去年疫情导致全球手术相关医疗器械销售大幅下降,高精医疗器械研发周期长、研发成本高,绝大部分公司没有足够的销售来支持庞大的研发费用,拆分上市将拓展融资渠道,加速企业研发速度,业务专一性也能提高销售效率。

上述业内资深人士对21世纪经济报道分析,募集资金、提高估值也是耗材企业分拆的重要目的。“比如一个企业有三个产品,放在一起融资5亿,拆分后可能一个产品就能融4亿,同样,业务分开估值,总价值可能更高。”

毛化也告诉21世纪经济报道,微创、威高这些企业都有多元化业务,整体上市可能会受主营或传统业务影响而无法体现较高估值。创新或具有竞争潜力的业务单独拆分出来使得这部分业务更加清晰,发展目的明确,研发深入,管理效率高,将会有一个更高的估值。

2019年7月22日,心脉医疗随科创板开板而上市,发行价46.23元,盘前交易报价142元,涨幅207%,2020年7月1日收盘449元,总市值323亿元。2020年9月,微创医疗机器人完成国内手术机器人领域最大额度的30亿元融资,引入了包括高瓴资本、CPE、贝霖资本等战略投资者,虽然尚未盈利,但微创医疗机器人投资后估值约225亿元。

对于威高股份,人工关节全国集采尚未落地,对其影响几何尚未可知,但拆分上市后,威高骨科的市值超过400亿元,中泰国际研报分析,人工骨关节与骨科植入物技术壁垒很高,而且在中国市场拥有广阔的需求,在港股与A股优质标的均不多,因此优质人工关节公司普遍享有高估值,威高的骨科业务如能在A股上市将享有高估值,也将为骨科业务的发展夯实资金。

毛化进一步表示,这些医疗器械公司拆分背后也有扩展业务布局、释放潜力、简化管理的必然性,至于拆分后可能面临的资源利用率低下等问题,需要通过增加市场占有率来解决。

“另外,国内企业与国际医药或者医疗器械巨头相比,现阶段部分业务不占优势,包括产品安全性指数、技术迭代、创新人才资源、专业销售团队及渠道等。国内企业未来弯道超车势必需要资本支持并且需要合理地分配资金,在研发上加大投入推动技术优势发展,并进一步拓展销售渠道,这些都将促进国内企业占据更多市场份额。”毛化说道。

(作者:见习记者 武瑛港 编辑:徐旭)

牛市来了?如何快速上车,金牌投顾服务免费送>>