一

上周概述

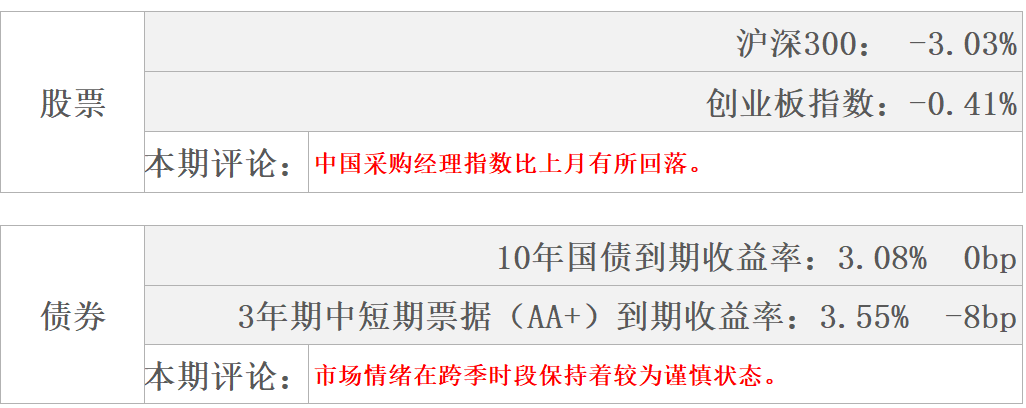

股市

6月份中国制造业采购经理人指数、非制造业商务活动指数和综合PMI产出指数分别为50.9%、53.5%和52.9%,比上月有所回落,但均持续位于临界点以上。国证成长下跌-1.85%,国证价值下跌-2.95%。

债市

市场情绪在跨季时段保持着较为谨慎状态。央行本周净投放200亿元。

数据来源:Wind,东海基金整理

数据截止时间:2021年7月2日

二

权益市场

1

●

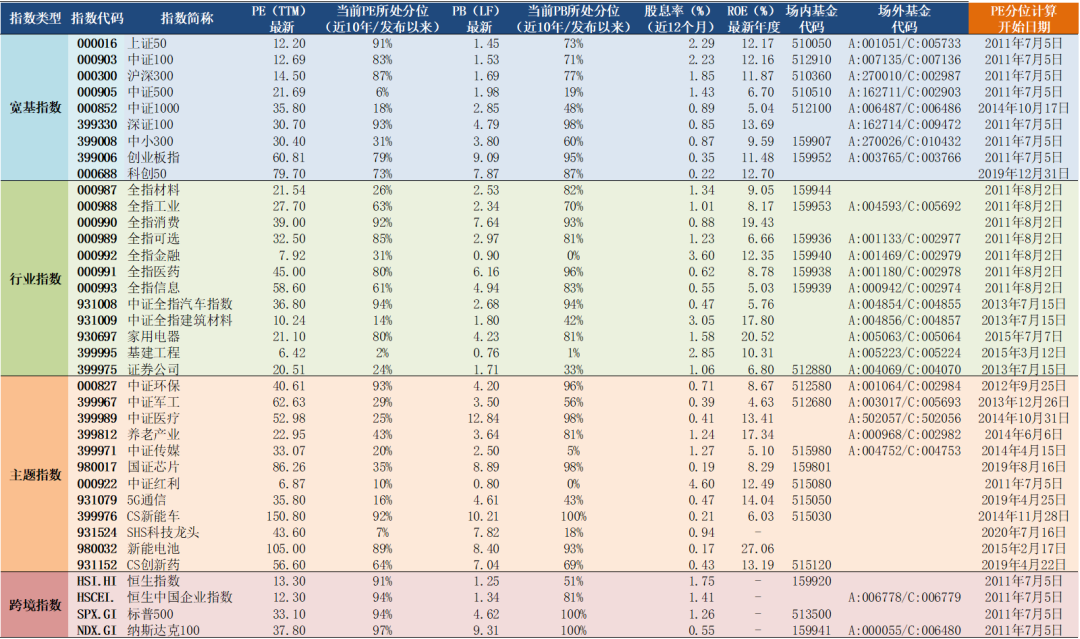

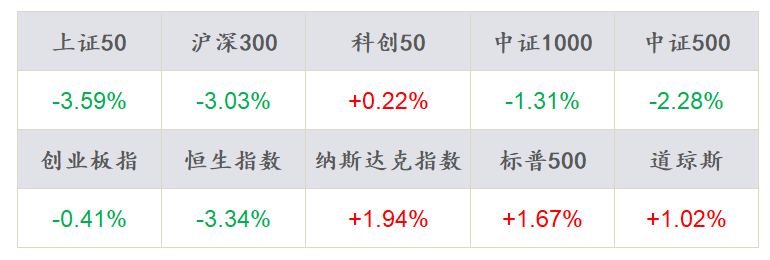

主要指数表现

数据来源:Wind,东海基金整理

数据截止时间:2021年7月2日

2

●

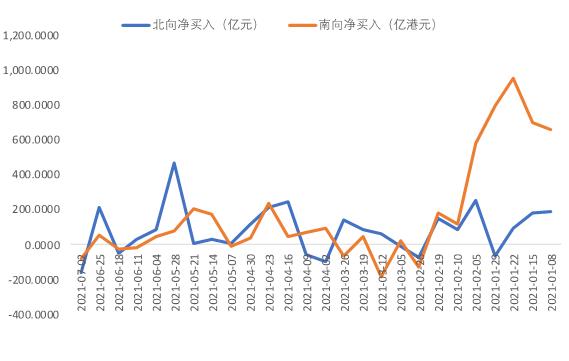

资金流向

数据来源:Wind,东海基金整理

数据截止时间:2021年7月2日

3

●

市场综述

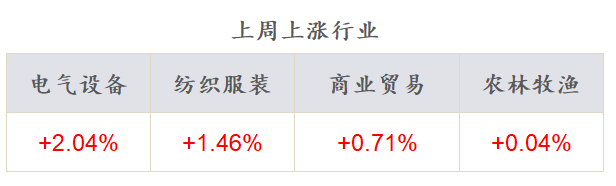

上周五个交易日,A股缩量下跌。沪深300指数下跌3.03%,创业板下跌0.41%,上周两市融资融券余额继续小幅增长,达到17740.38亿元。行业层面多数行业下跌,其中电气设备、纺织服装、商业贸易、农林牧渔上涨,国防军工、采掘、非银金融、综合、休闲服务领跌,“茅”指数下跌2.44%。

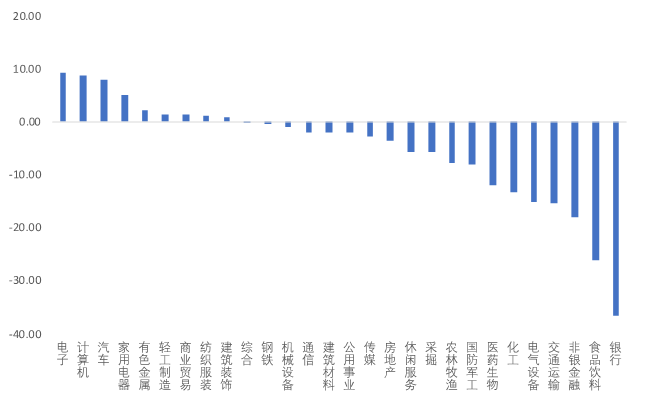

资金流向来看,上周北向资金合计净流出157.9705亿元,上周南向资金合计净流出80.95亿港元;行业资金方面,北向资金流入前五行业分别为电子、计算机、汽车、家用电器、有色金属,流出前五行业分别为银行、食品饮料、非银金融、交通运输、电气设备。

4

●

市场策略

1)PMI景气高位徘徊。月度景气度环比改善最大的五个行业是服装、医药、化纤橡胶塑料、专用设备和金属制品。6月份购进和产出价格双双见顶回落,此前受上游涨价影响显著的中游装备行业、汽车利润趋势触底后出现边际改善;上游原料行业利润趋势随着价格指标回落而回调,中游材料利润趋势尚在改善;医药、纺服改善。

2)非农信号:通胀预期边际减弱+就业恢复缺口仍然较大。劳动力回归的情况如果延续,服务业供需错配或有所缓解,通胀压力有望边际减弱。就业缺口仍然较大,新增劳动力有待逐步消化。从劳动力市场整体恢复缺口来看,相比2020年2月的就业高点,当前美国非农就业仍落后4.4%;如按每月恢复80万人估算,就业缺口收敛至3%以下仍需至少一个季度。

3)中报大考来临,关注资金面变化。长期看A股绝对收益和盈利正相关,建议重点关注盈利增长具备相对优势的方向以及持续改善的方向(如成长方向相关个股);随着下半年到来,资本市场关注的“狭义流动性”相较上半年可能存在一定风险,而5月以来的强势行业已经修复至年初以来调整之前的高点;股票市场定价的分子(增长)及分母(流动性)都没有看到环比6月的改善,建议投资者站在当前时点,以风险为衡量资产性价比的首要出发点。

三

债券市场

1

●

资金面回顾

上周前三个交易日央行维持每日300亿元逆回购操作,跨半年后逆回购投放回归至100亿元,上周公开市场净投放资金200亿元。

资金利率方面,跨月后资金市场压力有所缓解, SHIBOR隔夜利率收于1.61%,较前一周末上行6.4BP,SHIBOR 7天期收于1.95%,较前一周末下行25BP;DR001加权均价收于1.61%,较前一周末上行8.5BP,DR007收于1.89%,较前一周末下行31BP。

2

●

现券走势回顾

上周央行继续呵护半年末流动性,跨季平稳但市场对后续经济基本面走势及狭义流动性预期分歧较大,使得国债收益率涨跌不一,短端表现强于中长端。

具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.40%、2.77%、2.95%、3.09%和3.08%。

数据来源:Wind,东海基金整理

数据截止时间:2021年7月2日

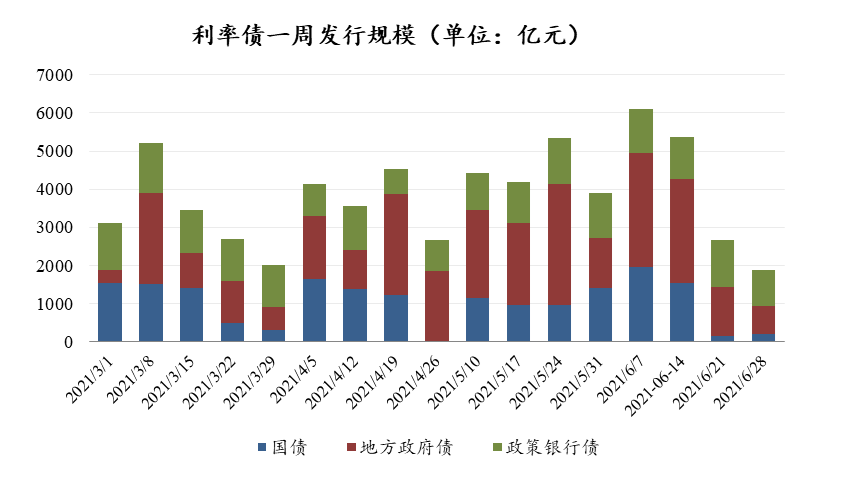

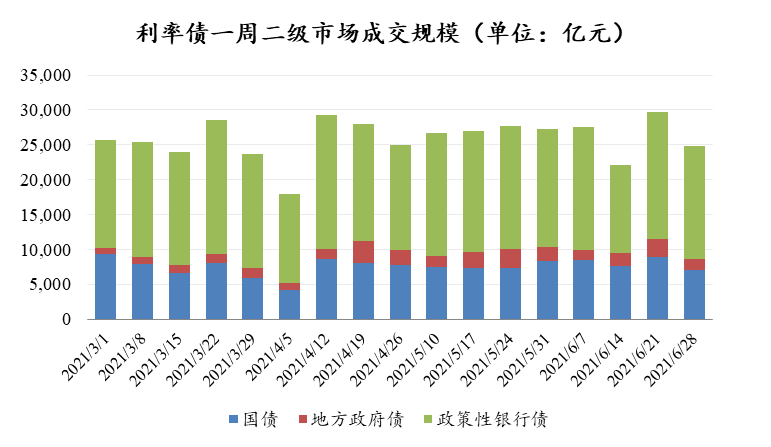

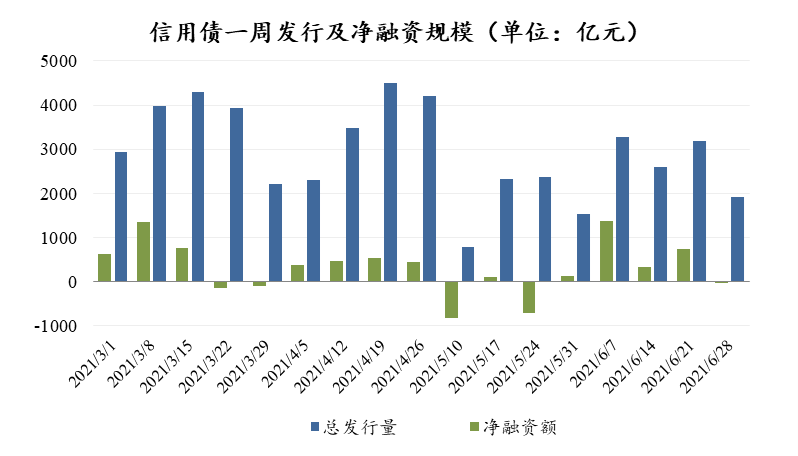

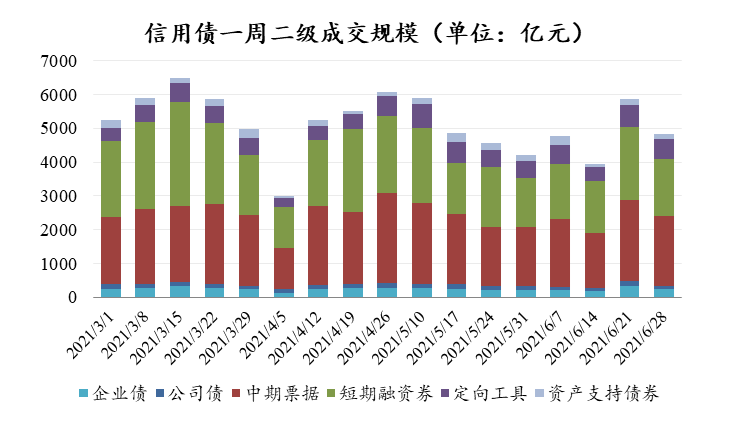

上周信用债发行规模和净融资额均较前一周有所减少,二级成交规模同步有所减少。

收益率方面,上周信用债收益率全面下行。从各主要期限来看,以AA+中短期票据为例,1年、3年、5年和7年期收益率分别较上周末下行3.8BP、8.1BP、5.9BP和3.9BP。

数据来源:Wind,东海基金整理

数据截止时间:2021年7月2日

四

上周要闻

6月中国制造业PMI

6月份,中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.9%、53.5%和52.9%,比上月回落0.1、1.7和1.3个百分点,但均持续位于临界点以上。

6月美国非农就业数据

美国2021年6月季调后非农就业人数增加85万人,好于预期的增加72万人;失业率为5.9%,逊于预期的5.6%。

五

宏观日历

7月5日(周一)

6月中国财新服务业PMI,前值55.10;

7月9日(周五)

6月中国CPI同比增速,前值1.3%,预期1.15%;

6月中国PPI同比增速,前值9.00%,预期8.44%。

微信号|donghaifunds

风险提示:本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。公司产品过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成对产品业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。相关资料仅供参考,不构成投资建议。投资有风险,入市需谨慎。