来源:红刊财经

近日,浙江明士达股份有限公司(下文简称:明士达)披露了招股书,谋求登陆创业板。

明士达以PVC改性复合材料产品的研发、生产和销售为主营业务。近三年,公司营业收入呈现逐年增长状态,报告期内,其营业收入分别为11.8亿元、13.42亿元以及15.25亿元,其中2019年、2020年业绩的同比增速分别约为13.73%和13.6%。

但在业绩增长的背后,也暴露出企业诸多的问题,在公司股权相对集中,存在“一股独大”现象的情况下,滋生出诸多乱象,比如说明士达转贷、无真实交易背景的票据往来时有发生,关联交易频发,而融资难则令企业频繁向关联方进行资金拆借,使得其关联方资金往来也较为复杂,明士达内控之混乱可见一斑,这不由得令人对其上市后的情况产生担忧。

实控人“一股独大”

企业内部管理混乱

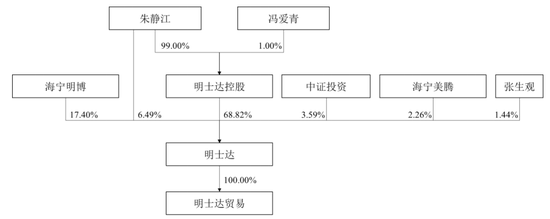

从股权结构来看,截至招股书签署日,明士达共拥有6名股东,其中,明士达控股、海宁明博、朱静江、中证投资、海宁美腾及张生观的持股比例分别为68.82%、17.4%、6.49%、3.59%、2.26%以及1.44%。

实际上,公司第一大股东明士达控股99%的股份由朱静江持有,另外1%股份由其妻子冯爱青持有,由此,实际控制人朱静江共合计控制公司75.31%的股份,持股比例比较高。明士达也在其招股书中提示,公司实控人持股比例较高,存在不当控制风险。

附图:明士达股权结构图

而向前追溯明士达的发展脉络,2018年、2019年,其在经营中存在较多不规范行为,比如存在转贷、无真实交易背景的票据往来等事项。

招股书显示,2018年、2019年间,明士达转贷频繁,且涉及金额较大。企业以泽胜贸易、伟博化工、明士达控股、嘉隆祥贸易等关联方作为受托支付对象,在无真实业务支持情况下向银行提交用款需求,由银行将贷款以受托支付形式发给关联方,再由关联方将款项转回给公司用于日常经营。两年中,其转贷金额分别约为4.74亿元和1.85亿元。

与此同时,明士达与关联方存在无真实交易背景的票据往来,2018年、2019年,公司无真实交易背景收到的票据分别约为1.03亿元和4013.84万元,无真实交易背景支付的票据分别为1.05亿元和5554.68万元。

此外,在上述两年中,明士达与关联方之间的交易密切,其向关联方的采购金额分别约为2.02亿元及1.08亿元,分别占当年营业成本的20.65%及10.36%,采购商品涉及增塑剂、涤纶丝、纸管、纸筒、配件等。

虽然企业在招股书中表示,上述关联交易的采购价格与向非关联第三方供应商的采购价格不存在重大差异,但企业在招股书中仅披露了两年间对每个关联企业的采购商品种类及交易总价,为证明关联交易不存在利益输送可能,仍需企业进一步披露更多信息。

事实上,明士达与关联方之间的资金拆借行为也十分频繁。招股书显示,2018年-2020年,明士达均存在向关联方拆出资金情况,2018年,其向伟博化工、万城实业、朱静江、泽胜贸易等关联方拆出7亿元,收回约6.95亿元;2019年,其向上述关联方共拆出约2亿元,收回2.1亿元;2020年,公司向朱静江拆出1243.29万元,收回3803.5万元。

与此同时,2018年,明士达向明士达控股、凯格贸易、恒盈贸易、嘉隆祥贸易、嘉宁贸易等关联方借入6.33亿元,归还约6.32亿元;2019年,明士达向关联方借入约4.45亿元,归还4.46亿元。

对于频繁的资金拆借行为,公司给出的解释是,关联方及公司短期内难以通过金融机构借到资金,于是通过相互拆借进行资金周转;而2019年末,则主要是实控人通过个人卡代收废料收入形成的资金占用。从数据来看,虽然明士达拆出的资金大多已经收回,但其频繁的资金拆借行为以及实控人用个人卡代收废料收入的行为,暴露了企业内部控制不健全,资金管理混乱等问题。

正如前文所述,朱静江共合计控制明士达75.31%的股份,其始终直接、间接持有该公司较大比例股份,保持着对公司的绝对控制地位。或许该公司正是因为这种长期处于“一股独大”的状况之下,缺乏必要的监督,使得上述种种不规范行为屡屡出现,如何解决相关问题也就成了企业需要面对的难题。

负债水平较高,偿债能力偏弱

诸多不规范行为的出现,意味着明士达内部管理混乱,此外其偿债能力似乎也偏弱。

在招股书中,明士达将海利得、华生科技、中国龙天集团、港龙股份四家企业作为同行业可比公司,其中四家可比公司在相同时间内的流动比率均值分别为3.37倍、3.94倍与2.95倍,速动比率均值分别为2.42倍、2.98倍与2.17倍;而明士达的流动比率分别为0.66倍、0.73倍和0.88倍,速动比率分别为0.5倍、0.52倍和0.6倍。明士达上述比率的整体水平明显低于行业均值,这意味着其短期偿债能力相对于行业公司偏弱,公司偿债压力较大。

表1:明士达及同行可比公司流动比率、速动比率表现

注:明士达数据来自其招股书,表内同行业数据来自公司披露的年度报告、招股说明书

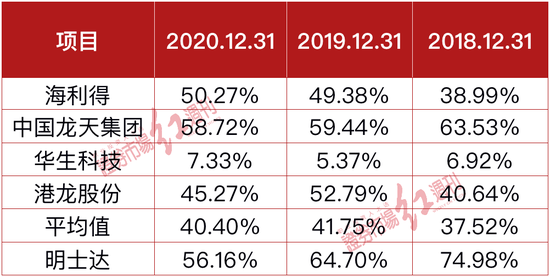

而长期偿债能力方面,截至报告期末,行业可比公司资产负债率均值分别为37.52%、41.75%和40.4%,而明士达在对应时间内的资产负债率(合并)分别为74.98%、64.70%和56.16%,都远高于行业均值。不仅如此,即使相比每一家行业公司来看,除了2020年其资产负债率略低于中国天龙集团外,其他年份其在行业公司中,资产负债率也是最高的。

表2:明士达及同行可比公司资产负债率表现

注:表格来自明士达招股书表内同行业数据来自其披露的年度报告、招股说明书

综合上述财务指标来看,在较低的流动比率和速动比率之下,资产负债率则远超行业水平,这意味着该公司整体偿债能力较弱,抗风险能力不及行业公司,如此状况之下,上市似乎就成了其重要的选择,然而在上述诸多问题困扰之下,能否顺利完成发行,就显得十分重要了。

牛市来了?如何快速上车,金牌投顾服务免费送>>