前言:2021年全球电动车销量确定性大年,中国淡季销量超预期,美国电动化政策加速,全球新能源车2021年销量从年初预期435万辆上修到550万辆,中国销量从200万辆上修到260万辆,相比2020年增幅分别达80%、100%。

电池产业链行情的演绎历程

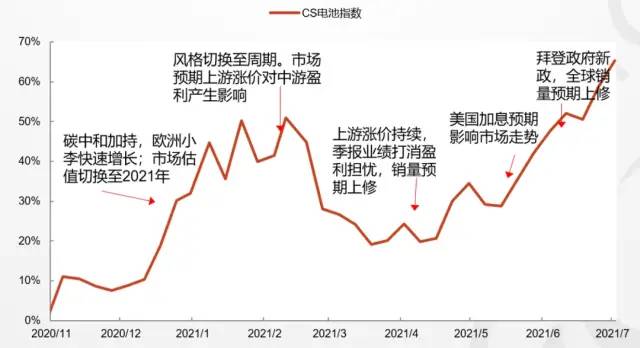

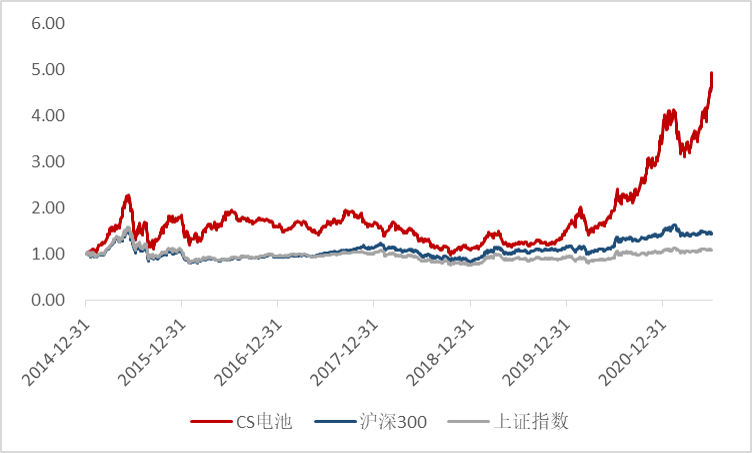

今日电池产业链大幅领涨市场,CS电池指数(931719.CSI)收盘上涨7%,龙头企业市值再创历史新高,时间拉长看,电池产业链自去年开启一轮比较大的趋势行情,主要原因是政策、销量、业绩的共振,2021年以来,CS电池指数上涨36%。(数据来源:wind,截止2021/7/7)

注:指数过往业绩不代表未来表现,亦不构成任何投资建议及基金投资收益的保证

注:指数过往业绩不代表未来表现,亦不构成任何投资建议及基金投资收益的保证 上半年热点事件回顾

2020年四季度:碳达峰、碳中和30·60目标,《新能源汽车产业发展规划》到2025年新能源汽车占比达到20%,欧洲销量快速增长,全球市场流动性宽裕,板块持续上涨。

2021年1月份,车企新车型与电池方案频出,各环节排产数据较好,市场情绪高涨。

2021年2-3月份,全球经济复苏,博弈流动性预期,风格切换到顺周期,板块调整。

2021年4月份,年报和1季报发布,龙头公司业绩较好,打消盈利能力担忧。全球销量走高,印证高景气,销量预期上修。

2021年5月份,《美国清洁能源法案》提案,1740亿美元电动车政策。

2021年6月份,全球销量继续向好,全年预期上修;《新型储能项目管理规范(暂行)(征求意见稿)》

(注:上述观点、看法根据当前市场情况判断做出,今后可能发生改变,不构成投资建议。风险提示:市场有风险,投资需谨慎。)

展望下半年,行情趋势性机会的关键因素依然在于新能源车销量预期,当前市场对全球新能源车销量从年初预期435万辆上修到550万辆,中国销量从200万辆上修到260万辆,对比2020年增幅达80%、100%,供应紧缺环节、盈利预期修复的公司有望走出超额收益行情。

下半年四大核心催化因素

政

策

助

力

国内双积分考核、欧洲21年碳排放考核节点、碳排放远期目标收紧议程、碳定价实施均加速欧洲电动化进程;美国清洁能源法案列入立法日历,后续正式审议落地使得美国市场存在超预期空间。

车

型

增

加

国内自主车企、新势力、合资车企均有新品上市,国际慕尼黑车展国际车企新车型集中亮相,为下半年的冲量提供了有力支撑。

需

求

旺

季

下半年是汽车传统旺季,To B/G购置需求、一线城市新能源车配置指标可能带动需求增长。

瓶

颈

缓

解

随着全球经济持续复苏+芯片供应缓解+车企内部平衡调节等缓解,产业链排产有望环比增加,行情仍将延续盈利驱动,动力电池产业链公司业绩兑现的确定性加强。

国内下半年重要时间节点及事件

7月:锂电产业链中报业绩预计普遍高增,北京市新能源指标配置名单公布,或为6、7月销量助力。

8月:由于芯片、电池供应链瓶颈,车载芯片有望在三季度缓解,电解液六氟、VC新增产能缓慢爬升,电池龙头新产能投放,产业链排产有望环比增加。

9月:“金九银十”是汽车行业传统旺季,销量预计逐月走高;叠加慕尼黑车展召开,众多国际车企的新车型将在慕尼黑车展亮相。

10月:三季度后估值切换至下一年。

11月-12月:年末冲销量,双积分考核压力,或助推年末销量上行。

(注:上述观点、看法根据当前市场情况判断做出,今后可能发生改变,不构成投资建议。风险提示:市场有风险,投资需谨慎。)

中证电池主题指数简称CS电池:从沪深市场中选取50家业务涉及动力电池、 储能电池、消费电子电池以及相关产业链上下游的上市公司证券作为指数样本,以反映电池主题上市公司的整体表现。

自基期以来,截止2021年7月7日累计涨幅394%,年化收益率27.3%,高于同期沪深300、上证指数。

数据来源:wind,截止2021/7/7。风险提示:指数过往业绩仅供参考,并不代表其未来业绩表现,亦不构成基金投资收益的保证或任何投资建议。