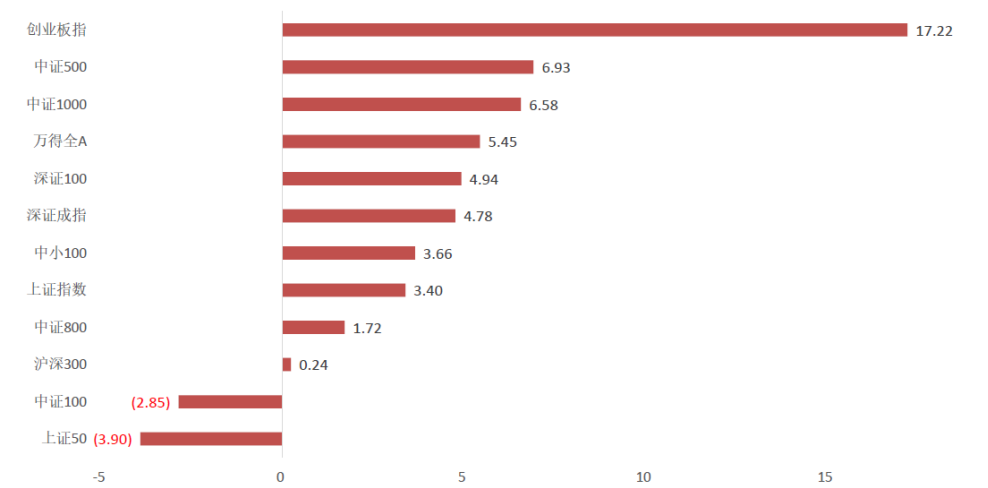

A股上半年可谓一波三折。春节前,在核心资产带动下,沪深300指数震荡走高,2月18日一度触及5930多点,刷新历史记录。但随后形势急转直下,主要指数纷纷大幅回调,沪深300最大回撤一度超15%,创业板跌幅甚至超22%。3月中旬之后,股市开始止跌回升,震荡走高,但分化依旧,成长风格明显占据上风。最终,万得全A上半年收涨5.45%,沪深300指数升0.24%,而创业板、中证500、中证1000分别上涨17.22%、6.93%、6.58%。

2021-H1

中加基金主动权益投资团队把握住了市场投资主线,取得了不错的业绩回报,旗下主动权益基金全部跑赢业绩比较基准,表现较好的中加新兴成长A、中加改革红利,上半年净值增长27.2%、26.71%(数据来源:中加基金官网,经托管行复核)。

表:中加旗下主要主动权益基金业绩表现

其中,成立时间最长的中加改革红利近期各阶段业绩表现靓丽:

今年上半年收益26.71%,超越业绩比较基准20余倍;

近一年收益53.16%,超越业绩比较基准2.12倍,同类排名前20%。

数据来源:净值增长率来源中加基金官网,经托管行复核;近1年净值增长率排名源自银河证券,业绩比较基准数据来自WIND;数据截至2021年6月30日。

展望三季度,中加基金表示,整体市场偏震荡,以结构性行情为主,需要做好风格平衡,把握高景气赛道成长股和核心赛道优质标的。

2021

二季度权益市场回顾

2021年二季度,国内和海外宏观环境平稳,流动性并未明显收紧,100周年行情预期支撑风险偏好,春节后的调整也已部分消化估值,A股走出了震荡反弹的行情。科创50和创业板指表现亮眼,上证50、沪深300等权重表现较弱,整体市场风格更偏向中小盘成长。

在业绩、政策等催化下,新能源、CRO、白酒等核心赛道标的反弹较强,鸿蒙操作系统、第三代半导体等也刺激了计算机、半导体等板块的上涨。随着一系列“防止大宗品价格过快上涨”的政策陆续出台,钢铁、有色等周期板块表现波动较大。

2021

三季度权益市场展望

从基本面来看,全球经济持续回暖,通胀风险也在显现。随着新冠疫苗面世并加速接种,美欧疫情显著改善。美国、日本、欧洲等主要经济体PMI指数持续走高,其中美国制造业PMI 已连续12个月处于枯荣线上。美国5月CPI同比5.0%,创2008年全球金融危机以来新高。当前,市场流动性极度充裕,下半年美联储或将逐步进入Taper轨道。但本轮美国经济的修复基础仍不稳固,拜登政策刺激计划将持续托底,不必过度担忧美联储Taper。

资金面方面,整体有望保持平稳。基金二季度以来发行明显放缓,随着基金发行常态化,预计下半年仍有望维持单月千亿发行规模。前期市场大幅调整、基金赎回潮并未发生。保险资金出现减仓,外资、理财、养老、社保、年金等维持稳定,资金面整体比较平稳。

看估值的话,分化剧烈,结构性机会较多。核心资产经过调整、反弹,估值虽然有所消化,但从Wind数据来看,沪深300市盈率百分位仍处在近5年的85%左右,而以中证500、中证1000为代表的中小盘等多数股票市盈率百分位数仍在50%以下,结构性机会较多。

基于上述分析,中加基金预计,三季度市场以震荡行情为主,结构性机会较多,需做好风格均衡,可重点把握高景气赛道成长股和核心赛道优质标的。

2021

三季度看好的投资主线

中加基金重点看好以下三条投资主线:

一是半导体、消费电子。因为创新和复苏同时启动,推动半导体行业需求增长,而产能紧张问题在未来中短期难以缓解,高景气度有望持续。以AR/VR设备为代表的新产品有望开启消费电子新产业周期,推动产业景气上行。此外,以光学光电为代表的消费电子细分赛道还将同时受到大尺寸液晶电视面板等下游需求的提振以及Mini-LED快速发展的带动。

二是新能源产业链。“碳中和”战略下,能源使用转向以电为中心。根据《新能源汽车产业发展规划(2021-2025年)》,目标到2025年新能源汽车渗透率达到20%左右,到2035年纯电动汽车成为新销售车辆的主流,相较2020年底的5.3%有大幅提升。锂电设备、锂电材料、新能源车等新能源产业链将受益这一趋势。此外,各国纷纷制定更激进的碳减排目标,加大对光伏行业的支持力度,国内发布风电光伏建设管理办法,存量项目将加速在今年完成并网,下半年装机需求有望实现复苏,市场规模迈入持续扩张阶段,行业高增长确定性强。

三是核心资产中的高成长标的,如创新药产业链、高端及次高端白酒。受益于全球及国内创新药研发蓬勃发展、全球创新药研发产业链转移、中国工程师红利等,国内的创新药、CXO等创新药产业链企业保持高速发展,提供了优质的投资机会。2020下半年开始,随着强刺激后经济强复苏,白酒行业进入新一轮发展周期。新一轮白酒牛市由消费升级驱动,会持续更久。高端酒批价有望不断上行,次高端持续扩容,次高端白酒业绩有望加速增长。

注释:中加改革红利混合2015年度、2016年度、2017年度、2018年度、2019年度、2020年度、2021年上半年净值增长率分别为

6.65%/-0.44%/2.44%/-26.45%/34.11%/37.39%/26.71%,同期业绩比较基准增长率为-3.23%/-5.60%/12.81%/-12.92%/23.09%/17.63%/1.26%。

中加转型动力混合A 2018年度、2019年度、2020年度、2021年上半年净值增长率为

1.71%/32.84%/59.88%/11.25%,同期业绩比较基准增长率为-5.09%/21.41%/16.22%/0.49%。

中加核心智造成立于2020年7月22日,截至2021年6月30日,中加核心智造A成立以来净值增长率30.15%,同期业绩比较基准增长率为4.22%。

中加优势企业成立于2020年8月13日,截至2021年6月30日,成立以来净值增长44.77%,同期业绩比较基准收益率10.96%;

中加新兴成长成立于2020年9月17日,截至2021年6月30日,成立以来净值增长率42.95%,同期业绩比较基准收益率6.84%;

中加新兴消费成立于2020年12月9日,截至2021年6月30日,成立以来净值增长率23.73%,同期业绩比较基准收益率5.31%(数据来源:净值增长率数据来自中加基金官网,经托管行复核,业绩比较基准收益率来自wind)。

风险提示:基金有风险,投资需谨慎。我国基金运作时间较短,不能反映市场发展的所有阶段,产品收益受股市、债市等影响可能会有波动风险,敬请投资者注意。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对上述基金业绩表现的保证。投资人在进行投资决策前,请仔细阅读基金的《基金合同》和《招募说明书》等法律文件,并选择适合自身风险承受能力的投资品种进行投资。投资者进行投资时,应严格遵守反洗钱相关法律的规定,切实履行反洗钱义务。中国证监会的注册并不代表中国证监会对该基金的风险和收益作出实质性判断、推荐或保证。观点仅代表个人,不代表公司立场,仅供参考,不作为投资建议,观点具有时效性。基金投资须谨慎,请审慎选择。