来源:粤开崇利论市

核心观点

一、全面非定向,释放万亿流动性

国常会突然提及降准,2天后央行火速实施且为全面降准的一系列操作有些超出市场的预期。但这意味着货币政策的转向吗?

并不是,稳健货币政策取向没有改变。央行特别强调坚持货币政策的稳定性、有效性,坚持正常货币政策,不搞大水漫灌,而是精准发力,加大对小微企业的支持力度。今年上半年货币政策已经基本回到疫情前的常态,此次降准是货币政策回归常态后的常规操作。

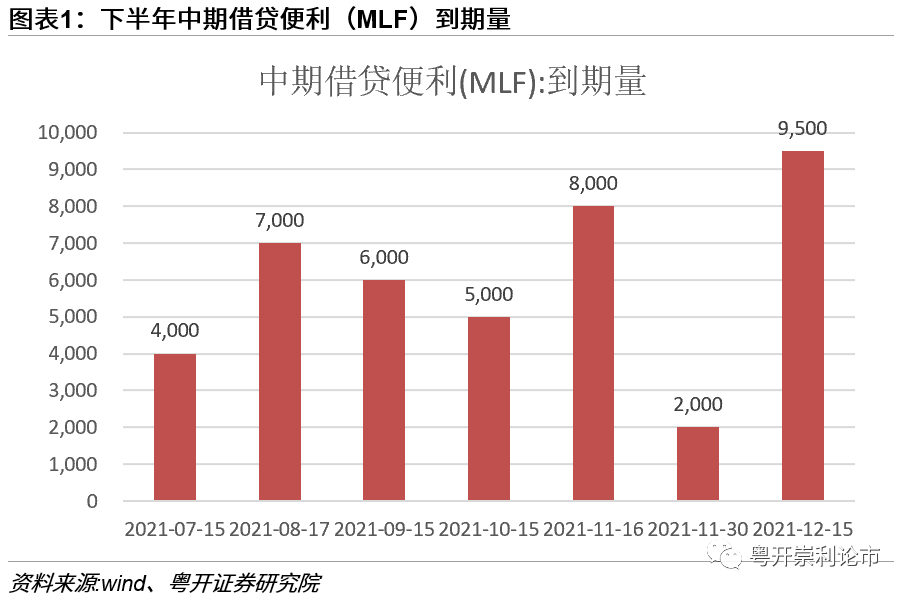

整体来看此次降准释放长期资金约1万亿元,一方面是在技术上对冲下半年到期的巨量中期借贷便利(MLF)操作,以及部分用来弥补税期高峰带来的流动性缺口,以维持资金面的稳定;另一方面是旨在“以长换短”,增加金融机构的长期资金占比,银行体系流动性总量仍将保持基本稳定。

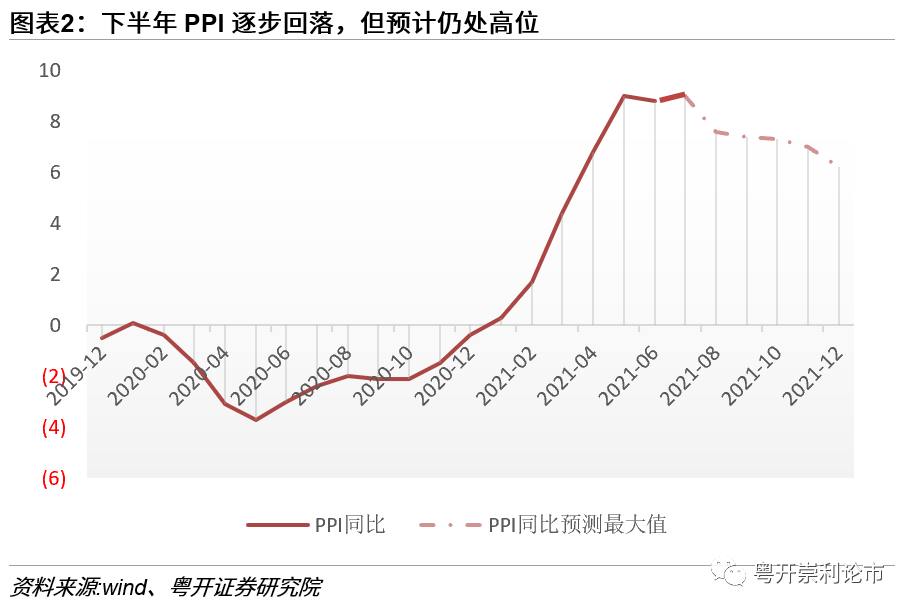

此外,央行提及了大宗商品涨价问题。6月PPI出现一定幅度的回落但仍处于高位,但对于工业品原材料价格的上涨预期仍未完全得以控制,不排除出现“双顶”形态,随着供需结构的持续改善,预计下半年PPI将逐步回落。

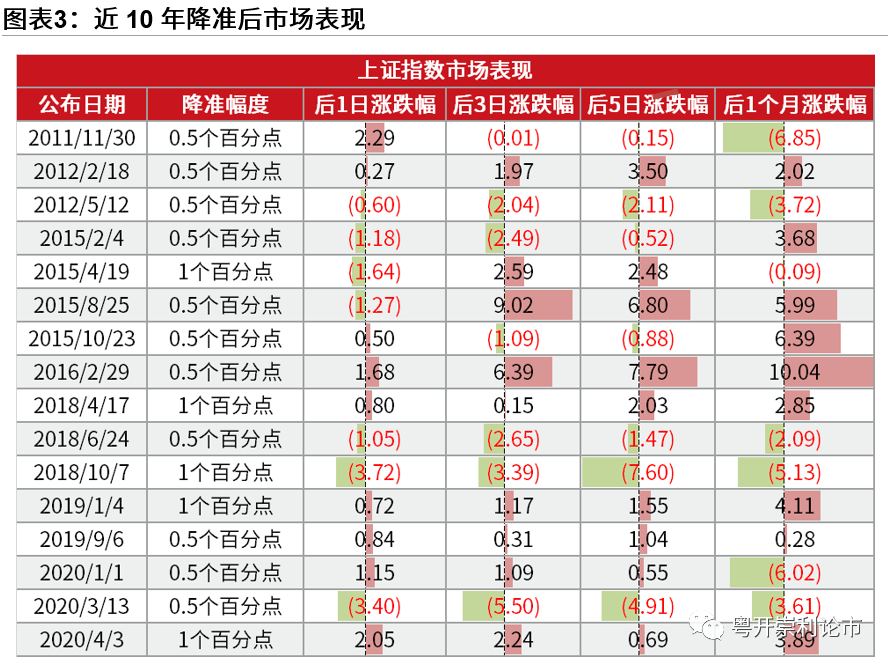

二、复盘:历年降准后,市场走势几何

我们通过复盘近十年央行全面下调存款准备金率后,股市的表现:宣布降准后的首个交易日,大盘共计出现了9次上涨,7次下跌,胜率56%。整体来看,降准后市场一般在情绪面的提振催化下上涨,之后逐步回归常态。

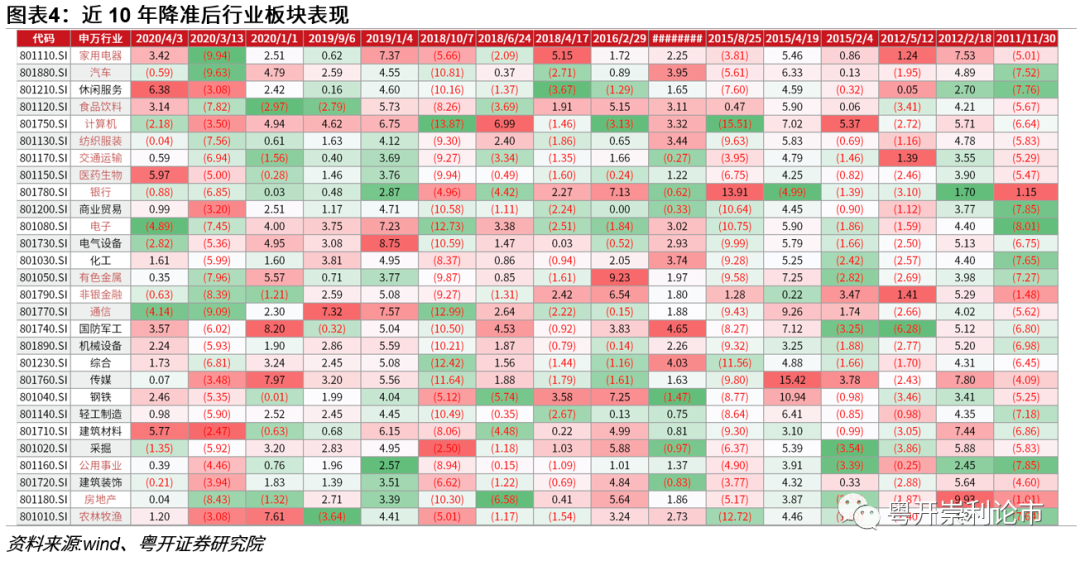

具体到行业板块来看,房地产、非银金融、银行、纺织服装、交通运输板块表现相对较为疲软,休闲服务、计算机、传媒、电气设备、机械设备板块相对较好。从风格来看,成长板块或相对受益。

三、大势研判:积极布局高成长

展望后市,我们认为经济复苏将持续深入,经济增速将有所放缓,未来总需求的增长将重回内生增长轨道,且经济复苏并不均衡,呈现结构性修复特点,叠加海外流动性收紧步伐渐行渐近,宏观环境存在复杂多变的不确定性。

另一方面,我们看到积极因素是,货币政策在维持“稳字当头”的基调下,更加重视结构性调整,此次超预期降准也扭转市场对下半年流动性担忧,打消市场对资金面的担忧。通过对近十年降准后市场表现来看,短期对市场情绪面或有提振作用。从风格来看,成长板块或相对受益。

坚守我们在中期投资策略报告中的观点:“高增长或将是下半年A股的主旋律。从配置角度来看,我们建议下半年重视自下而上的选择,布局行业成长空间巨大、业绩增速确定性强以及受益“十四五”红利支持的行业板块。积极布局高成长的同时,大消费部分细分领域长期配置逻辑仍存。因此,建议下半年重点布局新能源、大科技为代表的成长股以及生物医药、大消费细分赛道的长期配置,同时关注部分低估值大金融与顺周期的表现。”

风险提示:政策执行不及预期、经济恢复不及预期、疫情防控不及预期

一、降准如约而至,市场影响几何

(一)全面非定向,释放万亿流动性

7月7日,国常会强调运用降准等货币政策工具,加强中小微企业支持。国常会突然提及降准超出市场预期,反映政策对经济托底的意愿上升,助推市场产生“稳增长”的预期,市场普遍预期采取定向降准或者降准置换MLF的可能性更大一些。

7月9日,央行宣布,为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于于7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.9%。

国常会突然提及降准,2天后央行火速实施且为全面降准的一系列操作有些超出市场的预期。但这意味着货币政策的转向吗?

并不是,稳健货币政策取向没有改变。央行特别强调坚持货币政策的稳定性、有效性,坚持正常货币政策,不搞大水漫灌,而是精准发力,加大对小微企业的支持力度。今年上半年货币政策已经基本回到疫情前的常态,此次降准是货币政策回归常态后的常规操作。坚持稳字当头,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,搞好跨周期设计。

整体来看此次降准释放长期资金约1万亿元,一方面是在技术上对冲下半年到期的巨量中期借贷便利(MLF)操作,以及部分用来弥补税期高峰带来的流动性缺口,以维持资金面的稳定;另一方面是旨在“以长换短”,增加金融机构的长期资金占比,银行体系流动性总量仍将保持基本稳定。

此外,央行提及了大宗商品涨价问题。“今年以来部分大宗商品价格持续上涨,一些小微企业面临成本上升等经营困难”。我们在此前的策略报告中多次提及,大宗商品上行对上游原材料板块构成实质利好,但是需密切关注对中下游制造业的影响,尤其是议价能力相对较弱的中小企业,可能面临着一定的成本压力。

6月PPI出现一定幅度的回落但仍处于高位,但对于工业品原材料价格的上涨预期仍未完全得以控制,不排除出现“双顶”形态,随着供需结构的持续改善,我们预计下半年PPI将逐步回落。

(二)复盘:历年降准后,市场走势几何

我们通过复盘近十年央行全面下调存款准备金率后,股市的表现:宣布降准后的首个交易日,大盘共计出现了9次上涨,7次下跌,胜率56%。整体来看,降准后市场一般在情绪面的提振催化下上涨,之后逐步回归常态。

具体到行业板块来看,房地产、非银金融、银行、纺织服装、交通运输板块表现相对较为疲软,休闲服务、计算机、传媒、电气设备、机械设备板块相对较好。从风格来看,成长板块或相对受益。

二、一周市场回顾

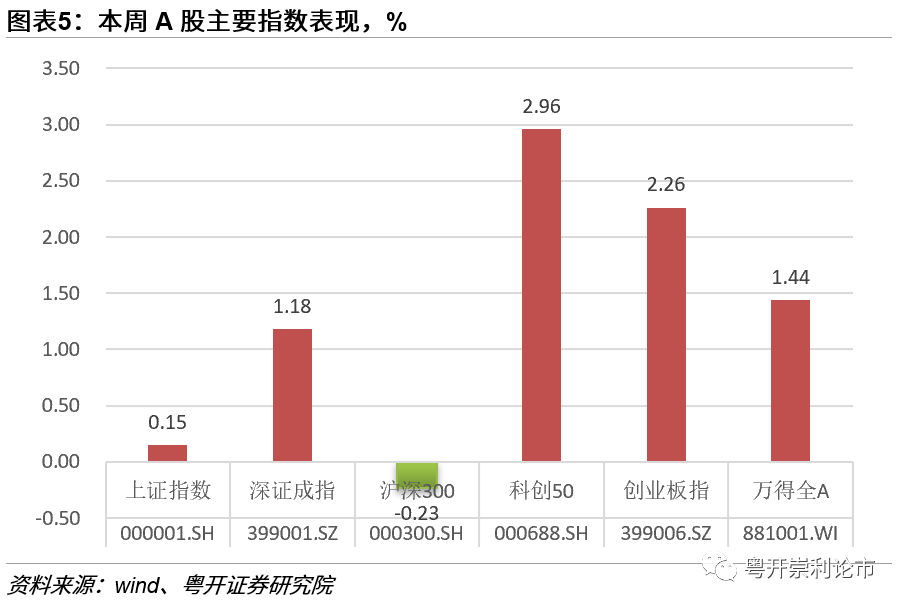

(一)本周市场表现

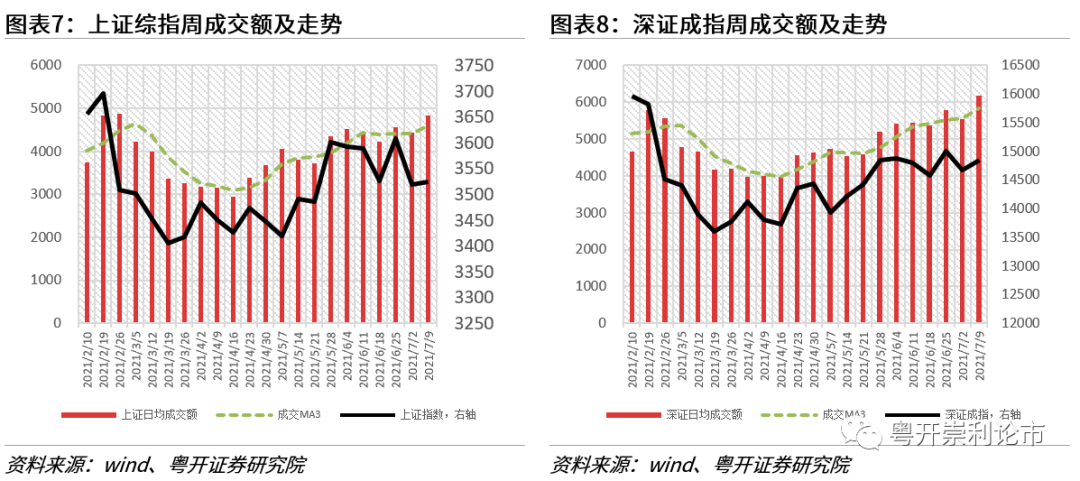

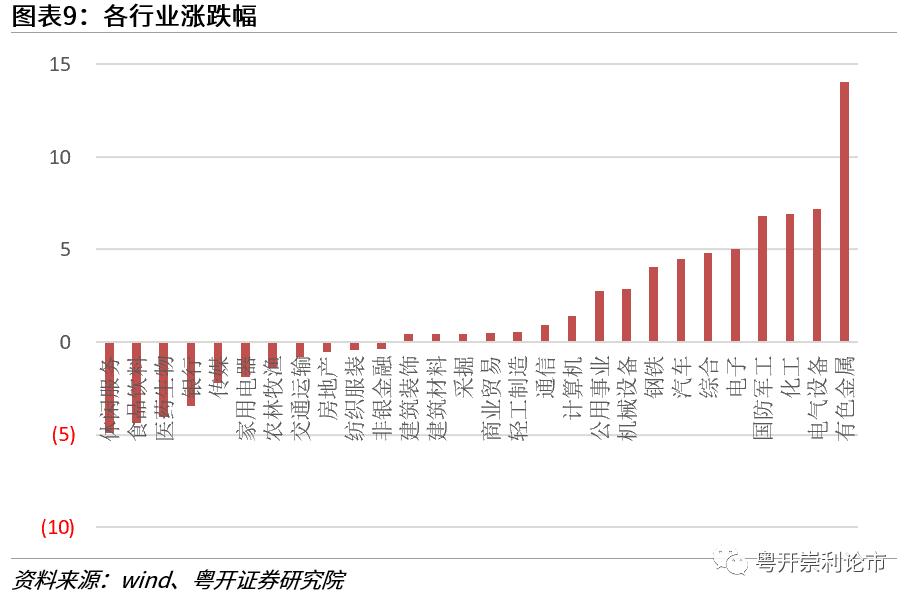

本周市场保持震荡,“双创”指数表现更为强势。上证指数周涨0.15%,深证成指周涨1.18%,创业板指周涨2.96%。盘面上,行业板块轮动较快,有色金属、电气设备、化工板块表现较好,休闲服务、食品饮料、医药生物板块表现欠佳。

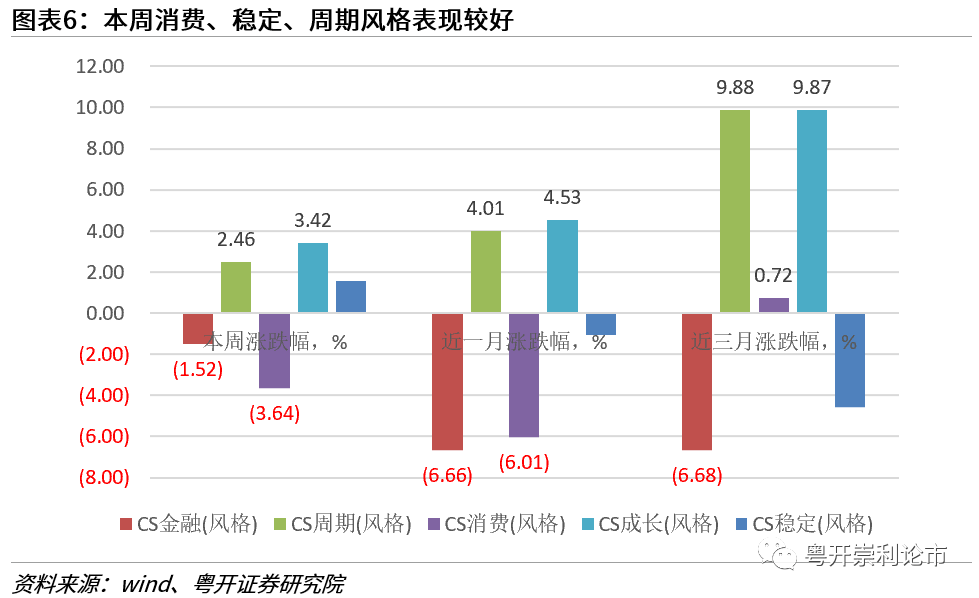

本周成长、周期风格指数表现较好。成长风格收涨3.42%,周期风格本周上涨2.46%,稳定风格本周上涨1,58%,消费风格本周下跌3.64%,金融风格本周下跌1.52%。

成交方面,两市成交继续上行,日均成交近1.1万亿,较前一周增长超10%。

(二)本周行业表现

行业方面,本周申万一级行业中,有色金属(+14.03%)、电气设备(+7.16%)、化工(+6.94%)领涨,休闲服务(-4.91%)、食品饮料(-4.38%)、医药生物(-4.05%)回调居前。

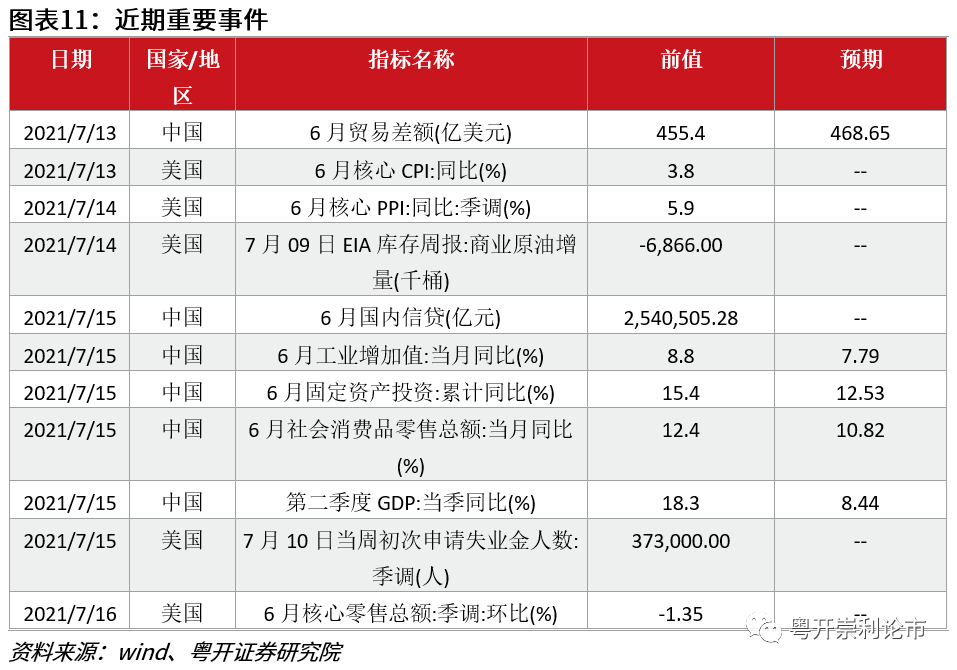

三、热点跟踪及下周重要事件一览

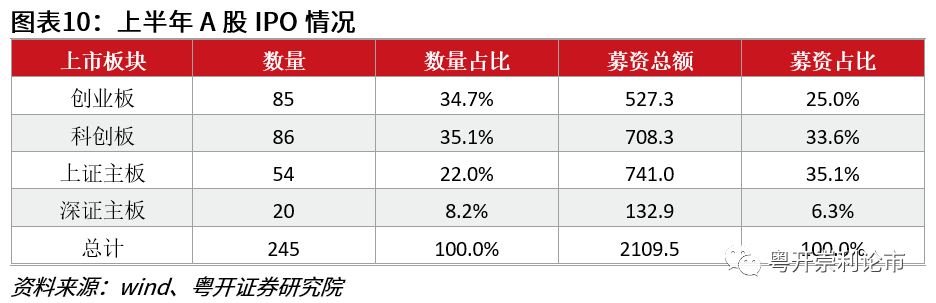

按照上市日期统计,今年上半年A股实现IPO的企业数量达到245家,共计实现募资2109.5亿元。具体到行业板块来看,科创板和创业板成为上市的生力军,二者的IPO数量分别为86宗和85宗,占到上半年A股总IPO数量的69.8%;二者募资金额分别为708.3亿元和527.3亿元,占到上半年A股总募资总额的58.6%。

今年上市公司家数同比较去年接近翻番,但较去年下半年环比有所下降,整体看来IPO仍处于历史高位水平,我们认为创业板注册制开闸为市场提供了重要活力,大幅提升了IPO发行速度。

随着IPO明显提升,国内也在由间接金融模式加速过渡至直接金融模式。直接金融模式具备多重优势:一方面,有利于拓宽企业融资渠道、推行产业结构的调整,另一方面也有利于提高社会经济效益,提高经济发展的质量。

我们发现,随着IPO发行数量上升的同时,IPO通过率较去年同期有明显下滑,未来IPO审核依然需要严把“入口关”:一方面,加强投行业务监管,加强中介机构责任,坚持“申报即担责”,强化前端把关;另一方面,坚决杜绝企业“带病闯关”行为,将不合规、不合格企业挡在资本市场门外。

四、大势研判:积极布局高成长

展望后市,我们认为经济复苏将持续深入,经济增速将有所放缓,未来总需求的增长将重回内生增长轨道,且经济复苏并不均衡,呈现结构性修复特点,叠加海外流动性收紧步伐渐行渐近,宏观环境存在复杂多变的不确定性。

另一方面,我们看到积极因素是,货币政策在维持“稳字当头”的基调下,更加重视结构性调整,此次超预期降准也扭转市场对下半年流动性担忧,打消市场对资金面的担忧。通过对近十年降准后市场表现来看,短期对市场情绪面或有提振作用。

从行业板块来看,房地产、非银金融、银行、纺织服装、交通运输板块表现或较为疲软,而电气设备、计算机、传媒、休闲服务、机械设备板块相对较好。从风格来看,成长板块或相对受益。

坚守我们在中期投资策略报告中的观点:“高增长或将是下半年A股的主旋律。从配置角度来看,我们建议下半年重视自下而上的选择,布局行业成长空间巨大、业绩增速确定性强以及受益“十四五”红利支持的行业板块。积极布局高成长的同时,大消费部分细分领域长期配置逻辑仍存。因此,建议下半年重点布局新能源、大科技为代表的成长股以及生物医药、大消费细分赛道的长期配置,同时关注部分低估值大金融与顺周期的表现。”

五、风险提示

政策执行不及预期、经济恢复不及预期、疫情防控不及预期

牛市来了?如何快速上车,金牌投顾服务免费送>>