扇贝升级版,上市公司卖企鹅保壳!大连圣亚,疑似财务造假被抓现形

来源:市值风云

作者| 木鱼

流程编辑 |小白

“

想蒙混过关保壳?监管部门一轮又一轮刨根问底的问询,上市公司已经吓得不敢说话。

”

“你听说了吗?大连圣亚去年都开始变卖自家的企鹅了,这是又要上演年度扇贝大戏吗?”

“我听说啊,它连交易所的问询函都敢不回复了呢,这让鸡怎么想、鸭怎么想?”

“岂止这些?我还听说,它要被ST了呢!”

这么多听说,都是真的吗?这么大的热闹,风云君不来凑凑吗?

别急别急,风云君来啦!

一、没按时回复问询函,确实将被ST

没错,去年9月份,因内斗发生暴力冲突的大连圣亚(600593.SH)又出来搞事情了。(详情请看《老股东爱上套现,新股东热衷违规:大连圣亚暴力冲突现场,传来收割机的轰鸣声》)

图片来源:《浙商》杂志(被打伤的股东代表)

2021年7月14日,大连圣亚收到一份要求其规范退市风险警示相关营业收入核算的监管工作函,显示其确实没有在规定的时间内回复交易所的问询函。

(数据来源:上市公司公告,20210714)

此外,这份文件中还有一条重要信息,即大连圣亚将于下一交易日停牌,并在停牌后5个交易日内,被实施退市风险警示。

也就是说,大连圣亚确实要被ST了,最晚将在2021年7月21日。

这么快就破罐子破摔了?刚刚拿下大连圣亚的磐京基金,怎会如此不小心,还没捂热乎的上市公司就给弄臭了?

这个嘛,还得从2020年报开始说起。

在风云君更早的这篇文章中《大连圣亚:吃着碗里看着锅里,在建项目资金承压》,对大连圣亚做过深入分析,也曾指出其收入和利润的主要来自大连地区的圣亚海洋世界的门票收入。

受疫情影响,圣亚海洋世界在2020年经历了三次闭馆,上年几乎处于持续闭馆的状态,特别在营业旺季的7、8两个月份,又遭遇大连疫情的偶发,再次经历闭馆。

而每年的7、8两个月份正处于暑期,是全年经营的旺季,主营业务收入占比可以达到全年的50%以上。

这对大连圣亚来说,可以称得上是惨上加惨了,其业绩自然也不会好看。

2020年,大连圣亚实现营业收入1.14亿元,同比下滑了64.25%;实现归母净利润-6,998.06万元,同比下滑了-265.33%。

按照现在的退市规则,大连圣亚可以说是相当危险了。

客观环境不受人为控制,但有些东西确实可以。于是,磐京基金也早早就开始了保壳计划,并上演了一场精彩绝伦的、但被抓了个正着的保壳大战。

二、疑借助会计差错更正保壳

磐京基金这次的保壳战略,主要落脚在了会计差错更正上。

1、2020年报被出具保留意见

咱们先来看看已经暴露在外的部分。

大连圣亚2020年的审计报告被会计师事务所出具了保留意见,形成这一意见基础有两个。

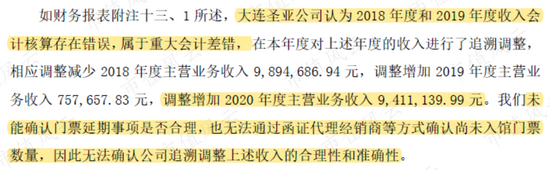

其中之一为,事务所无法确认大连圣亚因重大会计差错追溯调整收入的合理性和准确性。

大连圣亚发现,2018-2019年度确认的经销商代理门票收入与公司营收管理系统中实际验票数量及金额存在差异。

据此,其认为景区门票收入不应该在门票售出时按实际收入金额时点确认,而是应该按照实际提供劳务时点确认,即游客将门票核销入馆后。

因为主要风险和报酬在游客通过闸口入馆后才得以转移,同时与收入相关的已发生或将发生的成本能够可靠地计量,进而才可以确认收入实现。

似乎听起来倒是十分的有道理,风云君也差点被绕进去。

但是,事务所明确表示,无法确认公司前期对未入馆门票进行延期的合理性。再者,公司下游分销渠道较多,门票批量售出后,年审会计师无法通过函证、走访等方式验证各年末的未入馆余票数量。

总之就是,这项变更不合理,即使合理,也完全不具有可操作性,没有意义。

(数据来源:大连圣亚招股说明书)

(数据来源:大连圣亚2019年年报)

风云君也发现了一些证据,在大连圣亚过往多个公告中,都有这样的一句话:按公司规定门票售出后不退票。

如此一来,是否入馆、何时入馆,也就相对没那么重要了。这也是以往门票一经售出,并收到现金即确认收入的一项重要依据。

所以,磐京基金在接管大连圣亚后,有没有更改这一规则呢?

其实,门票延期事项是否合理,能否确认尚未入馆门票数量,规则是否改变都不是最关键的,关键是人家能借此增加2020年的主营业务收入941.11万元。

2、我们企鹅会动,你能辨别出卖的是哪一款吗?

再来回答开头提出的第一个问题:没错,大连圣亚确实卖企鹅了,而且还通过会计差错更正卖成了一项主营业务。

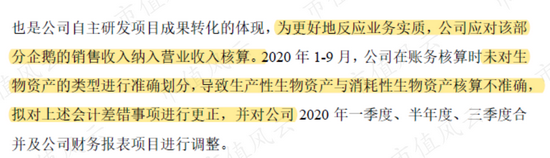

大连圣亚表示,公司是“国家级南极企鹅种源繁育基地”,各年度企鹅孵化数量均在50只左右,自主孵化企鹅并对外输出是公司研发项目成果转化的体现,也应当被视作公司的主营业务之一,相关销售收入纳入营业收入核算。

但公司之前的账务核算并未对生物资产的类型进行准确划分,导致会计核算不准确,拟对2020年财报进行调整,由于涉及金额较小,因此不追溯调整前期数据。

为了便于理解,风云君要先来做个知识小普及。

按照现行会计准则,生物资产可以划分为两类,即消耗性生物资产和生产性生物资产。结合大连圣亚的案例,以企鹅为例,用于对外销售的即为消耗性生物资产,作为展示用的即为生产性生物资产。

在进行会计处理时,出售消耗性生物资产才可以确认营业收入,而处置生产性生物资产则需计入资产处置收益,这也是大连圣亚特地做此划分的目的所在。

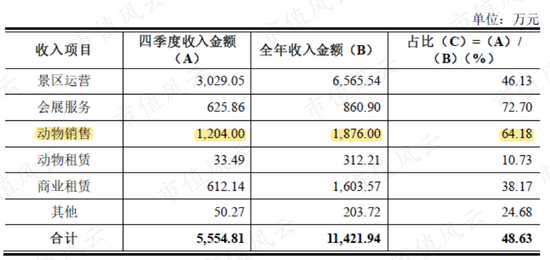

(大连圣亚2020年收入构成情况)

于是,大连圣亚区分后,将部分企鹅划分为用于出售目的消耗性生物资产后,也因此在2020年多了一项新的业务,即动物销售。

2020年,动物销售共实现营业收入1,876.00万元,且主要集中在第四季度,占全年该类业务收入的64.18%。这对大连圣亚2020年挣扎在亿元规模的营收来说,可是往上推了一大把。

但是,已经阅遍上市公司各种套路的监管爸爸们,怎么会这么轻易的放过你呢?于是,针对大连圣亚2020年的这一会计差错更正,一轮又一轮的问询开始了。

对于前两轮问询,上市公司和事务所基本对答如流,详细回复风云君就不一一罗列了,感兴趣的老铁可以查阅2021年5月19日、2021年6月1日的两份问询函回复。

一句话总结就是基本看不出什么破绽,但也说不上哪里真的对。

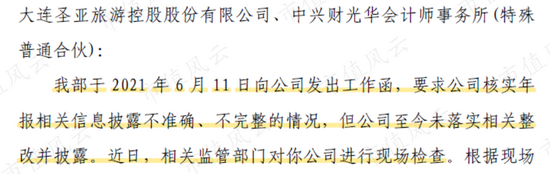

交易所自然是没有作罢,在2021年6月11日又发了一份工作函,要求公司落实相关整改并披露。

但交易所并未等到,于是干脆来了个现场检查。这不查不要紧,一查果真发现许多问题。

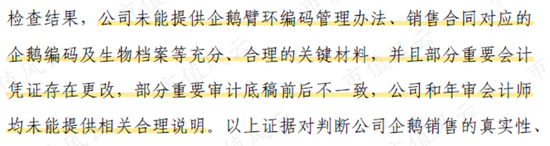

具体来看,事务所曾表示,其对动物销售业务获取了充分且适当的审计证据,并检查了相关销售合同、动物繁育及销售台账等资料。

但交易所检查时,上市公司并未提供。

大连圣亚之前也表示,消耗类生物资产和生产性生物资产下的两类企鹅分属不同的暂养区和展示区,是可以明确区分的。

但是,交易所检查后发现,用于区分不同企鹅的臂环编码,并未对应至个体信息,不能反映实际饲养区位的变动情况,也未与销售合同形成对应关系。

显然,是否能够明确区分确实存疑。

交易所检查时还发现前期审计底稿、问询函回复等与本次检查获取文件不一致的情况。

(数据来源:上市公司公告,20210601)

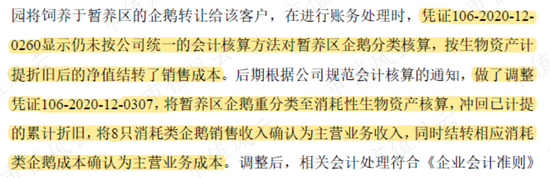

比如:大连圣亚曾披露,凭证106-2020-12-0260是按生物资产计提折旧后的净值结转销售成本,后期又通过凭证106-2020-12-0307调整的,包括资产重分类、折旧冲回、确认收入、结转成本等。

但交易所现场检查获取的资料中,凭证106-2020-12-0260却是生物资产重分类,而凭证106-2020-12-0307也与所说内容不符。

总之,现场检查获取的证据链条各种不全,与问询函回复相差甚多,说是财务造假也绝不过分。

交易所还罗列了一堆资料,要求上市公司和事务所提供。然而,对于这份铁证般的问询函,他们已经吓得说不出话了。

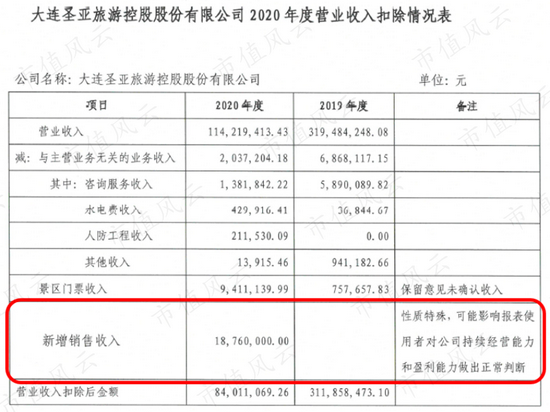

不过,事务所还是悄悄变了口径,2020年销售收入增加了一项新的扣除:新增销售收入,1,876.00万元。

(注:红框内为修改后内容)

这一金额对应的,正是2020年会计差错更正后确认的企鹅销售收入。扣除之后,大连圣亚2020年的营业收入仅剩8,401.11万元,不足亿元规模。

考虑到当期处于亏损状态的利润,大连圣亚这场保壳战的最后结局也便有了答案。

总结

刚刚,沉默多日的大连圣亚终于回复了。

特别是对于交易所要求提供而未提供的资料,大连圣亚基本都申请豁免提供,或以保密为由、或直接表示没有。

总之就是,事已至此,拿不出来。

最后,风云君想说,监管机构此次一轮又一轮刨根问底的问询,确实十分给力,今后想蒙混过关保壳的上市公司们,可长点心吧。

牛市来了?如何快速上车,金牌投顾服务免费送>>