原标题 中金 | 海外:引发市场大跌的变种疫情有多严重?

来源 Kevin策略研究

引发市场大跌的变种疫情有多严重?

大家好,

事件:全球市场剧烈动荡、进入避险模式;美债利率再创新低

受担忧变异病毒在全球主要国家升级可能引发新一轮大范围防控封锁、进而拖累增长前景的影响,隔夜全球市场进入避险模式,如欧美股市普遍大跌,尤其是疫情反复较明显的欧洲跌幅较大,德法股市一度大跌近3%,美股道琼斯指数下跌2.1%,为去年10月份以来最差单日表现,纳斯达克和标普500跌幅相对较少,也分别下跌1%和1.6%。10年美债反应的尤为明显,大幅回落超过10bp至1.19%,基本完全回吐了2月初以来的所有涨幅。美元指数受避险和欧洲受损更大两者共同的推动而走强至93以上,进而压制了黄金的表现。国际油价则大跌6.5%,进一步加剧了市场的恐慌。

不难看出这一突然其来而且规模剧烈的避险和对风险资产的抛售让投资者普遍感到意外和错愕,其原因倒不是因为对Delta变异病毒的演变毫无准备,而是看似在没有特别明显触发剂的背景下,市场为何突然反应如此剧烈,是否有其他没有注意到或者隐含的风险?针对隔夜市场表现和背后原因,我们点评如下,供投资者参考。

简评:市场借变异病毒顺势调整,但预期复苏进程中断甚至逆转过于悲观

►首先,仅市场本身表现和反应来看,突然大跌并没有太多直接的“先兆”和催化剂,不排除是借变异病毒担忧顺势调整。

昨晚全球市场的剧烈波动令人感到有些意外的主要原因在于,突然出现如此剧烈的动荡实际上并没有太多先兆或者直接的事件因素触发。变异病毒固然是被作为一个主要的原因做广泛引用,但其出现和在局部国家造成升级也不是最近一两天的事情,英国、东南亚和拉美等地的Delta变异病毒导致的疫情升级已经持续了一个月有余,故市场在此刻做出如此剧烈的反映显得有些“后知后觉”。因此,我们猜测市场不排除是在前期积累了较多涨幅之后顺势调整。当然,英国昨天在疫情不断升级的背景下依然决定全国解封,可能成为加剧市场担心的诱因。

不过,由于市场本身波动幅度不小且油价和美债利率骤降也明显加剧了担忧情绪,所以不排除市场或需要一段时间消化、同时看是否有更多的负面因素浮出水面,但只要不是持续急跌诱发新的恐慌,我们预计整体的动荡程度应该可控。

►其次,让市场担心的变异病毒Delta变异病毒有多严重?

无论诱发市场突然动荡的直接因素是什么,变异病毒的传播以及由此引发的对未来增长修复前景的担忧毫无疑问都是主要因素,这一点从隔夜美股板块表现中,可能受疫情再度升级拖累较大的板块如航空等跌幅最大上也可以得到体现。

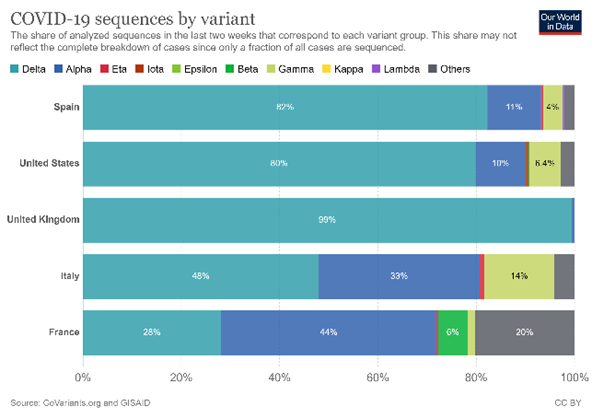

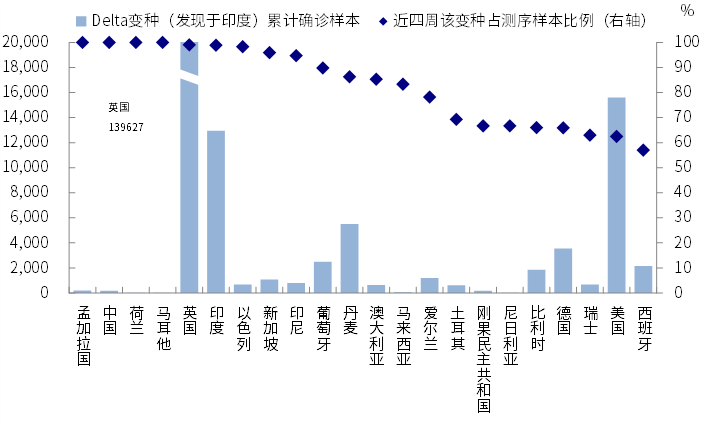

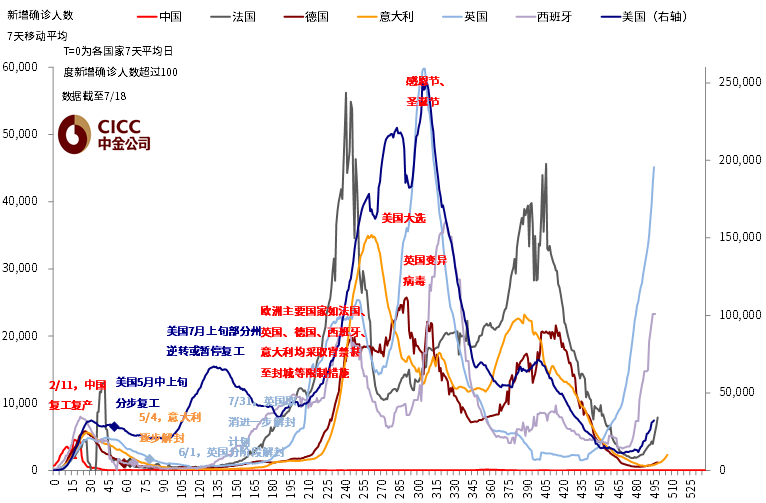

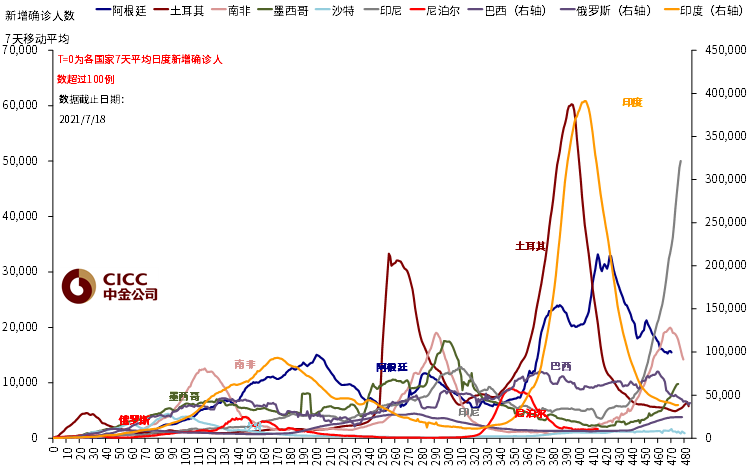

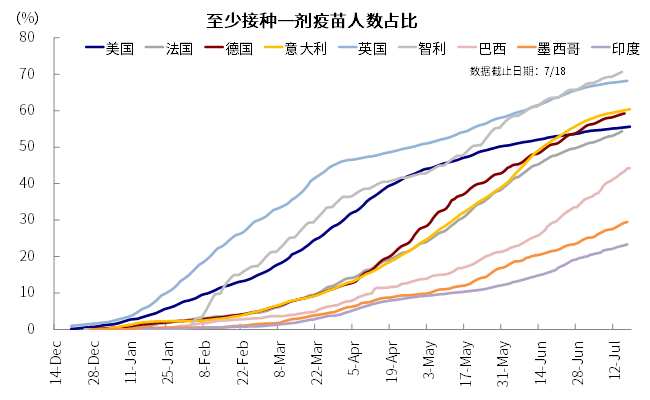

那么,Delta病毒目前的影响有多大?Delta变异病毒无疑已经是当前对全球影响最大的新冠变异病毒,其在主要欧美国家新确诊病例中占比高达60~80%,英国则基本上100%都是。由于Delta病毒的传播性较强,其已经成为造成近一段时间疫情在局部地区升级的最主要因素。例如英国疫情6月以来持续升级,目前日均新增已经逼近今年初1月时的高点,欧洲其他国家如西班牙近期也较为严重。美国7月初以来随着不断开放和民众出行的增多,过去两周疫情也明显抬升,但其幅度有限,明显低于英国和西班牙。在这一背景下,英国昨天依然决定全面解封,不排除成为加剧市场担心的诱因。

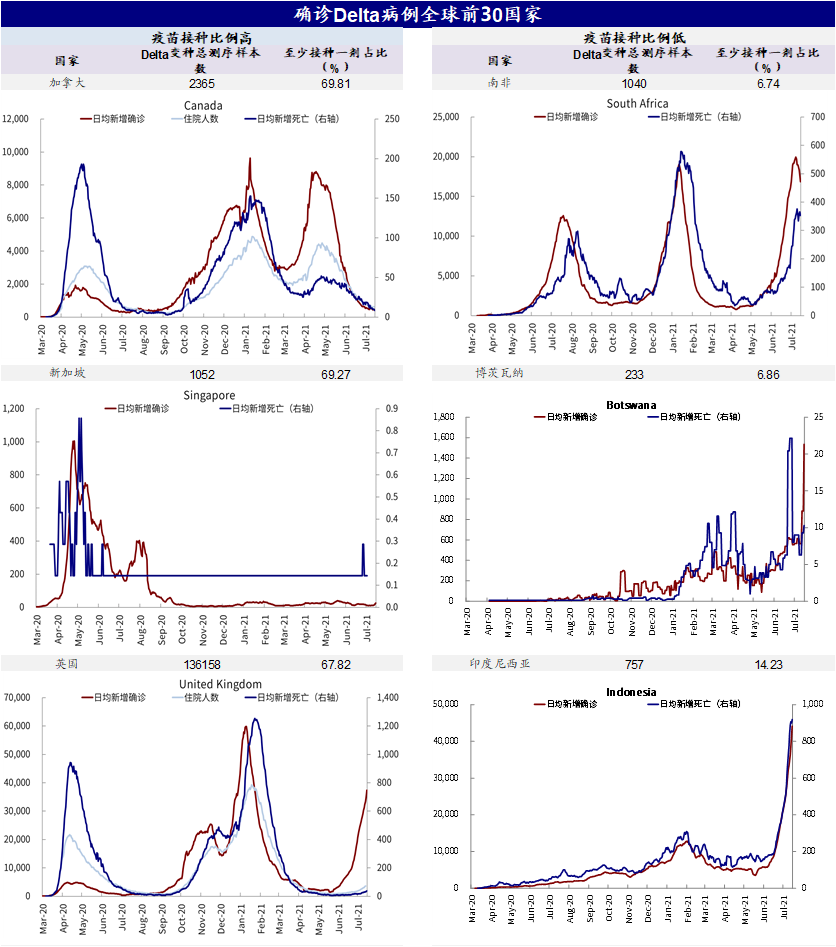

不过,看似大幅激增的新增确诊可能并没有其显现的那么可怕,其中一个主要的原因在于住院、重症和死亡病例都没有出现明显攀升。为了说明这一问题,我们进一步将全球Delta变异病毒确诊最多的国家分成疫苗接种比例最高和最低两组,发现疫苗接种比例较高的国家重症和死亡率都明显偏低。这也就说明,尽管疫苗无法完全防止病毒的传播,但对于降低重症和死亡率还是明显有效的,这一点从英国卫生部和主要的疫苗厂商的数据也都可以得到验证。此外,针对变种病毒疫苗的研发正在进行中,例如辉瑞此前宣布正在开发针对Delta变种的更新版本加强针,并称即便在不加入新序列的情况下,6~12个月内需要接种第三剂也是有必要的,如获得监管部门批准,临床试验将在8月份开始。

►再次,是否会造成复苏进程的中断甚至逆转?

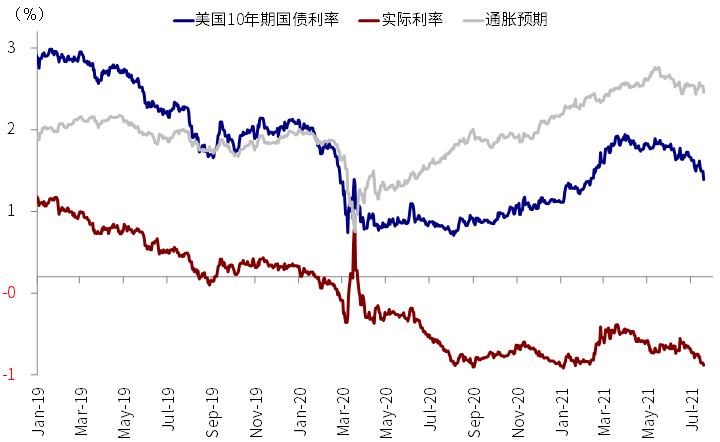

从主要资产的交易逻辑看,市场明显在交易避险和增长预期受疫情升级影响的回落,长端美债利率特别实际利率再创新低就是一个直接体现,但我们认为抛开一些短期的交易和政策性因素,一些资产如美债的反应有些过多。

一方面,长端美债利率并没有完全反应年初以来的疫苗和增长的修复进展。相比增长的修复即便未来增速和短期前景受疫情反复影响,但当前整体增长修复的程度和力度都要远好于年初,毕竟疫苗的接种和新一轮财政刺激带来对消费的提振还是立竿见影的。相比之下,长端美债利率却基本回到了年初的水平,并没有反应年初以来增长修复的进展,这一点是不匹配的。

另一方面,我们也不预计次轮疫情会再度彻底逆转当前的开放和修复进程。考虑到变异病毒的高传染性以及近期持续加大的开放程度,未来一段时间新增确诊增加可能也难以完全避免,美国过去两周的情形就是一个很好的历程。但是由于重症和致死率在疫苗的保护下较低,因此预计相比此前几轮出现大幅逆转进而拖累经济修复进程可能也过于悲观。要知道,去年底美国疫情日均新增一度超过20万多人,重症和死亡率也持续抬升,而且当时还没有疫苗的保护。

因此,总结而言,我们预计短期市场焦点可能依然被变异病毒带来的疫情反复所左右,叠加前期积累较多的涨幅,因此不排除市场有可能还会围绕这一问题波折反复。不过,这一变化带来的好处是进一步缓解了对于美联储政策过快退出和通胀的担忧。但是,在疫苗接种比例较高的背景下,就此预期增长彻底回落以及修复进程逆转可能也过于悲观。

在这一背景下,1)我们对于美国三季度在服务性需求推动下的增长修复依然持相对积极看法,在经过了二季度的同比高点后,三季度整体增长和盈利环比可能仍有韧性;2)在基本面仍在继续修复的环境下,我们对于美股市场的中期前景就不会因为短期波动而彻底逆转;3)美债利率的走势形成了短期交易因素和预期的自我实现,但以此过多的暗示增长预期可能也有现行外推之嫌,我们整体预计在增长修复和美联储暗示正式减量(有可能在9月FOMC)的共同推动下,不排除仍有一波上行,但我们也不预期有过大涨幅,有可能在正式减量开始后(预计12月FOMC)变逐步筑顶;4)美元指数的强势主要来自欧洲疫情的反复边际看更加严重且美国的修复前景更为确定。

法律声明

向上滑动参见完整法律声明及二维码

牛市来了?如何快速上车,金牌投顾服务免费送>>