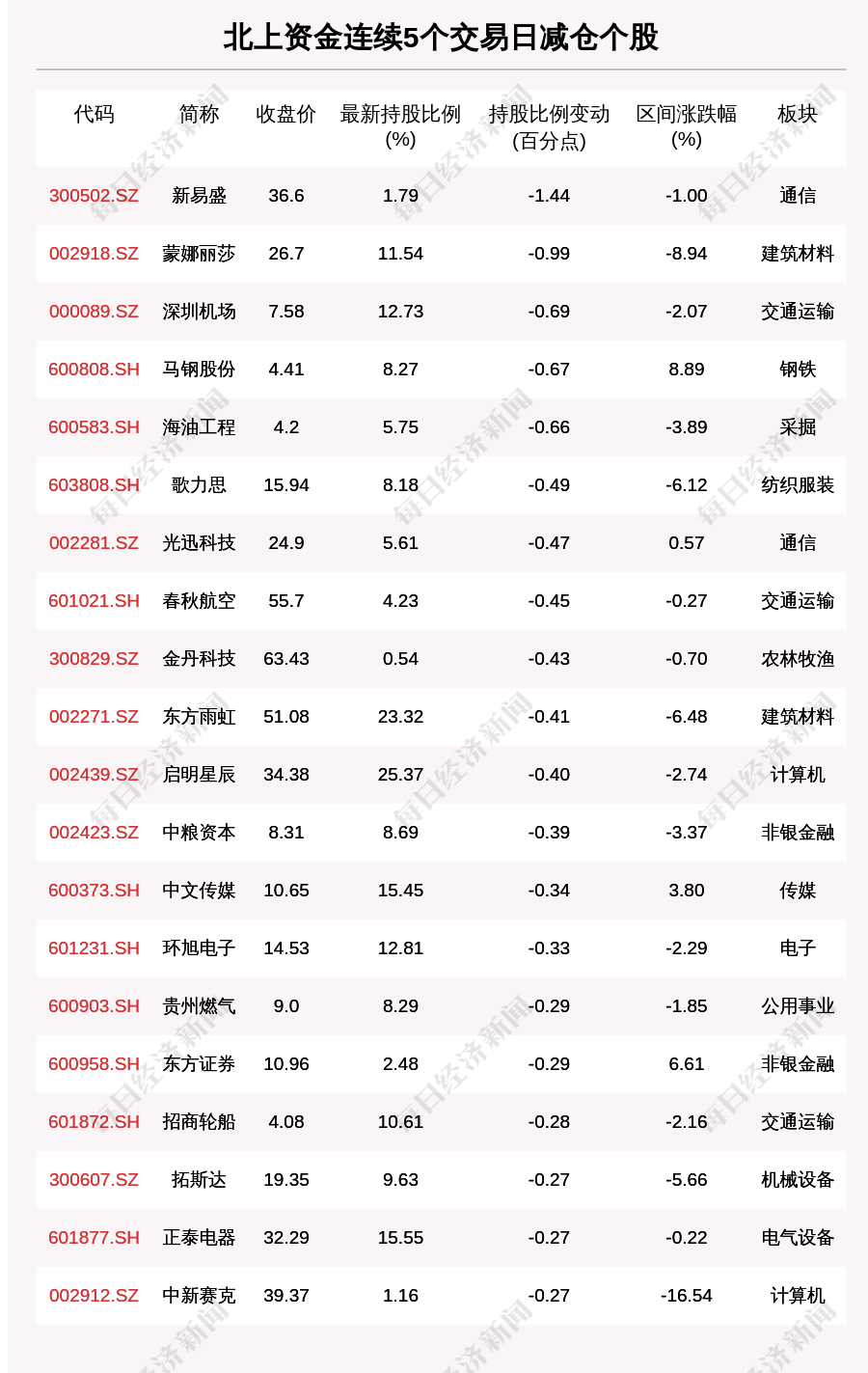

来源:国泰君安证券研究

和2020年比:Q2增速因基数原因放缓;和2019年比,龙头公司远好于行业。虽然因基数原因2021Q2同比增速较Q1有所放缓,但预计多数公司继续保持强劲恢复增长。需注意:部分订单生产型公司如CDMO因2020Q1产能有1-1.5个月影响,2020Q2追回产能而基数较高;可择期医疗也因2020Q1的医疗消费延后至Q2集中完成,亦形成去年同期较高基数——增速放缓只是因上述原因在季节间的阶段性波动,并不代表公司本身的经营趋势。从医院终端市场看,2021年以来虽然门诊较2019年有增长,但病床使用率尚未恢复至2019年疫情前的水平,但重点上市公司的业绩明显好于行业,展现了龙头公司的经营韧性和对市场份额的虹吸效应。细分领域龙头公司经营情况有望持续好于行业。龙头公司在本次疫情中展现的综合应对能力更强,重点公司2021年中报净利润增速预测及业绩已预增如下:

≥100%及以上:爱美客、智飞生物、通策医疗、昭衍新药、九洲药业、昊海生科;

≥50%:泰格医药、开立医疗、心脉医疗、药明康德(维权)(non-IFRS)、康龙化成(non-IFRS)、金域医学、安图生物、迈克生物、爱尔眼科、博腾股份(维权);

40%~50%:凯莱英、健帆生物、普门科技;

30%~40%:我武生物、华熙生物、威高骨科;

20%~30%:艾德生物、丽珠集团、健康元、康泰生物、迈瑞医疗、大博医疗、益丰药房、一心堂、大参林、威高股份、片仔癀、国药一致、云南白药(扣非);

10%~20%:老百姓、天坛生物、恒瑞医药;

0%~10%:华兰生物。

下半年医药行业逐季展现横向比较优势。“根据最新实际盈利数据与宏观预测数据,我们的盈利预测结果显示2021四季度面临负增长的压力。(引用自国泰君安策略报告《向死而生,四季度盈利负增长压力有多大》)”。随着疫情影响导致的2020年低基数效应逐季减弱,A股整体盈利压力之下,医药板块“内循环+强刚需”所带来的增长持续性优势将进一步凸显。

投资建议:估值高企更聚焦中长跑能力。和2021上半年相比,预计下半年年景气度继续高企的是CXO、医美、不可择期医药产品、医疗服务;景气度继续恢复的是部分可择期医疗产品;景气度出现新气象的是疫苗板块。维持药明康德、迈瑞医疗、泰格医药、我武生物、爱尔眼科、通策医疗、爱美客、健帆生物、智飞生物、康泰生物、昭衍新药的增持评级。

风险提示:新冠疫情结束时间不确定,其影响可能有反复。

>>以上内容节选自国泰君安证券已经发布的研究报告,具体分析内容(包括风险提示等)请详见完整版报告。

报告名称:《继续保持恢复性增长》

发布时间:2021年7月21日发布机构:国泰君安证券研究所

报告分析师:

丁丹 证书编号S0880514030001

更多国君研究和服务亦可联系对口销售获取

备注

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国君证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照以下联系方式与我们联系。

牛市来了?如何快速上车,金牌投顾服务免费送>>