来源:证券市场周刊

此次降准的时机和力度都大超市场预期,体现出了较好的政策前瞻性。降准的政策信号意义较强,往往意味着后续会有连续性的动作。但在缺乏了地产和基建助力的情况下,仅靠货币政策恐怕很难解决当下经济面临的几个主要矛盾。

本刊记者 廖宗魁/文

7月7日,国务院常务会议决定,“针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。”

在国常会决定“适时运用降准”后两天,7月9日,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.9%。

虽然中国人民银行货币政策委员会委员王一鸣强调,“本次全面降准是货币政策回归常态后的常规流动性操作,稳健货币政策的取向没有发生改变。”但我们知道,与其他温和的货币政策工具不同,降准和降息都属于力度和方向意义更重的工具,说明政策已经倾向于宽松,政策的重心再度转向稳增长。

相比以往经济周期中的降准,这一次体现出了较强的前瞻性,在经济还没有出现特别明显的下行之前就开始未雨绸缪,不过,当下经济的困境是消费乏力带来的复苏不均衡,以及上游资源品价格上涨对下游利润的挤压;在缺乏了地产和基建的强力带动,货币政策“软绳子”的特点愈发明显,这或许意味哪怕央行继续扩大宽松的力度,对经济的刺激作用也大不如前。

未来可以重点关注LPR是否发生调整,这是观察央行货币政策力度以及降准以后能否顺利地降低贷款利率的关键。

意外的降准时机与力度

这次降准是大大超出市场预期的,既有降准时机的意外,也有降准力度的惊喜。

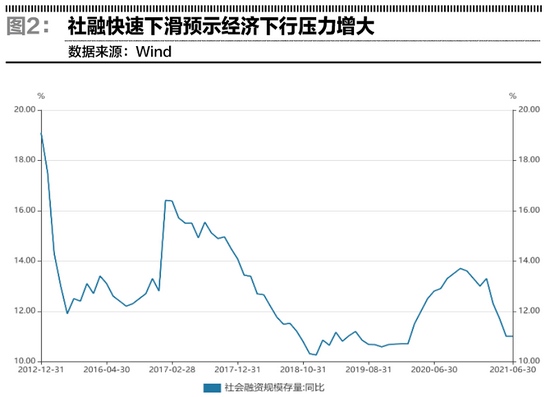

自2020年底中央经济工作会议定调经济政策之后,2021年宏观政策是边际收紧的,逐步回归正常化。重要的体现为,信用端出现了明显的下滑,财政端的力度也明显减弱。

市场普遍认为,这种相对中性的政策基调还会延续,货币政策不太可能再度变松。从近几周主流券商的中期策略报告中,可以清晰地看到这种中性政策预期。

中信证券在2021年下半年宏观经济展望报告中曾预计,央行将大概率保持OMO、MLF等利率不变,存款准备金率调整的概率也相对较低,以体现政策“不急转弯”的特征。

海通证券在2021年宏观中期观点报告中指出,即使经济出现下行,年内明显放松的可能性也很小,因为2021年重点并不是稳增长。政策重点重回 2018年、2019 年的轨道:不刺激、调结构、化风险。

中信建投证券在2021年中期投资策略报告中认为,宏观政策总量上回归常态化,结构上发力。总量上回归常态是由于经济明显恢复,当前是稳增长压力较小的窗口期,同时上年宏观杠杆率明显上升积累风险,因此社会融资规模和信贷总量必然收缩。但不急于过度收紧是因为当前仍存在诸多不均衡、不稳固的因素。

所以,当国常会宣传“适时运用降准等货币政策工具”时,时机上超出了市场的预期。而此时市场普遍的预期是,央行接下来更可能是定向降准。

但7月9日,央行决定的是“全面降准”0.5个百分点,释放长期资金约1万亿元,降准力度上再超市场预期。

莫名其妙的市场反应

如果说突如其来的降准让市场猝不及防,那么7月8日国常会宣布“适时运用降准等货币政策工具”后,市场却一反常态的出现了恐慌性下跌。

7月9日,上证综指下跌0.79%,沪深300跌1.02%,银行板块大幅下挫;7月10日,上证综指一度跌至3485点,盘中跌幅超1%。

银行股的下跌似乎还能够理解,毕竟降准就意味着未来可能的加息预期消失,而息差上升的逻辑可能也会发生变化。但整个市场出现恐慌性下跌就比较费解了,因为不管是何种形式的降准,终归对经济和市场是一种利好。

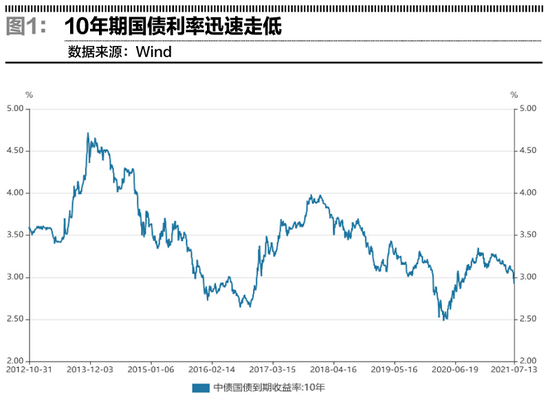

而债券市场对降准的利好则是照单全收,10年期国债利率迅速跌破3%。中信证券债券研究团队认为,流动性担忧缓解和资产荒延续会推动利率下行,中期维度看,10年期国债利率下行10BP没有太大问题。长期则建议关注当前的政策逻辑是否再次切换。

更具前瞻性的降准

回顾过去几轮经济周期,降准往往具有很强的持续性,一旦启动了第一次,后面通常会有连续多次的操作。而且央行此次降准的前瞻性要明显好于以往,这更有利于经济的平稳。

2015年以来,大致经历过两轮降准。第一轮降准是2015年2月至2016年3月,一共降准5次,累计降准3个百分点。当时经济从2013年下半年开始持续下行,通缩的压力愈发增大,直到2014年四季度宏观政策才开始放松,第一次降准更是到了2015年2月才落地,滞后经济下行约1年半。

第二轮降准是从2018年4月至2020年1月,一共降准7次,累计降准4.5个百分点。当时经济在2017年底出现了一些下行的迹象,2018年遭遇中美经贸冲突叠加金融去杠杆,经济下行的压力明显增大,央行在2018年4月开始降准,滞后经济下行约半年,货币政策的前瞻性已大大增强。

这一次经济在二季度开始出现一定的下行压力,但形势依然比较模糊,尤其是PPI通胀持续高涨,央行暂时忽视通胀的可能威胁毅然于7月中旬降准,这需要很强的判断力和魄力。这一次央行的降准仅滞后经济下行约一个季度,具有非常好的前瞻性。

一剂好药固然重要,但能够防患于未然,在病症还没有恶化之前就下药控制,这样的医术则更为高明。宏观政策的应用也如此,前瞻性显得非常重要。如果一个政策缺乏前瞻性,在经济形势已经木已成舟的情况下才采取行动,就不得不下猛药,即使最终经济形势得以扭转,但也很容易留下后遗症。

不管是2020年下半年,大大领先于全球采取宏观政策正常化,还是目前选择降准,都体现出中国宏观政策的前瞻性大大提高。

单靠货币政策恐怕很难见效

目前经济的主要矛盾体现在两个方面:

一方面,复苏的结构极不均衡,导致复苏的持续性偏弱,内生动力很快衰减。疫情以来,出口、工业的恢复较好,恢复到远超疫情前的水平。出口的强劲主要得益于全球经济的同步复苏,工业的恢复较快则体现了中国供应链的优势。但消费和投资的恢复较差,居民收入的受损以及预防性储蓄的增加大大抑制了消费,企业对未来前景也较为谨慎,不敢加大投资。

这种严重的复苏结构性问题,并不能通过总量的货币政策解决。虽然“水”多了,总会流一些去复苏较慢的部门,但具体的效果却是很难指望的。这种结构性的问题,借助财政政策的效果可能会更好。比如,欧美针对疫情失业人员的收入保障政策,很好的维持了居民收入的增长,使其消费的恢复更加顺畅。

在缺少了基建和地产的助力,中国的货币政策已经逐步回归 “软绳子”的特征,它对整体经济的刺激作用已大不如前。

另一方面,大宗商品上涨导致下游企业成本大幅提升,下游复苏受到明显抑制。在正常的经济周期中,整个上下游产业链的传导是较为顺畅的,下游会通过一定的涨价来抵御成本的上升。但在这一轮疫情后的经济复苏中,由于下游消费受到的抑制较大,恢复要慢得多,再加上一些资源品的供给弹性发生变化,使得上游商品涨价较快且不容易传导至下游。

此次国常会明确指出,此次降准主要是“针对大宗商品价格上涨对企业生产经营的影响”,实现的一种途径是“促进综合融资成本稳中有降”。

值得注意的是,以降准为代表的货币政策可以使融资成本下降,但无法改变下游企业面临的原材料成本高涨,只能间接的缓和下游企业的综合成本压力。

未来货币政策会如何演进呢?中信证券债券研究团队认为,降准通过向金融机构注入长期稳定资金,促进综合成本下降,从而传导至贷款利率水平,带动LPR向下调整。根据历史经验,自LPR改革后,两次全面降准均带来了LPR报价的算术平均值下行。

牛市来了?如何快速上车,金牌投顾服务免费送>>