尽管此前国家已经进行了第一批抛储,但在国际流动性充裕、需求较旺的背景下,大宗商品价格仍难彻底降温。 如今第二轮抛储也即将来袭,市场关心的问题在于,经历了这次抛储后,大宗商品牛市的尾巴还有多长?

接受第一财经采访的机构人士多数认为,大宗商品牛市已经进入尾声,下半年更多以区间震荡为主。但鉴于供电紧缺、减排等因素影响下产能受限等因素,铝的动能可能更强于铜。

下半年商品进入震荡期

为了大宗商品保供稳价,国家发展改革委员会、国家粮食和物资储备局决定将分批次投放国家储备铜铝锌。继7月5日投放国家储备铜2万吨、铝5万吨、锌3万吨后,7月下旬将投放第二批国家储备铜3万吨、铝9万吨、锌5万吨。

此前第一轮抛储恰逢全球大宗商品涨价的巅峰期,下游压力加剧,伦铜一度在5月触及10700美元/吨的历史高点。上海有色(SMM)分析师朱若琰此前对第一财经表示,从市场当时反馈信息来看,第一轮抛储低于预期,6月23日消息释放后,盘面表现为”利空落地“。

国有企业中国北方工业公司(Norinco)运营的竞标平台公告显示,第一轮抛储时,这些铝被分成约200笔拍卖,只有制造商和加工商被允许投标,买家的名字并没有公布。在第一轮抛储后,大宗商品铜铝价格的确经历了一次调整。

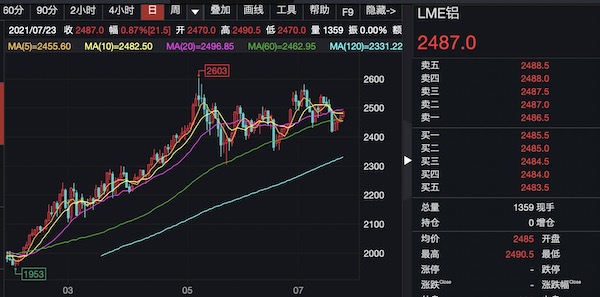

但随着中国降准消息的落地,商品价格再度受到支撑,海外大量的流动性也在起到支撑作用。截至北京时间7月23日11:40,LME伦铜价格报9512美元/吨;LME铝价格报2479美元/吨。

对于即将开始的第二轮抛储,华泰期货称,本周一,锌价偏弱震荡,最新公布的库存数据显示锌锭仍在去库存。叠加即将开始的第二轮抛储,市场观望情绪浓厚。

目前市场的共识在于,商品牛市进入尾声,大涨超100%的行情很难重演,下半年更多是区间震荡的行情。

中航信托宏观策略总监吴照银此前也对记者表示,美国定价的原油、铜铝铅锌等基本金属以及玉米豆粕等农产品还有上升空间,供给、需求以及货币因素都还较为有利于上涨,但上升也进入了尾部阶段,后续上升空间不大。

铝价动能仍强于铜

值得一提的是,不同品种之间的基本面仍存在分化。相较而言,目前铝被认为动能更强。

铜、铝无疑是今年最受关注的两大商品,前者受全球流动性良好和需求复苏拉动,后者则因去产能、限电等因素涨价。截至7月22日,相较2020年4月的最低点,LME伦铝累计涨幅近70%;相较于去年3月的低点,LME伦铜累计涨幅超116%。

今年以来,铜价大涨的确导致下游企业承压。“部分下游企业面临接单即亏损的问题,同时很多下游企业还面临回款的账期问题,对于一些本就融资难或现金流不充裕的企业来说,铜价的大幅上涨也增加了企业资金压力和生产经营压力。”安泰科高级工程师、铜资深专家何笑辉对第一财经记者表示。

高盛等国际投行强调铜的涨价是由稀缺性导致,毕竟“绿色革命”下,新能源车对铜的需求量是内燃机汽车的3倍,而且过去十年铜矿的投资、开采又严重不足。但何笑辉称应更理性看待所谓的“稀缺性”。

“在铜涨价超100%的背景下,供给自然会不断出现,大型矿山未来会被陆续开采。今年全球矿山开采缓慢,可能也与疫情和上游更希望维持供给相对紧平衡有关。此外,铜仍是可再生的资源,国内已经积累了很多可以回收的终端产品,并非一定要开采新矿山。”他预计,年内LME伦铜难以重回年中的历史新高,预计将在8800~9000美元/吨附近区间震荡。

相比之下,一些机构认为今年铝比铜更具基本面支撑。铝在过去多年都维持供给过剩的格局,导致企业盈利承压。而今年之所以涨价,是因为国内相关部门多次强调将严控电解铝产能4500万吨“天花板”。银河证券就指出,2021年1月我国电解铝总产能达到4244万吨,接近4500万吨产能红线,因此电解铝产能将面临更大的限制。内蒙古能耗双控下,电解铝产能被迫减产,电解铝行业总产量增长弹性有限,而经济复苏与新能源消费又支撑电解铝消费增长,行业供需紧平衡有望支撑电解铝价格在高位运行,此前铝价一度突破了20000元/吨大关。

尽管铝价仍可能维持高位运行,但安泰科铝部分析师申凌燕对记者表示,在国家保供稳价的背景下,大幅涨价的局面已经有所改变,短期价格仍有进一步承压回落的空间。

牛市来了?如何快速上车,金牌投顾服务免费送>>