十二论科创板:再论半导体接棒,兼答三大疑问(浙商策略王杨)

来源:王杨策略研究

摘要

投资要点

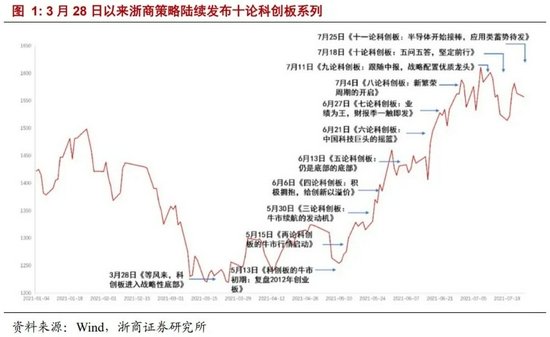

今年以来,浙商策略团队在三个关键节点的研判得到验证:3月20日《调整已近尾声》提示“市场步入底部区域”;4月18日《一波吃饭行情,渐行渐进》提示“上半年的黄金投资窗口已打开”;3月28日《等风来,科创板步入战略性底部》,而后发布十论科创板系列,自底部鲜明提示,科创板牛市已来,刚刚开始。

十二论科创板将再议半导体接棒,兼答三大疑问:半导体涨幅高吗、半导体估值贵吗、科创板的芯片股有何优势?

整体而言,战略重视科创板中一批仍在底部的周期性虽弱但成长性强的半导体优质龙头。

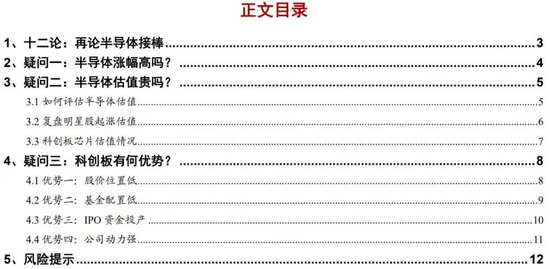

1. 十二论:再论半导体接棒

A股开启慢牛时代,波动较大但调整时间缩短,指数慢牛但分部牛市常态化,因此我们认为:短期来看,周一至周三市场集中消化热门赛道的压力后,将重新回归稳态,开启结构牛市;进一步展望下半年,随着半导体和券商发力,上证有望更上层楼。

十论科创板之后,十一论聚焦产业,我们重点探讨了:结合估值、基金配置、交易热度等,产业层面半导体开始接棒,随着中报陆续落地,将引领科创板从估值修复走向戴维斯双击。

十二论再议半导体接棒,兼答三大疑问。

2. 疑问一:半导体涨幅高吗?

3月底以来半导体表现有分化,涨幅较高的主要集中在短周期且爆发力强的细分领域,多数成长性较强但周期性偏弱的公司则涨幅有限。

3. 疑问二:半导体估值贵吗?

半导体盈利释放具有非线性,静态估值参考价值有限。从动态估值维度,基于前期大量刚性投入,叠加国产替代浪潮下的下游需求,多数半导体公司盈利开始快速释放。

进一步从市值维度,对比世界半导体巨头,英伟达总市值4859亿美元、英特尔达2179亿美元,而A股半导体公司中,中芯国际总市值最大仅5112亿元,总体超过千亿市值的公司数量也较少,市值空间广阔。

4. 疑问三:科创板有何优势?

针对半导体选股,除了结合产业和公司的基本面视角外,我们认为,科创板中的半导体公司是阻力较小的方向之一,可以重点挖掘。

原因在于,科创板中的半导体公司多数上市未满2年,具备次新红利,也即,股价位置低、基金配置低、IPO资金投产、公司动力强。

正文

1、十二论:再论半导体接棒

今年以来,浙商策略团队在三个关键节点的研判得到验证:3月20日《调整已近尾声》提示“市场步入底部区域”;4月18日《一波吃饭行情,渐行渐进》提示“上半年的黄金投资窗口已打开”;3月28日《等风来,科创板步入战略性底部》,而后发布十一论科创板系列,自底部鲜明提示,科创板牛市已来,刚刚开始。

十论科创板之后,十一论聚焦产业,我们重点探讨了:结合估值、基金配置、交易热度等,产业层面半导体开始接棒,随着中报陆续落地,将引领科创板从估值修复走向戴维斯双击。

关于市场整体,我们在年度策略展望“运行特征篇”分析:随着经济转型的实质性跃升,A股进入结构性机会丰富的慢牛时代,关键特征可概括为,从指数牛市变为分部牛市、从牛短熊长变为牛长熊短、调整周期缩短但波动较大。

A股新常态,波动较大但调整时间缩短,指数慢牛但分部牛市常态化,因此我们认为:短期来看,周一至周三市场集中消化热门赛道的压力后,将重新回归稳态,开启结构牛市;进一步展望下半年,随着半导体和券商发力,上证有望更上层楼。

截至最新科创板中半导体板块市值占比约29%,十二论科创板将再议半导体接棒,兼答三大疑问:半导体涨幅高吗、半导体估值贵吗、科创板的芯片股有何优势?

整体而言,战略重视科创板中一批仍在底部的周期性虽弱但成长性强的半导体优质龙头。

2.疑问一:半导体涨幅高吗?

整体而言,3月底以来半导体表现有分化,涨幅较高的主要集中在短周期且爆发力强的细分领域,多数成长性较强但周期性偏弱的公司则涨幅有限。

3月20日,我们发布《调整已近尾声》,提示:(1)市场步入底部区域,二季度的市场将在震荡中开始分化。(2)重点是结构,科创板步入战略性底部区域,个股将开始登场;白马股急跌阶段结束,后续借助反弹,去伪存真。

3月28日,我们发布《等风来,科创板进入战略性底部》,之后陆续发布十一论科创板系列。

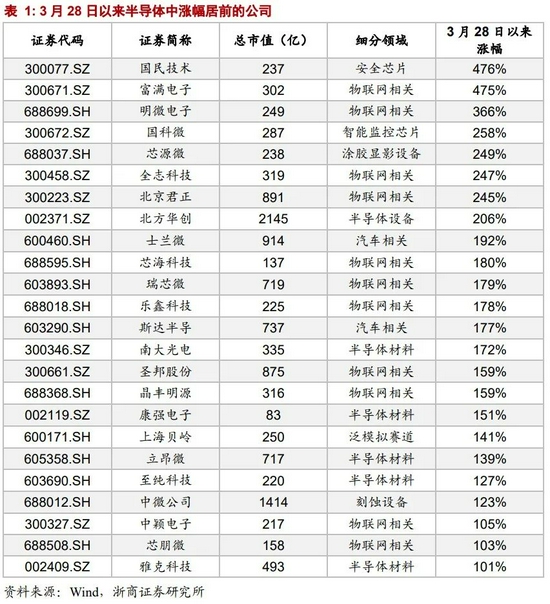

复盘3月28日以来半导体表现,可以发现涨幅居前的公司,多数集中在短周期且爆发力强的领域,以物联网部分领域为代表

与此同时,大部分成长性较强但周期性偏弱的半导体公司,3月28日以来仍未大幅上涨。

观察科创板中前十大市值半导体公司,仅有中微公司涨幅超100%,而中芯国际仅上涨20%,其余公司涨幅亦有限。

3. 疑问二:半导体估值贵吗?

概括而言,半导体盈利释放具有非线性,静态估值参考价值有限,从动态估值或总市值维度,半导体后续空间仍较广阔。

3.1如何评估半导体估值

就半导体的商业模式看,成本往往是前期刚性投入,但需求的大幅增长对边际成长影响较小,继而业绩增长往往是非线性的。

以卓胜微为例,上市后于2019年7月8日打开涨停板,PE(TTM)即在100倍附近,期间最高曾接近200倍,最新PE(TTM)是95倍。对应盈利增长,2019年归母净利增速达206%,2020年达116%

进一步,从市值角度,世界半导体巨头中,英伟达总市值4859亿美元,三星电子总市值达4069亿美元、英特尔达2179亿美元、博通达1991亿美元。

就A股上市半导体公司,中芯国际总市值最大仅5112亿元,总体超过千亿市值的公司数量也较少。

基于前期大量刚性投入,叠加国产替代浪潮下的下游需求,A股这批半导体龙头的市值空间广阔。

3.2复盘明星股起涨估值

我们在6月6日的报告《四论科创板:积极拥抱,给创新以溢价》中,系统探讨了科创板公司的估值问题:整体而言,综合2013年至2015年和2019年至2020年两轮牛市的复盘经验,对医药和TMT行业的成长股,如果景气度较高,那么在起涨点的估值水平整体较高。

以2019年至2020年结构牛市为例,将区间选在2018年10月19日至2021年2月18日,选取涨幅前100个股中的医药和TMT行业公司,重点考察起涨点(也即区间股价最低点)的估值水平。

医药和TMT行业公司共31家,就其PE(TTM)的区间分布,可以看出,40-50倍占比最高达23.5%、20-30倍次之为17.6%,50-60倍和大于80倍并列为14.7%。

整体而言,这批明星股起涨前的PE(TTM)在50倍以上的占比达38%

3.3科创板芯片估值情况

观察科创板中市值在100亿以上的22家公司,这批公司IPO募集资金陆续投产,尽管静态估值(PE-TTM)的中位数是138倍,但结合Wind盈利预测,21年和22年盈利增速也普遍较快。

如晶晨股份21年预测增速达429%、芯源股份为261%、恒玄科技为131%、乐鑫科技为129%、华润微达81%等。

4.疑问三:科创板有何优势?

针对半导体选股,除了结合产业和公司的基本面视角外,我们认为,科创板中的半导体公司是阻力较小的方向之一,可以重点挖掘。

原因在于,科创板中的半导体公司多数上市未满2年,具备次新红利,也即,股价位置低、基金配置低、IPO资金投产、公司动力强。

4.1 优势一:股价位置低

新股上市后,小非解禁压力往往对股价形成阶段性压制,观察科创板中半导体市值最大的前十家公司,多数公司自20年7月以来持续休整至21年3月。

如,中芯国际当前股价仅是20年7月的68%,中微公司是20年7月的77%,沪硅产业和澜起科技分别是54%和53%。

4.2优势二:基金配置低

以主动股票类基金的21Q2重仓股为统计口径,基金对科创板中半导体的配置显著低于其他板块。

以市值达1000亿的公司为例,有两家科创板公司,其中,中芯国际总市值最大,但基金持仓市值仅41.62亿元,而华润微的基金持仓市值仅18.87亿,显著低于韦尔股份、北方华创、兆易创新、卓胜微、紫光国微。

4.3优势三:IPO资金投产

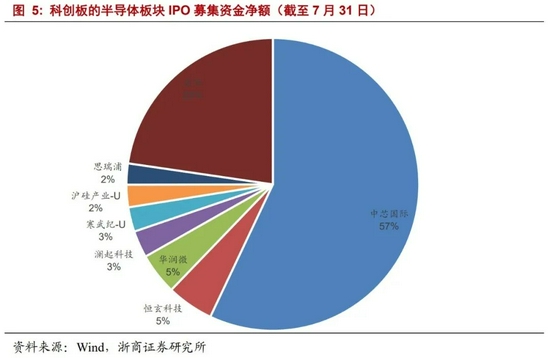

截至当前已上市的科创板中半导体公司,IPO募集资金净额达921亿,其中,中芯国际达525亿,占比57%以上。

在需求高景气的背景下,随着产能扩张,相关公司业绩有望快速释放。

4.4优势四:公司动力强

新股上市后公司动力较强。观察科创板中半导体板块,多数公司发布了股权激励,包括中芯国际、中微公司、澜起科技、晶晨股份等。

5. 风险提示

1、业绩增速低于预期。如果相关公司实际增速显著低于市场预期,或影响板块后续走势。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。

牛市来了?如何快速上车,金牌投顾服务免费送>>