全文1762字,阅读约需4分钟

说起家庭资产,大部分人一定能对家里有几套房、有多少存款、买了多少基金或股票如数家珍。然而,在追求财富增值的道路上,您是否曾关注过家庭资产配置的健康程度呢?

西南财经大学于2019年发布的《中国城市家庭财富健康报告》显示:

来自23个城市的近万户家庭的财富健康得分平均值为68.5分,国内家庭财富管理整体处于“亚健康”状态,距离85分“非常健康”的程度还有较大距离。调研数据还显示,近四成参与调研的家庭的财富管理得分在60分以下,财富管理处于“不健康”的状态。

古埃及的金字塔历经风雨数千年不倒,主要在于它的结构:底层宽大、牢固,有一个良好的根基。要想楼盖得高,就要内部结构筑得牢、搭得稳,理财金字塔的道理也是如此,搭建一个健康的资产配置结构,是未来垒高财富大楼的重要前提。

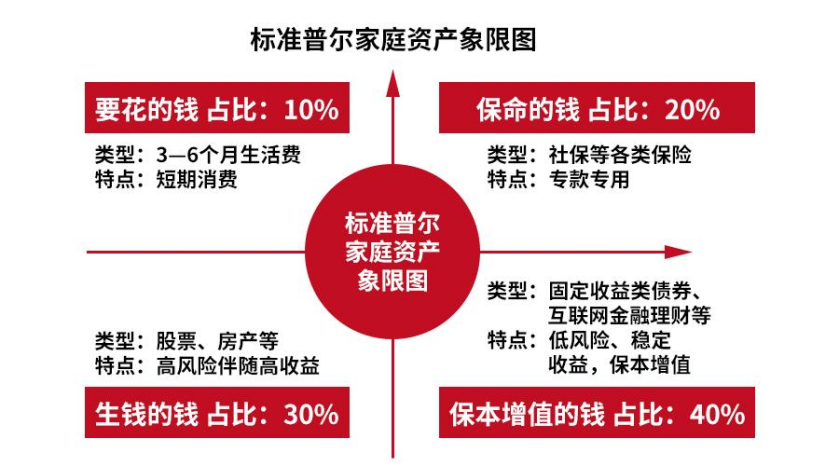

怎样的家庭资产配置结构才是更健康的?我们向投资者介绍一种被不少人认为更加合理的家庭理财分配方法——标准普尔家庭资产四象限法,也被称为家庭资产配置的“4321”法则:

在该法则中,家庭资产被分成了四个账户:保本增值的钱、生钱的钱、保命的钱和要花的钱。标准普尔家庭资产象限法建议,以上四个账户在家庭资产配置中分别占据40%、30%、20%、10%的比重。

# 第一个账户:保本增值的钱

建议占比:40%

保本增值的钱,也可以说是我们的“长期收益账户”,主要指能够满足家庭成员基本生活需求的养老金、子女教育金等,是一定会用到、并需要提前准备的钱。这一账户通常不追求高收益,长期有较稳定的小幅增长为最佳。每年或每月有固定的现金流进入这个账户,才能积少成多。

资产标的建议:债券、债券型基金、大盘股指数基金、年金险等

💰💰💰

# 第二个账户:生钱的钱

建议占比:30%

生钱的钱,就是我们用来投资、创造被动即“睡后”收入的钱。建议投资者在布局此账户时树立“赚得起也亏得起”的意识,在努力追求更高潜在收益的同时,也要考虑风险是否在承受范围之内。无论盈亏,投资者最好确保该账户不能对家庭产生致命性的打击。

资产标的建议:私募基金、股票、股票型基金、房产等

💰💰💰

# 第三个账户:保命的钱

建议占比:20%

通俗来说,保命的钱就是通过合理配置保险来以小博大。保险具有管理家庭财务风险的功能,是家庭资产配置和资产传承的重要工具。为了预防家庭发生重大意外事件,我们可以通过提前配置合适的保险,让家庭有足够的根基去承受风雨。

资产标的建议:医疗险、意外险、寿险、车险等

💰💰💰

# 第四个账户:要花的钱

建议占比:10%

要花的钱,简单来说就是提供日常生活开销的应急资金,一般是3-6个月左右的生活费。对于这个账户的钱来说,最重要的是流动性,方便即存即取。这一账户在家庭资产中不宜占比太高,应急资金准备得太多,可能会随着通货膨胀而贬值哦~

资产标的建议:银行活期存款、货币基金等

💰💰💰

当然,标准普尔家庭资产四象限法也不一定是没有缺陷的,不同的人收入不同,资产也大不相同。在具体实践过程中,投资者们也可根据自己的财产状况、可承受风险能力对这四个账户的比例进行合理的划分哦~