来源:广发证券

市场成交持续高涨,券商的基本面与估值的背离,提供了越来越清晰的投资机会!

逻辑一:流动性偏松提升市场活跃度、提振券商业绩。在疫情反复、需求不振、中小企业经营压力加大的等背景下,730会议定调保增长、偏宽松,下半年可能二次降准或降息,这有助市场活跃。7月份日均成交量1.25万亿,8月日均1.31万亿。持续过万亿的成交量,带动行业景气度走高。

逻辑二:监管重启改革之势、提振券商估值。今年初两办提出“风险不可控的改革措施不能贸然推出”,全面注册制、T+0、衍生品扩容等暂停。建设浦东意见中,两办提出“研究全市场注册制、科创板做市商”,这是重启信号。下半年,新三板转板、全面注册制、衍生品扩容、基金通、开户通等都值得期待。

逻辑三:财富管理业务重塑券商估值体系。居民财富的储值方式正由投资性房地产和非标投资(P2P、比特币等)向标准化的金融资产转变。公募基金是最受益的赛道,私募基金和券商资管亦不负韶华。随着泛资管业务轻资产运营、高ROE成长,随着利润占比持续提升(部分公司已达30%-40%),券商板块的估值体系有望重塑。

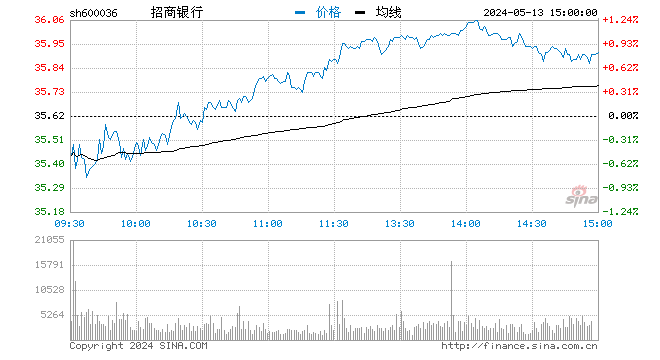

因此,建议配置性价比突出的券商板块,下行空间10%、上行空间30%-50%。围绕财富管理主线,配置代销业务强和旗下公募业务强的券商,尤其是【估值较低而基本面显著改善的公司】,重点推荐东财、东方、中信、兴业、中金、招商、华泰等。

保险板块之寿险负债端依然承压,水灾不改财险经营拐点的判断,推荐中国财险。

港股推荐华兴资本和光大控股,中长期看好港交所和中银航空租赁。

欢迎交流:陈福/刘淇/陈卉/陈韵杨/陈思宇

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>