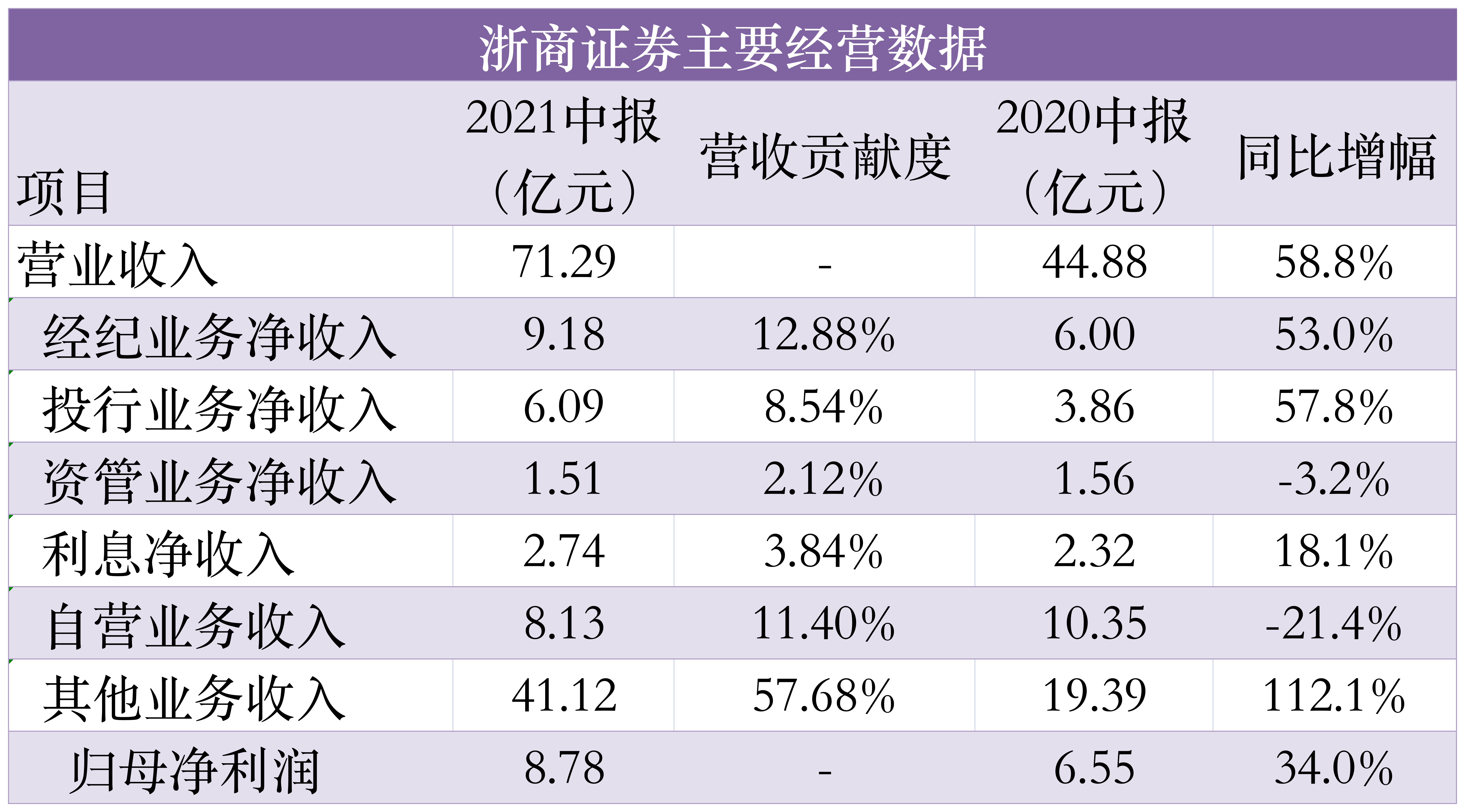

上半年亏损1000多万,到6月底净资产已经是负值,一家上市公司却要掏出7500万元现金入股,还只能拿到23%的股份,图的是什么?

8月18日,鹏欣资源回复了交易所的问询函,在充分提示风险的同时,也详细披露了标的公司的研发情况,还真有点料!拟参股公司研发出了一种新的锂电正极材料,已经实现了小规模销售。

先交待一下背景,8月12日,鹏欣资源公告,全资子公司鹏珈基金近日与江苏力泰锂能科技有限公司(以下简称“力泰锂能”)的股东方签订《增资扩股协议》,以自有资金7500万元对力泰锂能公司进行增资,增资完成后鹏珈基金持有力泰锂能23%股份。该次投资无需经公司董事会批准,无需提交本公司股东大会审议。

公告披露,截至2021年6月30日,力泰锂能资产总额1.71亿元,净资产负0.43亿元,2021年上半年营业收入192万元,净利润负1193.5万元。

这么一家负资产且亏损较多的公司,为何要投资?公告称,公司本次对力泰锂能进行增资,是基于力泰锂能在锂相关材料的长期研究,在该领域形成了较强的研发能力,并取得了相关专利技术。

一句“有较强的研发能力”,当然不能让大量的中小投资者满意。为此,问询函提出,请公司补充披露:(1)标的公司专利技术、研发人员、历年研发投入等情况;(2)标的公司所处行业竞争地位,相关专利技术商业化应用的所处阶段,是否具有量产的可能性,并充分揭示商业化前景可能存在的风险和不确定性。

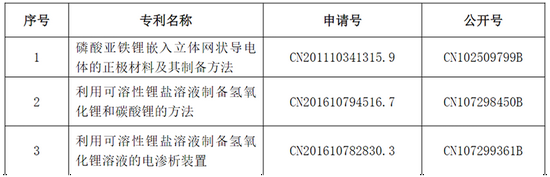

力泰锂能也还真不含糊,首先亮出了自己的专利,已取得如下3项发明专利,另有3项磷酸锰铁锂相关制备技术专利处于实质审查阶段尚未取得专利权证。

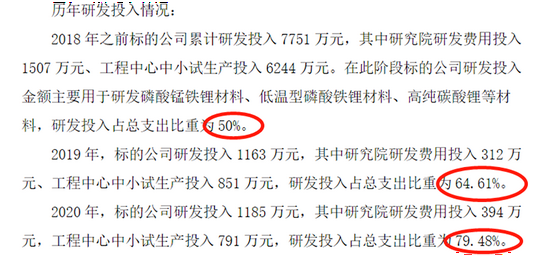

同时,公司一直在专心做研发,历年来的研发投入占公司的总支出比例都超过50%。今年上半年,标的公司研发投入777万元,占总支出比重为62.97%。

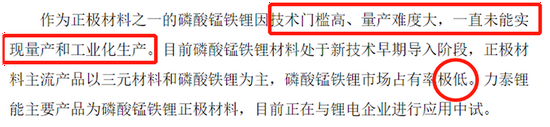

当然,力泰锂能也充分揭示风险称,磷酸锰铁锂因技术门槛高、量产难度大,一直未能实现量产和工业化生产。

对这种全新的产品,力泰锂能还披露了两家同行公司的产品情况,一家目前未见市场供应,另外一家尚处于实验室样品阶段。

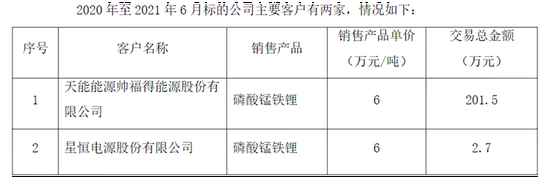

和这两家同行相比,力泰锂能已经实现了磷酸锰铁锂的小规模销售。据披露,2020年和2021年,公司主要客户有两家,分别是天能能源和星恒电源,两家企业都是国内知名的电池厂家。

鹏欣资源还提醒,标的公司持续亏损原因有三个:

第一,磷酸锰铁锂工业化生产难度大,需要同时解决材料的性能和成本问题,研发周期长(8年),投入了大量的资金和研发人力,后续为了实现大规模市场化应用,还需要产能建设及工艺改进提升等投入,预计2021年投入项目建设金额为2500万元。

第二,今年年初确定订单后,以碳酸锂为代表的原材料翻倍涨价,提高了制造成本。

第三,目前产品处于市场推广阶段,生产规模较小,成本相对较高。受市场因素影响,特别是原材料价格波动性较大,标的公司盈利水平存在不确定性,敬请投资者注意投资风险。

同时,鹏欣资源称,收购是考虑磷酸锰铁锂技术在未来锂电正极材料应用中的巨大潜力。

公告称,标的公司生产的磷酸锰铁锂材料的特点有:橄榄石结构,结构稳定、安全性好,具备高循环寿命;其放电电压介于3.7 V -3.9V,能量密度高,比磷酸铁锂高15%;与三元材料、锰酸锂材料复合时,充放电曲线基本重合,因而不需要改变电池管理系统;由于不含镍钴等贵金属,制造成本相对便宜。因此,公司认为,磷酸锰铁锂材料作为未来新型无钴正极材料发展方向之一,具有较好的市场前景。

有券商研究员表示,随着电池产业的快速发展,各种多元化技术涌现。如蜂巢能源刚刚下线无钴电池,宁德时代日前推介的钠离子电池……在正极和负极等主要材料领域,各种创新和探索也是一直在进行。

多元化和平台化是为各场景提供最优技术解决方案的有效路径。正如宁德时代董事长曾毓群此前所说,未来一定周期,磷酸铁锂、三元材料还有提升空间,还是应用的绝对主流。之后可能会出现一些新的体系,需要从原子尺度入手,深入地理解材料及其界面性质,在材料体系上实现根本突破,避开很多贵金属,走出一条性价比更高的路子来,应对长远的、巨大规模的市场需求。

磷酸铁锂是当下炙手可热的正极材料。和磷酸铁锂比起来,增加了“锰”的磷酸锰铁锂机会有多大还不知道,但鹏欣资源已经决定下点小注试一试。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>