虽然说小孩子才做选择题,成年人选择全都要,但是我最近觉得投资往往就是在抉择:投资的时候,好公司、高景气与低估值三者之间,往往不能兼得,需要做出决断。

都说一笔好的投资需要“三好”——“好公司,好行业和好价格”。

好的公司不必说了,肯定都是各个行业的细分行业龙头,好的行业肯定是景气度向上,受益于国家政策扶持,市场关注度高的行业,但是往往这种行业由于大家都盯着,估值往往不便宜,甚至到了很贵的地步,无非就是贵和更贵,这就导致没有好的价格,安全边际降低。

这时候一旦遇到市场风格切换,高估值的行业就会面临回调,投资者可能亏损的可能。

大家可以看到过去几年,随着行业景气度的不断切换,热门行业与主题可谓是“城头变幻大王旗”,切换频率还不低:

去年白酒,科技和消费三大行业号称赛道,茅指数,白酒YYDS,今年就是新能源车、光伏成为“高景气行业”,宁组合;

去年还是投资选蓝筹,买核心资产,小市值个股是“要命3000”,今年就变成了投资选小票,精选小市值,现在买小市值变成了“下沉式选股”。

那么在投资中三选二:放弃高估值的热门景气行业,选择低估值的好公司会怎样?

在投资中将安全置于投资中首要位置,通过深入研判优质公司被低估的原因,以合理甚至低估的价格买入景气度相对较低的好公司,这也是一部分投资者的选择,为什么?

说一个现实一些的原因,因为很多投资者在追逐白酒、芯片、医疗、新能源等热点板块时候做了“过山车”,赚钱时候真赚钱,回撤时候也是真回撤,反反复复,波动太大,持仓体验很差。

反倒是合理甚至低估的价格买入景气度相对较低的好公司,实际收益反倒没有那样差。

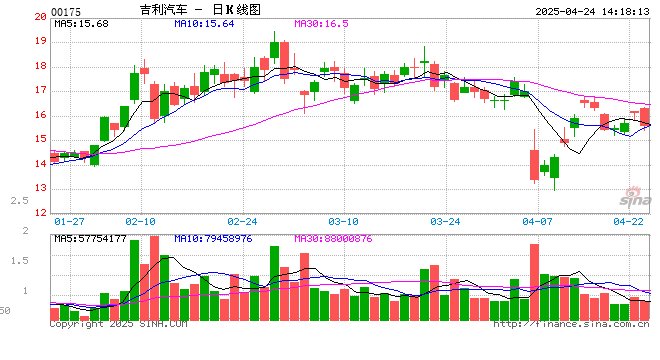

其实光说理论或是逻辑,不如举个现实中基金的例子,这是我从choice找出来的一个基金的业绩表现情况,数据截至今年8月13日。

这基金业绩很好,基金经理是不是押宝新能源或是芯片了,要不就是all in光伏了?

大家可以看一下这个基金的最新二季报的持仓,十大持仓有银行,汽车零部件、家居,泵业等等传统行业,所谓的“性感”行业并没有想象中那样多,甚至反而挺少的。

取得这样理由其实很简单:关注度低的一些好企业,往往会出现令人惊异的好价格。

取得这样理由其实很简单:关注度低的一些好企业,往往会出现令人惊异的好价格。大家可以看到:买高估值的热门行业能赚钱,买低估值的细分行业龙头也能赚钱,而且安全性可能更高。

很多人想知道这是哪位基金经理管理的基金?这位基金经理就是是中欧基金基金经理袁维德。

袁维德有近10年基金从业经历和4年多的基金产品管理经验,现在是中欧基金价值策略组的成员,顾名思义价值策略肯定是喜欢挖掘低估值个股,只不过袁维德的价值策略偏好低估值的细分行业龙头,能够兼顾企业成长性与企业质地。

袁维德的持股风格就是:行业均衡,个股集中,通过个股的集中上的收益来弥补行业均衡带来的行业持仓不足。

不单一押宝某些行业,均衡配置,但是在个股选择上更注重安全边际,精选估值较低的行业龙头,控制回撤。

从choice提供的数据可以看到袁维德管理的基金历史抗风险能力强,回撤小的同时,跑赢同期沪深300指数与行业平均,为投资者赚取收益。

造成中国股市有一些个股估值较低的原因并非企业自身质地问题,而是之前市场估值过高,现在经过一段时间的消化,已经出现较低的估值,这时候往往就需要投资者做“时间的朋友”。

在基金的管理中,袁维德重点布局在景气底部或即将反转的行业中布局估值合理的好公司和相对A股处于折价状态的部分港股,不追逐短期市场热点、热门行业和个股, 自下而上挖掘无名之璞。

投资的时候,好公司、高景气与低估值三者之间,往往不能兼得,需要做出决断,而袁维德的选择是传统行业中寻找未来成长性好的公司,在高估值的新兴行业中寻找兼顾低估值和未来成长空间的好公司。