重要信息点评

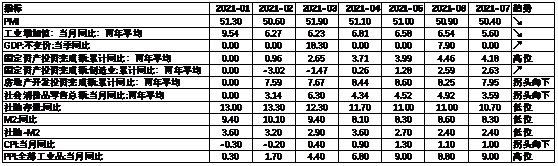

7月经济数据超预期下行,规模以上工业增加值两年平均增速为5.6%,低于前值的6.5%,大幅低于预期;固定资产投资两年平均增速回落,其中房地产投资延续回落,制造业投资两年平均增速略微加快,基建投资在极端天气及地方隐性债务高压监管影响下,在上月温和回升后继续回落,成为主要拖累来源。

7月新发15号文导致城投对继续承接基建的热情有限,鉴于从专项债发行到项目开动形成实物工作量之间存在比较长的时滞,我们预计基建增速或在4季度末到明年年初有一定起色。制造业投资两年平均增速虽有所回升,但在下半年出口趋于降温及国内商品消费持续低于预期的情况下可能难以进一步改善。

中央财经委员会第十次会议提出要在高质量发展中促进共同富裕,限制不正当的过高收入,扩大中等收入群体比重,提高低收入群体收入,形成橄榄型社会结构,把构建初次分配、再分配、三次分配协调配套的基础性制度安排提升到了国家战略层面。房住不炒政策和教育双减政策的逐渐落地,从再分配层面上促进了共同富裕。

今年1-7月,全国房地产调控多达352次,各城市房价也开始逐渐回落。而双减政策打破了高收入人群对核心教育资源的垄断,防止社会上升通道堵塞,今年6月的职业教育法案大修后规定职业教育与普通教育具有同等重要地位,推动了人才在各个领域的合理分配并为制造业提供更多技术人才。

美联储7月会议纪要显示多数与会者认为今年开始Taper是合适的,并强调Taper不能被视作加息信号,同时也表达了对Delta毒株的扩散可能会暂时推迟经济全面重启的担忧。虽然美国上周首申失业救济人数好于预期且连续四周下降显示其劳动力市场正在进一步复苏,对Taper形成一定程度的基本面支持,但本月新冠重症病例及死亡病例数量并未见明显拐点,后续仍需进一步观察疫情对美国的扰动情况。

上周市场回顾

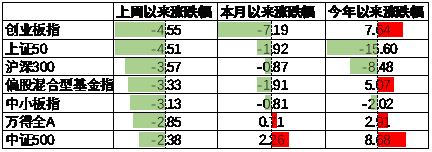

上周A股主要宽基指数全面下跌,创业板和上证50跌幅靠前,分别下跌4.55%、4.51%,偏股基金指数跌3.33%。

今年以来结构分化剧烈,小盘指数表现优于大盘指数,其中创业板和中证500分别涨7.64%和8.68%,上证50和沪深300分别跌15.60%和8.48%,偏股基金指数涨5.07%。

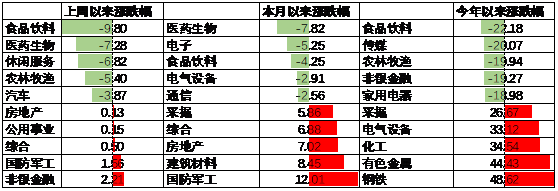

上周绩优股和茅指数表现较差,分别跌9.15%和6.62%,低估值资产和小盘指数相对跌幅较小,分别下跌0.07%、2.09%。

今年以来,高估值资产和小盘指数涨幅较高,分别实现涨幅14.07%、12.64%,低估值资产和绩优股表现较差,分别跌9.26%、20.40%。

行业上,上周非银金融、军工、综合、公用事业、地产行业表现较好,其中非银金融涨幅最高,上涨2.21%。食品饮料、医药、休闲服务、农林牧渔、汽车行业表现较差,分别跌9.80%、7.28%、6.82%、5.40%、3.87%。

今年以来,电气设备和钢铁、有色、化工等上游行业表现较好,非银金融、家电、农林牧渔、传媒、食品饮料行业表现较差。

债券市场方面,上周短端利率债利率上升5-6bp,中长端利率债利率小幅下行。信用债方面,除3年期和5年期低等级信用债利率上行外,其他信用债利率小幅下行。

今年以来,债券市场利率呈下行走势,其中信用债下行幅度大于利率债,1-5年期信用债下行26-76bp不等。

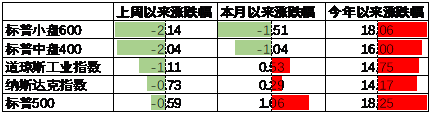

美股方面,上周主要指数全面下跌,标普小盘600、标普中盘400跌幅靠前,分别下跌2.14%、2.04%,

今年以来,美股主要指数实现涨幅14%-18%不等,其中标普500涨18.25%,涨幅靠前。

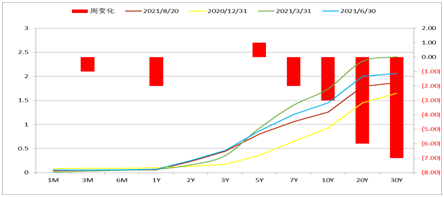

上周除5年期国债利率上行1bp外,其他期限国债利率下行,其中30年期国债利率下行7bp,下行幅度较高。

资产配置观点

7月PMI录得50.4,6月PMI50.9,M2同比增8.30%,6月增8.6%;社融同比增速10.7%,6月增11%;M2、社融增速均有所回落;社会消费品零售总额两年平均增速3.59%,前值4.9%,较上月大幅回落。

7月固定资产投资、基建、房地产、制造业投资两年平均增速分别为4.18%、2.68%、7.95%、2.63%(6月4.46%、3.48%、8.25%、2.59%)。从环比来看,基建、地产、制造业投资全面弱于季节性。基建上月温和回升后继续回落,房地产投资延续回落;制造业投资两年平均增速加快;基建增速在政策安排下4季度末到明年年初或有一定起色。

二季度《货币执行报告》对经济定调仍为稳定恢复、稳中向好及不稳固、不均衡,货币政策着力于预调、微调,验证了货币政策不会全面宽松。下半年的经济形态大概率是弱复苏、货币适度宽松、宽财政。

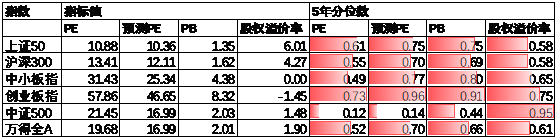

从5年分位水平看,债券收益率处于较低水平。市场普遍认为央行政策具有一定前瞻性,后续信用收缩态势将趋于缓和,目前看债券市场利率下行趋势已放缓。

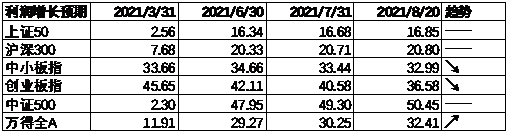

目前A股正处于中报披露季,市场预期2021年全年上市公司利润增长一直处于上行趋势,目前预期2021年利润增长是32.41%,中小板、创业板业绩增长预期已经开始下行。

万得全A预测PE16.99倍,处于70%分位水平。从静态收益率来看,A股估值偏高,由于债券收益率较低,股权溢价率处于61%分位水平。考虑2021年上市公司利润增长A股估值处于合理水平。

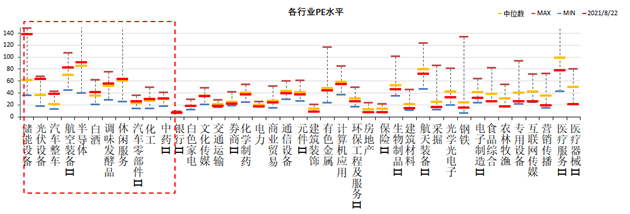

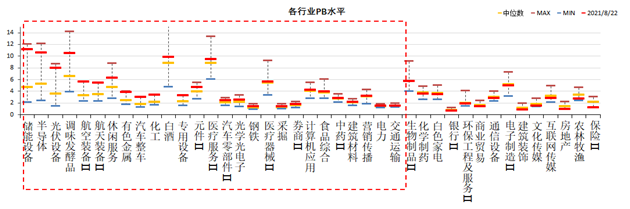

分行业看,少数行业PE估值水平高于过去5年估值中位数,半数以上行业PB估值水平高于过去5年估值中位数,储能设备、光伏、汽车整车、航空装备、半导体等行业估值较高,其中储能设备、光伏估值处于历史高点。

综上,经济继续回落,货币适度宽松、财政下半年趋向宽松,整体看股票市场中性,有局部机会,受益于宽财政板块有望有所表现;债券市场中性,由于收益率处于较低水平开始震荡,但经济基本面还不支持收益率上行。股债中性配置,同时股票适度配置受益于宽财政政策板块资产,风格规避高估值因子,同时注意其他风格因子的平衡配置。

注:数据截至日期2021/08/22;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。