来源:红刊财经

截至目前,禹洲集团销售贡献核心城市合肥、杭州可售面积告急。而作为“踩中”“三道红线”其中一条的房企,禹洲集团还需要为降负债做更多努力。对禹洲集团来说,如何平衡降负债和增土储成为一道难题。

近日,禹洲集团发布2021年中期报告,上半年,公司实现营业收入120.3亿元,同比增长459.83%;净利润8.57亿元,同比增长493.77%。这种业绩成倍增长的情况,似乎反映出公司已经走出疫情的影响。

不过,因为禹洲集团将去年上半年业绩大幅调低,使得业绩高增长的情况大打折扣。而且,禹洲集团还“踩中”“三道红线”中的一条,这令其在降负债和补土储之间腾挪艰难。

去年上半年收入“蒸发”120亿

禹洲“甩锅”无法实地考察项目

根据禹洲集团中报,今年上半年,公司营收和净利分别大增459.83%和493.77%。如此高增长和其“调降”去年上半年的各项业绩指标有关。

在禹洲集团“重列”2020年中报业绩后,公司在去年上半年的营业收入从140.07亿元降至20.19亿元,“蒸发”近120亿;净利润也由盈利15.51亿元转为亏损2.28亿元。对此,禹洲集团解释称,公司位于唐山、合肥、武汉、舟山等地的11个物业项目均受递延影响,但公司却在2020年中期业绩时将上述项目收入提前确认。

禹洲集团将上述“失误”归咎于疫情。公告指出,由于当时实施的封锁措施,公司驻香港的会计及财务人员未能前往内地及对该等项目进行实地视察,只能依赖内地的地区项目经理提供的有关项目已达致收益确认所需完工程度的资料。再加之,“相关地区项目经理当时为刚加入本集团或近期调任。”

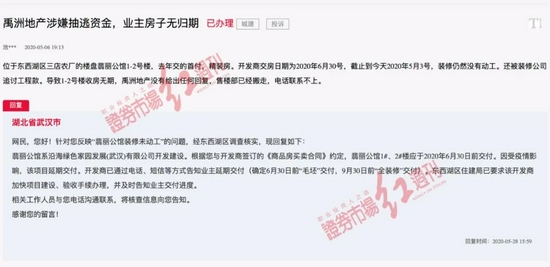

但禹洲集团的解释有些牵强。以武汉为例,禹洲集团官网显示,公司在武汉分布有菱角湖、赛洛城(又名翡翠公馆)、朗廷元著三大项目。《红周刊》记者梳理发现,翡翠公馆预计交房时间为2020年6月30日,是上述楼盘中惟一一个可能因为延期交付而影响公司2020年中期业绩的项目。2020年2月17日,武汉禹洲地产项目公司沿海绿色家园发展(武汉)有限公司发布《关于武汉赛洛城项目延期履约的通知》。且在2020年5月初,有业主投诉反映,自己所购买的位于翡丽公馆1-2号楼住宅“截止到2020年5月3号,装修仍然没有动工。导致1-2号楼收房无期。”2020年5月28日,翡翠公馆的所在区域武汉市东西湖区调查核实并回复业主表示,因受疫情影响,该项目延期交付。开发商已通过电话、短信等方式告知业主,确定将于2020年6月30日前“毛坯”交付,同年9月30日前“全装修”交付。

按照开发商往常惯例,除不包含精装修的毛坯房外,房屋实际交付时间都以精装修交付为准,而成功交房又是房企确认收入的惟一标准。也就是说,翡翠公馆这一项目为禹洲集团所贡献的收入确认不会早于2020年9月底。

不难看出,上述公开信息均披露于禹洲集团2020年中期业绩报告前,且开发商对于项目的施工进度也十分清楚,禹洲集团所解释的受疫情影响无法实地视察,似乎并不能成为其“失误”的借口。

收入重回两年前盈利能力大打折扣

实际上,因为疫情冲击,房企去年数据已失去对比价值。禹洲集团同样如此,对比2019年经营情况,禹洲集团今年上半年业绩仅为“恢复性”增长。

比如物业交付面积,今年上半年,禹洲集团交付物业总建筑面积90.48万平方米,较去年上半年的11.27万平方米增长7倍,但这一交付规模其实刚刚超过其在2019年上半年所交付的87.51万平方米的物业总建筑面积。

而房企交付面积的多少,直接影响确认收入的多少。禹洲集团交付面积重回两年前,连带着将公司的物业销售收入水平也带回2019年上半年。今年上半年,禹洲集团实现物业销售收入116.77亿元,较2019年上半年的113.28亿元微增3.08%。

在交付面积和物业销售收入“恢复性”增长之际,禹洲集团的盈利能力没能同步恢复。今年上半年,公司实现净利润8.57亿元,和2019年上半年的16.39亿元净利润相比,接近腰斩;20.09%的毛利率水平对比2019年上半年26.99%的水平,下降近7个百分点。根据财报,这可能和其在2021年上半年确认的上海、合肥、南京及厦门项目有关。

《红周刊》记者梳理发现,此前,禹洲集团曾多次在上海、合肥、厦门等地拿下地王或高溢价地块。2016年1月-8月,禹洲集团高溢价拿下多块土地,其中,溢价189.2%以26.2亿元拿下上海马桥地王;最高溢价381%拿下合肥4宗地块;溢价183%以28亿元拿下厦门集美地王等。如这些高价地进入结转,或大大蚕食公司的盈利空间。

“三道红线”仍踩一条拿地策略受影响

同时,禹洲集团还处于“三道红线”“踩中其一”的尴尬处境。截至6月30日,禹洲集团现金短债比为1.85倍,净负债比率为80.42%,剔除预收款后的资产负债率为73.98%,刚好踩中一道红线。

而踩线意味着在融资端将受到限制。从禹洲集团的表现来看,其降杠杆意图明显。据Wind数据,禹洲集团的带息负债已从去年末的639亿元降至今年中期的602亿元。

然而,降负债直接影响了禹洲集团的拿地策略,今年上半年,禹洲集团仅在苏州、郑州及江门以不到22亿元拿下4幅地块,总建筑面积约54.79万平方米。对比之前,Wind数据显示,2016年~2020年5年时间,禹洲集团依次新增土储236.27万平方米、378.25万平方米、501.02万平方米、752.46万平方米、402.61万平方米。

因此,禹洲集团的销售面积和新增土储之间的剪刀差在放大。在去年,禹洲集团合约销售面积为441.78万平方米,和同期新增土储存在近40万平方米的差值。而到了今年上半年,公司合约销售面积284.53万平方米,和同期新增土储相差229.74万平方米。

如新增土储持续不能覆盖同期销售面积,则意味着房企土储将处于“吃老本”阶段,呈下滑趋势。截至2021年6月30日,公司的土储总可供销售建筑面积约2200万平方米,较2020年末的2310万平方米“缩水”4.76%。

《红周刊》记者梳理发现,禹洲集团在2020年年报中所指的“可供销售建筑面积”不只包括1255万平方米的总未售面积,还包括1055万平方米的已售未交房面积。而已售未交房面积占总土储的45.67%。这也意味着,公司的实际未开发土地要更少。

参照禹洲集团2019年、2020年500万平方米左右的销售规模,如后续补仓土储仍持续受影响,这一总未售面积预计仅能满足未来两年的销售规模。对比今年上半年禹洲集团销售面积284.53万平方米,时间或将缩短至1年半。

核心城市合肥、杭州疑似土储告急

截至今年上半年,禹洲集团累计合约销售金额527.14亿元,完成了全年销售目标的47.92%。其中,长三角区域合约销售达345.3亿元,贡献了总销售额的65.45%。在长三角区域的主要城市中,合肥、苏州、上海、南京及杭州五城合计贡献合约销售金额228.96亿元。

禹洲集团销售额严重依赖长三角地区,土储布局也多分布于长三角区域。截至2021年6月30日,公司土储的可供销售建筑面积中,长三角区域累计土储达825.77万平方米,占总土储的37.5%。其中,合肥一城就贡献土储231.33万平方米,占公司总土储的10.5%。

那么,禹洲集团在合肥还有多大潜力可挖?根据其去年年报,禹洲在合肥分布有19大物业项目,其中除合肥禹洲·新站05项目一宗土地尚未开发外,其余18个物业项目均已进入销售状态。《红周刊》记者梳理发现,在上述项目中,多楼盘已经进入销售尾声阶段,其中,禹洲·翡翠湖郡、禹洲·中央城、禹洲·珑玥湾、禹洲·平湖秋月等4楼盘售罄;禹洲·天境、禹洲城等8楼盘去化率在90%左右。不难看出,禹洲集团在合肥虽项目分布众多,但实际可售面积并不乐观。

据禹洲集团介绍,在今年上半年,合肥禹洲·嘉誉尚(合肥禹洲·新站05项目)首开两小时劲销九成;合肥禹洲·林海天城首开劲售九成;合肥禹洲·兰园更是创下加推56套房源43分钟内就火速售罄的优异成绩。

但根据克而瑞数据,2021年前7月,禹洲集团在合肥完成全口径销售额70.78亿元,销售排行当地房企第三位。在此之前,2020年,禹洲集团在合肥完成全口径销售额142.71亿元,位居当地房企的销售排名第一。禹洲集团在合肥优势地位不复存在,而合肥实际可售面积的告急,或许也是禹洲集团在合肥优势地位削弱的原因之一。

除合肥城市可售面积告急外,禹洲集团的另一核心城市杭州同样土储不足。

据禹洲集团公告,杭州分公司在2021年上半年也成为集团销售的亮点之一。其中,杭州·禹洲望林府在2021年上半年合约销售额排名杭州拱墅区市场TOP1。另一红盘杭州·禹洲泊朗廷于期内也荣获萧山区合约销售额冠军。

不过,2021年中报显示,目前禹洲集团在杭州土储仅剩3块,合计可供销售的总建筑面积为61.26万平方米。而根据2020年报,上述3宗杭州土储即为包含了2021年热销的禹洲望林府、禹洲泊朗廷,以及2020年末去化率就达76.61%的禹洲·国宸府,彼时3地块未售面积合计30.81万平方米,占杭州土储的50.29%。

如何在核心市场、核心城市取得新地块,已经是禹洲集团当前面临的一项急务。

三大炒股神器免费领取!数量有限,先到先得>>