来源:英才杂志

零部件企业上市首日大涨676.52%,收获400亿市值,恐怕很多人都没想到。更不可思议的是,券商还认为它被低估了。

怡合达,这家身居东莞、主营FA(工厂自动化)零部件研发、生产和销售的企业,7月23日上市当日就收获439亿市值,25日即被安信证券和太平洋证券给予增持评级。在“有锂走遍天下,芯若在,梦就在”的A股竟也充满吸引力。

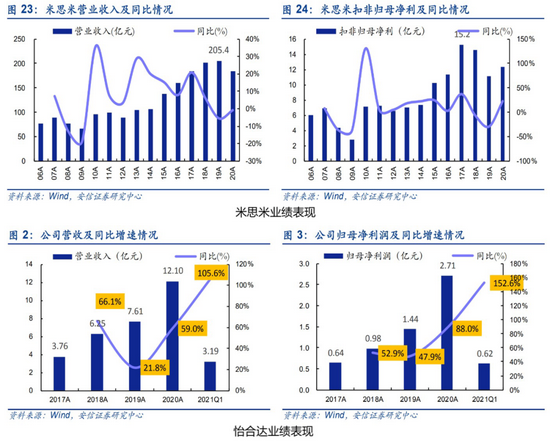

2017-2020年,怡合达营业收入CAGR为47.6%,归母净利润CAGR更是达到61.8%。而且这种增长势头还没有结束,2021Q1在去年的低基数下,怡合达营收和归母净利润分别同比增长105.6%和152.6%。不过,中报增速中规中矩,怡合达预期上半年归母净利润同比增长36%-47%,达到1.65亿-1.78亿元。

单从业绩看,怡合达确实优秀,但还不算亮眼。更关键的还在于赛道。

工业自动化“东风”

国内首家上市的FA零部件一站式供货商

2020年新冠疫情,证实并强化了中国作为全球制造业中心的地位,完备的制造业系统无可比拟。而伴随着老龄化的推进,我国人口红利逐步消失,自动化生产转型升级迫在眉睫。近几年,国家已先后推出《中国制造2025》等多项政策,以推动智能制造。

全球视角看,根据市场调查机构 Reportlinker 的数据,全球工业控制与工厂自动化市场规模预计将从 2018 年的 1600 亿美元增长至 2024 年的 2695 亿美元,年均复合增长率将达到 9.08%。

当下,A股已不缺经营工业自动化设备的公司,汇川技术、雷赛智能、大族激光、智云股份等精于此道。但在工业自动化实际发展中,还面临很多问题,零部件采购就是其中之一。

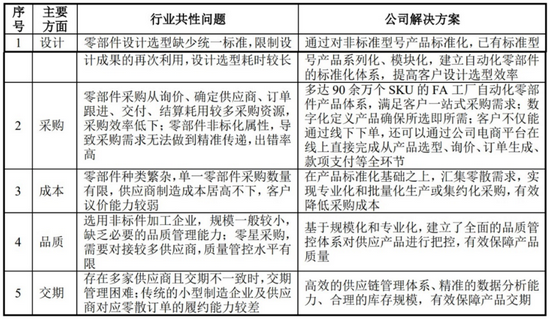

FA零部件产品具有专业化、个性化、多样化等特点,同时客户又有高品质、短交期等要求。在传统采购模式下,客户一般由工程师针对各个零部件分别制图、选型、提交需求申请,由采购部门执行物料采购。在设计和采购过程中,客户往往面临设计耗时长、采购效率低、采购成本高、品质不可控、交期不准时等共性问题。

如何解决这些痛点,十分关键。

怡合达是国内首家上市的FA零部件供货商。通过提供产品目录手册、3D 选型光盘(电子目录)、网上选型采购系统和其他辅助工具后,客户可以快速获取产品 3D 模型,线下或在线完成选型、下单,并可即时获取报价、交期等信息。

这样,客户就从传统模式下的“零部件单独设计+多家供应商采购”方式转变为“零部件简单选型+一站式采购”方式,有效缩短客户设计、采购时间,提高效率。

来源:怡合达招股书

SKU(库存量单位,是最末级规格产品的计量单位)数量,供应链的响应能力是FA零部件供应商极为关键的指标。

截至2020年底,怡合达已经开发涵盖176 个大类、1,404 个小类、90 余万个 SKU的 FA 工厂自动化零部件产品体系,并汇编成产品目录手册;通过自制、OEM供应和集约化采购结合的方式提供产品,年订单处理量约 55 万单,年出货总量超过 230 万项次,90%标准件可实现 3 天内发货。

直线运动零件、铝型材及配件和传动零部件是其主要产品,合计占销售收入的60%以上。其产品应用十分广泛,以3C、新能源、汽车、光伏、工业机器人为主,2020年3C、新能源和汽车行业收入占比分别为23.3%、15.6%和14.7%,受单一行业景气度的影响较小。第一大客户比亚迪销售收入仅占2020年FA零部件销售收入的2.2%。

而且行业壁垒高,包括产品丰富度、品牌和客户壁垒、供应链管理壁垒、本地化服务及信息化和数字化壁垒等,仅仅通过复制商业模式并不能形成有效竞争。

与米思米对比

优势有,差距也不小

有壁垒,也有差距。

在招股书中,怡合达所列的可比公司仅有日本米思米一家,其所称的壁垒,在与米思米的对比中也有体现。

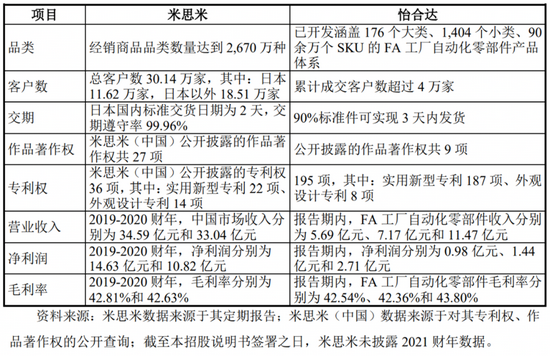

二者同为国内自动化零部件领域重要的供应商,在主营业务、主要产品、经营模式和客户群体等多方面都有比较多的相同或相似之处。不过与米思米相比,怡合达SKU的丰富度、供应链的响应能力都有不小差距。

来源:怡合达招股书

首先,怡合达90余万个SKU和4万家客户就有些相形见绌。米思米经销商品品类数量达到2670万种,总客户数达到30.14万家。响应能力上,米思米在日本国内标准交货日期为2天,交期遵守率为99.96%,而怡合达称90%的标准件可实现3天内发货。

营收规模上,2019-2020年,米思米中国市场收入分别为34.59亿元和33.04亿元,而怡合达FA零部件收入仅有7.17亿元和11.47亿元。同样比较关键的营运能力方面,怡合达在存货周转率和总资产周转率上,相比米思米也有比较大的差距。

来源:怡合达招股书

不过,怡合达在本地化服务方面有优势,其设立了12个销售工程师团队和19个销售办事处。在对本土产业的自动化设备方面匹配性也更好。主要原因在于,米思米当下的重点是高端市场,在中低端领域,怡合达有更大的机会。而在毛利率方面,二者几乎一致,基本都保持在42%以上。

基于以上优势,怡合达业绩增速更快,2018-2020年,其FA零部件收入年均复合增速为42%,明显要快于米思米。公司营收与米思米中国市场收入的比值也从2018年的20.73%上升至2019年的34.72%。

来源:安信证券研报

业绩的快速增长,对产能提出了更高要求。近三年,怡合达产能利用率不断提高,从2018年的86.08提升至2020年的95.73%。

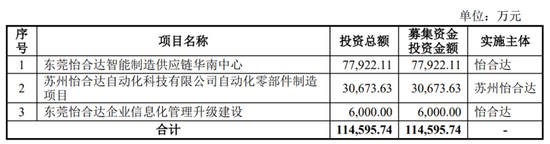

其IPO募投项目也意在补足产能和响应能力上的短板,募集资金主要投向供应链和自动化零部件制造项目。华西证券认为,如果募投项目建设完成,将会推动怡合达供应链管理能力进一步提升,巩固其竞争地位。不过,要挑战米思米,上市还只是开始。

来源:怡合达招股书

三大炒股神器免费领取!数量有限,先到先得>>