热点栏目

热点栏目

中报披露高峰期,不是惊喜,就是惊雷!

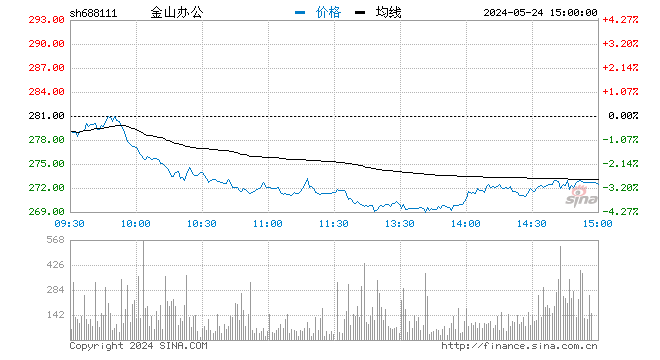

8月25日,金山系两家上市公司股价崩了。在港上市的金山软件,盘中率先跳水大跌逾24%,然后带崩了千亿市值的A股子公司金山办公,后者一度20cm跌停,最终收跌17.73%。

股价暴跌的导火索,指向昨晚披露的半年报。上半年,金山软件拥有人应占溢利为1.65亿元,同比下滑98%;金山办公上半年净利虽然同比增长了53.54%,但第二季度业绩不及预期,净利为2.41亿元,同比下滑2.3%,环比下降21%。此外,股东奇文N维拟出手减持股份,也是金山办公股价杀跌的原因之一。

对股民来说,金山办公旗下的WPS Office软件,是最熟悉的,也是日常工作经常会用到的产品,WPS Office也被称为是“国民软件”,它的PC端及移动端月活接近5亿,正在一步步抢占微软Office的市场份额。

金山软件大跌21%,金山办公一度20cm跌停

8月25日,在港上市的金山软件股价低开低走,盘中一度跌超24%,截至收盘,金山软件跌21%,报收31.15港元,市值缩水超100亿港元。

随后,金山软件的子公司金山办公也被带崩了,盘中一度触及跌停(跌幅20%),最终收跌17.73%,全天成交26.4亿元,由昨日1600亿市值缩水281亿元至1305亿元。

导致上述两只金山系股票暴跌的直接原因,是昨晚披露的中报不及预期。

8月24日晚,金山软件发布2021年上半年业绩公告。公告显示,上半年,金山软件营收为30.39亿元,同比增长17%;母公司拥有人应占利润为1.65亿元,上年同期91.576亿元,同比下滑98%。

具体业务方面,上半年,金山软件来自网络游戏及其他业务的收益为14.82亿元,较上年同期下降12%,主要是由于来自《剑网3》的收益减少,以及现有手游生命周期的自然衰减。上半年,金山软件来自办公软件及服务业务的收益为15.57亿元,较上年同期增长70%,同比强劲增长主要由于授权业务取得快速增长和订阅服务业务的可持续增长。

金山软件创立于1988年,旗下有猎豹移动、金山办公、西山居、金山云四家子公司。其产品线覆盖桌面办公、信息安全、实用工具、游戏娱乐和行业应用等诸多领域,目前雷军担任金山软件董事长。

对于金山软件上半年的经营,雷军总结道:上半年,我们的核心业务表现稳定。展望未来季度,我们将持续加大研发投入,促进创新驱动,提升技术能力,开拓新产品和服务,致力于为用户和客户带来最佳体验。我们致力于业务的可持续增长,为股东带来长期价值回报,与合作伙伴共赢。

同样是在8月24日晚间,金山软件的子公司金山办公在上交所披露了2021年半年报。报告显示,2021年上半年,金山办公实现营业收入为15.65亿元,同比增长70.9%;归母净利润为5.49亿元,同比增长53.54%。公司上半年经营性净现金流为7.61亿元,同比增长68.46%,综合业务经营情况良好。

整体来看,金山办公的上半年业绩增长强劲。但是,如果拆开来看,金山办公的二季度业绩差了很多。公司第二季度净利为2.41亿元,同比下滑了2.3%,环比下降21%。而在第一季度,公司的营收同比增长了107.74%,净利同比增长了178.65%。

此外,股东奇文N维拟出手减持,也是金山办公今日股价杀跌的原因之一。24日晚间,金山办公发布公告称,奇文N维合计持有公司股份6199.77万股,占公司总股本的13.45%,该股东因自身财务需求及公益事业,拟通过集中竞价、大宗交易的方式减持不超过318万股,拟减持股份占公司总股本的0.69%。

金山办公主要产品月活破5亿

金山办公旗下最出名的产品,就是被成为“国民软件”的WPS Office,这款办公软件近年来在国内的市场份额增长迅速,是微软Office最强劲的对手。

最新的数据显示,截至2021年6月30日,金山办公主要产品WPS及金山词霸总月活达5.01亿,正式突破“5亿大关”,其中WPS PC端月活1.99亿,移动端月活2.96亿。

报告期内,WPS Office适配华为鸿蒙操作系统,成为最先适配鸿蒙系统的办公软件产品;金山办公与小米继续保持在办公领域的深度合作,全面支持其折叠屏手机及平板电脑(Pad)等战略级新品,尤其重视Pad及折叠屏手机这类新生产力工具,积极投入研发完善手写笔/板、键盘在新生产力端的适配,优化用户使用体验;公司与腾讯、阿里等互联网TOP级企业加强合作,Web Office产品先后与企业微信、腾讯云、阿里钉钉及阿里云开展SaaS级服务合作。

同时,上半年,金山办公加强了办公行业生态合作,先后签约科大讯飞、北信源、蓝信、壹人壹本等重要生态伙伴,完善渠道建设;与腾讯、阿里、字节跳动、中国电子、360、新华三、可信华泰、泛微、蓝凌、致远互联等共同开拓政府和企业市场;接入阿里云、华为云、沃云、移动云、京东云、用友云等企业级云市场。

半年报显示,上半年金山办公来自办公服务订阅业务的收入7.35亿元,同比增长 37.92%,个人客户订阅业务继续成为增长的关键动力。报告期内,公司年度累计付费个人会员数达2188万,同比增长30.16%,相比2020年末增加11.52%。

机构依旧看好金山办公

对于金山办公的半年报,多家券商第一时间发表了点评。

中信证券分析师杨泽原、丁奇认为,金山办公的中报整体符合预期,订阅业务用户、ARPU实现健康增长,信创驱动授权业务爆发。考虑到用户变现及信创节奏,略微调整2021-2023年收入预测至34/48.12/67.05亿(原预测35.40/46.83/61.03亿),归母净利润预测至10.71/14.58/20.87亿(原预测11.09/14.13/18.76亿元),对应EPS预测2.32/3.16/4.53元(原预测2.41/3.07/4.07)。维持“买入”评级,维持目标价431元。

安信证券分析师吕伟、黄净指出,高投入致使金山办公利润率承压。第二季度,公司销售费用率达到27%,研发费用率达到30%(所有研发费用全部费用化),导致公司的营业利润率出现了显著下滑到28.87%。公司已经在全国重点城市建立了十二个服务中心,授权了上百家服务商为客户进行全过程服务。认为公司的投入是为未来发展做铺垫,公司处于长坡厚雪的赛道,高投入是暂时性的,预计未来公司的营业利润率将逐步恢复到40%的水平,维持“买入-A”评级。

华创证券表示,金山办公的软件授权业务快速增长超预期,订阅业务稳步增长符合预期。分业务来看,办公软件授权收入6.4亿,同比增长接近200%,办公服务订阅收入7.35亿,同比增长37.9%,互联网广告推广业务1.89亿,同比增长12%;个人订阅方面,2020年末订阅用户数1962万,2021年半年报订阅用户数2188万,20年中报为1681万,仍在持续快速提升中。互联网广告业务考虑上半年广告行业整体态势,这一增速符合预期。预测金山办公2021~2023年的收入增速分别为57%,57.3%,56.5%,收入分别为35.49亿,55.84亿,87.4亿元,2021~2023年的归母净利润分别为12.89亿,18.92亿,28.09亿元。考虑到今年预计持续高增的态势,维持参考DCF绝对估值,维持“强推”评级。

据东方财富Choice数据,二季度共有135只基金十大重仓股数据披露持有金山办公,较上季度增加27只。基金持股市值89.28亿,占报告期末流通市值比例为10.49%,环比增加0.85个百分点。

据2021年二季度基金十大重仓股数据,持有金山办公最多的十大基金如下:

三大炒股神器免费领取!数量有限,先到先得>>

三大炒股神器免费领取!数量有限,先到先得>>