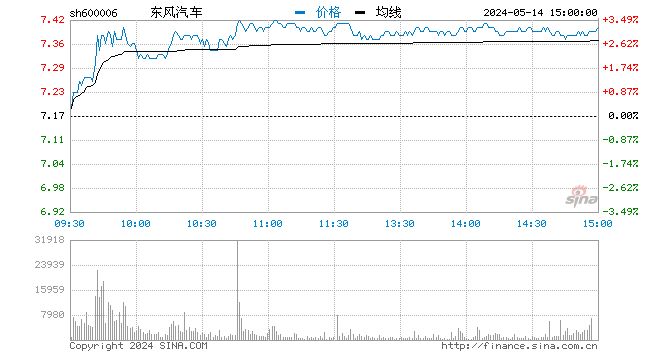

8月27日晚间,中芯国际(688981)披露2021年半年报。报告显示,中芯国际上半年实现营业收入160.9亿元,同比增长22.30%;净利润为52.41亿元,同比增长278.1%。基本每股收益0.66元。

值得注意的是,中芯国际港股已于8月5日晚间发布二季度业绩报告,公司单季实现营业收入13.44亿美元,环比增长21.8%,盈利6.88亿美元,环比增长332.9%。随后,中芯国际股价自高位下跌,A股的股价从8月6日的最高位74.9元,短短十几天跌至58元附近。H股股价自8月6日最高点30.6港元,最低跌至22.5港元附近。

截至27日收盘,中芯国际A股报收57.92元/股,跌1.68%;港股报收24.25港元/股,涨0.41%。总市值约人民币2325亿元。

截至2021年6月30日,公司研发人员数量达1785人,去年同期2419人,研发人员薪酬合计2.3亿元,去年同期3.26亿元,研发人员平均薪酬12.9万元,不及去年同期的13.5万元。

明星基金经理蔡嵩松减持

中芯国际的半年报显示,明星基金经理蔡嵩松所管理的基金产品诺安成长股票型基金持股4097.85万股,继一季报减持698万股后,再减持777万股,但仍在前十大流通股东名单。

十大股东中,第一大股东HKSCC NOMINEES LIMITED(香港中央结算(代理人)有限公司)持股44.82亿股,占比56.72%,增持了1.99亿股,变动比例为4.64%。

十大流通股东中,和谐健康旗下的国联证券-和谐健康保险股份有限公司-国联汇睿12号单一资产管理计划为新进流通股东,位列第七大流通股东。

半年报显示,截至2021年6月30日,中芯国际A股股东户数为34.77万户,较上期(2021年3月31日)减少1.25万户,减幅为3.46%。2020年12月31日至今,公司股东户数有所下降,区间跌幅为6.50%。

晶圆销售量价齐升

公开资料显示,中芯国际是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,提供0.35微米到14纳米不同技术节点的晶圆代工与技术服务。根据IC Insights公布的2020年纯晶圆代工行业全球市场销售额排名,中芯国际位居全球第四位,在中国大陆企业中排名第一。

中芯国际表示,营业收入的增长主要是由于本期内销售晶圆的数量及平均售价上升所致。销售晶圆的数量由上年同期的2.8百万片,约当8英寸晶圆,增加16.2%至本期内的3.3百万片,约当8英寸晶圆。平均售价由上年同期得4143元增至本期的4390元,即平均提价247元。

正研发CMOS芯片技术

对于部分投资者而言,更感兴趣的,可能是中芯国际的核心技术与研发进展。

关于研发进展,中芯国际披露,先进工艺方面,多个衍生平台开发按计划进行,稳步导入客户,正在实现产品的多样化目标。

同时,中芯国际特色工艺技术研发进展顺利,多个技术交付量产。

全球芯片荒助推半导体行业持续高景气

中芯国际表示,2021年上半年,疫情持续反复,“宅经济”、“在线教育”、“云游”、“智慧社区”等新业态的形成加速了市场对于万物互联的进一步需求,为芯片行业带来了更大的市场机遇。市场需求叠加全球多地疫情导致的停工停产,造成了当前晶圆代工产能供不应求,芯片配套产业出现瓶颈等问题,整体芯片产业链的采购周期不断加长。

业内普遍预期全球晶圆厂产能紧缺会持续到2022年的二、三季度,这意味着半导体行业的景气度有望持续高位运行。据报道,全球最大晶圆代工厂台积电已在8月25日对旗下的晶圆代工进行了全面涨价,涨价幅度从7%到20%不等。

新时代证券认为,现阶段海外疫情仍有不确定性,半导体供应链的安全性持续受到威胁,在当前环境下,优质的国产半导体设备、材料厂商有望受益于行业产能扩张,国产替代将迎来绝佳机遇。

国海证券认为,短期来看,公司作为国内晶圆代工龙头,有望深度受益本轮景气周期,业绩确定性高;中长期来看,关键所在,公司作为中国大陆晶圆代工龙头,制程工艺节点完善,技术先进,在全球产能紧缺及国产替代的大背景下,公司有望持续受益快速崛起。

三大炒股神器免费领取!数量有限,先到先得>>