热点栏目

热点栏目  图片来源:视觉中国

图片来源:视觉中国特约记者:孙奕

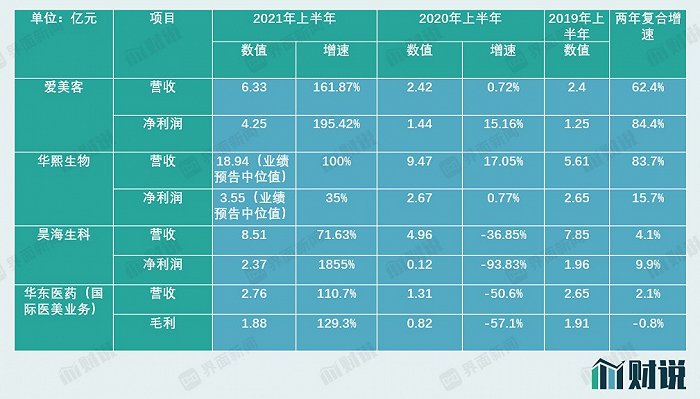

医美行业上市公司上半年业绩披露已经收尾,从上游医美产品厂家来看,被称为医美“三剑客”的爱美客(300896.SZ)、华熙生物(688363.SH)、昊海生科(688366.SH)营业收入和净利润同比业绩均较为亮眼。但剔除2020年上半年疫情导致的低基数影响后,三家龙头公司业绩则呈现明显分化,其中华熙生物盈利增速大幅低于收入增长,近两年净利润复合增速仅有15.7%;昊海生科情况更差一些,近两年营业收入和净利润复合增长率均为个位数,成长较为乏力。

从医美产业链中下游看,医美医院盈利能力仍不容乐观。2021年上半年朗姿股份(002612.SZ)医美医院板块实现营业收入5.3亿元同比增长49.52%,但营业利润仅为0.21万元同比降低38.31%,出现了“增收不增利”困局。此外,医美医院还正在承受“新租赁准则”执行和医美贷款整顿不利影响。

医美上游业绩分化明显

2021年上半年,爱美客实现营业收入6.33亿元同比增长161%,实现归母净利润4.25亿元同比增长188%;华熙生物预计实现营业收入19.37亿元,同比增加95%到103%,归母净利润3.61亿元,同比增加35%;昊海生科实现营业收入8.51亿元同比增长71%;归母净利润2.31亿元同比增长739%。

医美上游亮丽成绩单主要因为新冠疫情扰动因素影响,2020年上半年新冠疫情严重影响医美医院营业,上游产品供应受阻,因此业绩基数较小。2021年新冠疫情逐渐减弱,业务恢复正常增长。

如刨除新冠疫情扰动因素,医美行业上游公司业绩呈现较大分化,以2019年上半年业绩为基数,爱美客、华熙生物、昊海生科、华东医药(000963.SZ)(国际医美业务部分)营业收入两年复合增长率分别为62.4%、83.7%、4.1%、2.1%,净利润两年复合增长率分别为84.4%、15.7%、9.9%、-0.8%。

数据来源:上市公司财报、WIND

具体来看,爱美客营业收入和净利润近两年保持高速增长,主要受益于溶液类玻尿酸大单品“嗨体”爆发式增长;华熙生物尽管营业收入高速增长,但近两年净利润复合增速仅有15.7%,远低于收入增速。昊海生科则明显掉队,公司医美业务部分(整形美容与创面护理)2021年上半年实现营收1.79亿元,2020年、2019年上半年分别为0.76、1.54亿元,近两年复合增长率仅为7.81%。华东医药处境比昊海生科还要差一些,华东医药(国际医美业务部分)2019年-2021年营业收入、净利润复合增长率分别只有2.1%、-0.8%,基本处于停滞状态。

从毛利率变化趋势看,医美行业上游公司分化同样明显。爱美客、华熙生物毛利率在过去两年基本保持稳定,昊海生科、华东医药(国际医美业务部分)毛利率则分别由2019年上半年76.6%、72.3%下降到2021年上半年74.5%、67.9%。

数据来源:上市公司财报、WIND

对于毛利率下滑,昊海生科在半年报分析称“主要原因系人工晶状体部分型号在带量采购区域销售价格的下降所致,此外,本集团适当下调了“海薇”玻尿酸产品的销售价格,以突出其“国民玻尿酸”的产品定位,也导致报告期内毛利率的下降”。

这一解释反映出医美最大细分产品玻尿酸(透明质酸钠)繁荣背后价格战已隐现,特别是凝胶类玻尿酸。非手术医美主要包括注射诊疗及能量诊疗,注射诊疗产品以玻尿酸和肉毒素为主。根据爱美客招股书,截至2020年9月,已有17家公司在中国境内取得透明质酸钠注射液相关产品医疗器械注册证书,赛道正变得拥挤。华熙生物(润百颜、润致)、昊海生科(海薇、姣兰)、华东医药玻尿酸产品主要是凝胶类,近两年毛利率总体呈现下降趋势。

爱美客凝胶类玻尿酸(爱芙莱)销售额也处于停滞状态,2021年上半年销售1.48亿元,较2019年同期基本无增长,爱美客业绩增长主要依赖于溶液类玻尿酸(嗨体),2021年溶液类产品营收4.76亿元同比增长230.38%,营收占比达到75.2%。

随着玻尿酸技术成熟,产业链中下游医美医院也尝试使用自有品牌玻尿酸,以8月份港股聆讯的医美连锁伊美尔为例,2020年 伊美尔开始销售自有标签透明质酸填充剂,2021年一季度采购自有标签产品300万元。

在此背景下,医美上游公司纷纷投身非手术医美第二大细分品类肉毒素,开辟新成长空间。2021 年 3 月,昊海生科公告拟最多投资3100万美元认购 EirionA轮优先股,Eirion有偿授权昊海生科使用其肉毒素产品;2021 年8月,爱美客股东会批准对韩国 Huons Bio 5.8亿元投资协议,后者为韩国Huons Global肉毒毒素业务分拆公司;华熙生物2020年已与韩国Medybloom合资成立公司,相关肉毒素产品正在注册中。

医美医院盈利承压

2021年上半年朗姿股份医美医院板块实现营业收入5.3亿元,较上年同期增长49.52%,但营业利润仅为2171万元同比降低38.31%,出现了“增收不增利”困局。朗姿股份分析称“主要受新设机构增多和执行“新租赁准则”的影响”。

朗姿股份2016年进入医疗美容服务业务,通过外延式扩张和内涵式增长两种发展方式,目前拥有22家医疗美容机构,其中医院4家、门诊或诊所18家,分为“米兰柏羽”、“晶肤医美”和“高一生”三个品牌。从半年报数据看,三个品牌医疗机构毛利率不同程度下降。

更值得关注的是,朗姿股份所有医疗机构销售净利率由2020年上半年8.57%下降到2021年上半年的4.46%,获利能力进一步降低。朗姿股份将医疗机构划分为老机构(运营3年以上)、次新机构(1-3年)、新机构(1年以内),上半年除老机构盈利,次新机构和新机构销售净利率分别为-3.52%、-53.07%,且次新机构首次由盈转亏。

这其中一个原因是使用权资产折旧大幅增加。“使用权资产”是2019年《企业会计准则第21号——租赁(修订版)》执行后新产物,新准则下无论融资租赁还是经营租赁,承租人都要纳入“使用权资产”科目核算并计提折旧。医美医疗机构普遍自有固定资产规模小,医院和办公场所依赖租赁,在新准则下将长期承受折旧成本压力。

以朗姿股份为例,2021年上半年公司使用权资产为4.13亿元,2020年同期为零。公司使用权资产主要为房屋建筑物租赁,2021年6月末账面价值达4亿元,上半年使用权资产折旧达4577万元,大幅侵蚀了营业利润。

此外,8月上交所和深交所通知,要求在交易所新挂牌消费金融资产证券化产品底层资产禁止“医美分期贷款”入池,且监管机构严查非法医美贷款,这也对医美医院甚至整个产业链产生影响。

以伊美尔为例,2019年、2020年、2021年一季度,伊美尔持续经营业务自第三方信贷公司收到付款总额分别为6950万元、4330万元及1150万元,占同期营业收入5%-10%之间。根据弗若斯特沙利文的资料,伊美尔上述与信贷公司的安排的条款与行业惯例一致,医美机构贷款业务或普遍存在。