来源:钟正生经济分析

平安首经团队:钟正生/张璐/范城恺

核心摘要:

1、主题评论:弱非农不改美联储Taper路线。综合来看,美国8月就业数据超预期走弱,体现了本轮疫情对美国就业市场的影响。1)美国8月新增非农就业人数仅23.5万人,大幅低于7月的105.3万人。休闲和酒店业新增就业为0(前值为41.5万人)。2)美国8月U3失业率由前值的5.4%下降至5.2%。失业率与新增非农就业数据的背离,原因在于较多结束登记失业者暂时还未真正找到工作。3)8月劳动参与率持平于前值的61.7%,而新增劳动力人口19万人。对比来看,今年1月的疫情使该月劳动力人口减少了40.6万人,本轮疫情对劳动力人口恢复的边际影响更弱。4)美国8月非农平均时薪为30.73美元,增速小幅加快。2021年4月以来,美国薪酬同比增速不及物价增速,且居民对疫情的担忧或需更高工资作为“风险补偿”。

我们认为8月就业疲弱大概率是“暂时的”。正如我们前期报告所述,美国就业复苏更可能呈现“后置”现象(而非持续缓慢),即三季度就业恢复可能较慢、但四季度可能较快。首先,我们认为本轮疫情对美国经济的边际影响有限,疫苗保护、以及美国货币和财政政策对居民和企业的扶持,均将起到积极作用。其次,9月以后全美新增的68%的失业人群将失去额外失业金的“保护伞”,有望释放更大的就业复苏动能。最后,秋季开学后美国成年女性劳动参与和就业情况有望加速恢复。

8月“弱非农”是否会迫使美联储推迟Taper、或者在9月议息会议对Taper避而不谈?我们认为,大概率不会!一是,我们判断美国就业复苏大方向明朗,而美联储应该对此有所预判。8月杰克逊霍尔会议后,美联储基本确定年内需要开始Taper(大概率是11或12月),那么美联储必然需要在此前确定Taper的路线图。我们认为“留给美联储的时间不多了”,预计美联储9月议息会议上仍会宣布有关Taper较为详细的讨论结果(即使不宣布具体的Taper节点)。二是,疫情以来美国就业与居民收入乃至实体经济的相关性已经减弱,美联储稳定经济增长的压力不大。三是,美联储难以放任维持QE对资产价格过快增长所带来的弊端。但需要警惕的是,本次非农可能扰乱市场预期,美联储行动与市场的“预期差”,容易造成海外资本市场的高波动。建议9月海外资产配置策略以防守为主,例如适当减持美股等风险资产,同时警惕美债收益率上行和美元走强的影响。

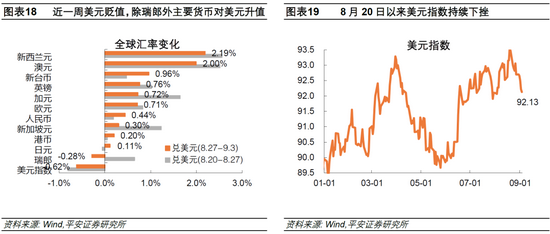

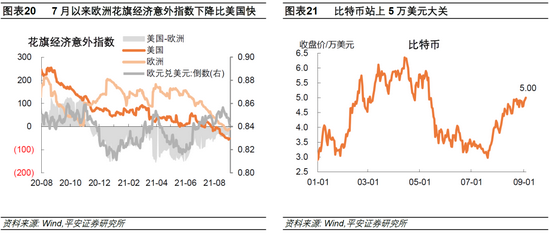

2、全球资产表现:全球股市——警惕美股“9月恐慌”。近十年标普500指数在9月平均下跌0.6%,在所有月份中表现最差。技术层面,9月为较多海外投资机构业绩考核节点,考虑到标普500指数在今年2-8月已经连续上涨7个月并屡次创历史新高,不排除海外资金在9月集中抛售锁定收益的可能。基本面上,美国疫情影响不断反映于经济指标上,加上美联储9月议息会议来临,今年9月美股调整风险实在不容小觑。全球债市——10年美债实际收益率不降反升。10年美债收益率升2bp至1.33%,其中实际利率升7bp至1.01%、TIPS隐含通胀预期降5bp至2.34%。通胀预期下降可能主要和拜登财政计划在国会受到新的阻力有关;美债实际利率不降反升,部分原因可能是近期市场仍在对悲观预期“纠偏”;7月22日以来10年美债实际利率基本维持于-1%下方,为2月中旬以来的最低。商品市场——油价波动不大,贵金属走强。WTI油价整周涨0.8%,收于69.29美元/桶,布伦特油价小幅下跌0.1%,收于72.61美元/桶。COMEX黄金和白银分别涨1.2%和3.5%。美国飓风对油价的影响尚有不确定性。9月1日OPEC+决定继续推进7月确定的增产计划,符合市场预期。我们测算,目前OPEC+的增产节奏仍然是克制的,增产对油价的抑制作用有限。外汇市场——美元连续两周走弱。近一周美元指数下跌0.62%至92.13,新西兰元和澳元兑美元分别大幅升值2.19%和2%。美元贬值亦助推比特币价格在9月3日站上5万美元大关,创5月中旬以来最高。今年7月以来,欧洲花旗经济意外指数下降得比美国更快,支持美元兑欧元汇率走强。往后看,今年美国经济复苏有望在四季度重新加速,美联储如期实施Taper亦将快于欧央行的步伐,我们维持四季度美元指数温和上行的判断。

一主题评论:弱非农不改美联储Taper路线

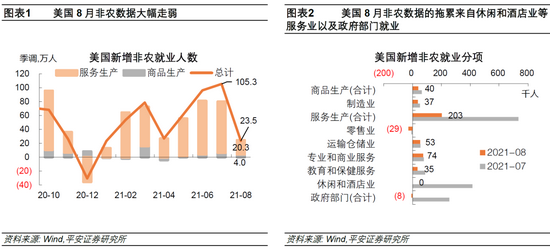

美国8月新增非农就业人数仅23.5万人,大幅低于7月(修正后)的105.3万人,也大幅低于市场预期约75万人(图表1)。结构上,8月非农数据的拖累来自休闲和酒店业等服务业以及政府部门就业:商品生产部门合计新增就业4万人,前值6.4万人;服务生产部门合计新增就业20.3万人,前值73.4万人,其中休闲和酒店业新增就业为0,前值为41.5万人;政府部门合计减少就业0.8万人,前值新增25.5万人(图表2)。

休闲和酒店业等服务业的就业疲弱无疑受到新一轮新冠疫情影响,而政府部门就业疲弱更加出人意料。美国劳工统计局(BLS)官方报告提到,美国教育从业者正在从政府部门转向私人部门。虽然秋季开学在即,但8月私立教育部门就业新增4万人,州政府和地方政府教育部门合计却减少了2.7万人,“最近的就业变化很难解释”。自2020年2月以来,美国私人教育部门就业人数减少了15.9万人,州政府和地方政府教育部门分别减少了18.6万人和22万人。

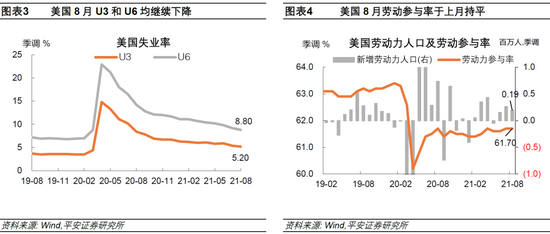

美国8月U3失业率由前值的5.4%下降至5.2%,符合市场预期;U6失业率(失业人数包括从事暂时性工作人群)由前值的9.2%下降至8.8%(图表3)。8月劳动参与率持平于前值的61.7%,而新增劳动力人口19万人,低于前值的26.1万人,今年1-7月劳动力人口平均每月增加34.1万人(图表4)。这说明,本轮疫情同时抑制了居民寻找工作和接受新工作的意愿。但需注意美国居民劳动意愿的韧性:对比来看,今年1月新冠疫情曾使该月劳动力人口减少了40.6万人,而本轮疫情对劳动力人口恢复的冲击明显更弱。

如何理解失业率与新增非农就业数据的背离?我们认为,主要原因在于较多结束登记失业者暂时还未真正找到工作,但结束失业登记本身是一个积极信号。对比2021年8月和2020年1月数据可知:目前美国非农就业总缺口为504.4万人,而期间登记失业人数一共增加了258.8万人,也就是说减少的就业人口中仅有约一半的人登记为失业者并领取失业补贴。8月新增非农为23.5万人(前值105.3万人),而减少的登记失业者为31.8万人(前值78.2万人),超过了新增非农。我们认为,8月减少的登记失业者有望在未来几个月成为新增就业者。

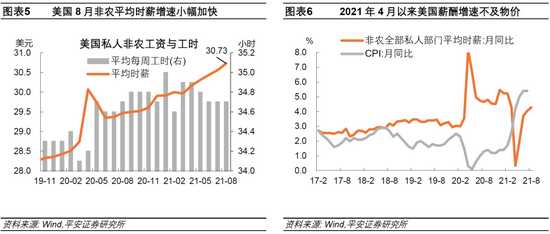

美国8月非农平均时薪为30.73美元,环比为0.56%,高于前值的0.39%,但平均每周工时继续持平于6-7月的34.7小时。这说明目前美国用工紧张的压力主要传导至薪酬的上涨而非工时的增加(图表5)。注意到,2021年4月以来,美国薪酬同比增速不及物价增速(图表6),因此我们认为目前工资增速对待业者就业的吸引力有限,尤其是新一轮疫情蔓延后,居民对疫情的担忧或需更高工资作为“风险补偿”。

综合来看,美国8月就业数据超预期走弱,主要体现本轮疫情对美国就业市场的影响。正如我们在报告《美国经济复苏下半场如何演绎?》中提示,新一轮疫情将拖慢美国经济重启及服务业复苏的进程,而目前服务业失业人数体量庞大,因此服务业就业将直接拖累美国整体就业复苏节奏。

但我们认为,8月非农就业疲弱大概率仍然是“暂时的”。正如我们前期报告所述,美国就业复苏更可能呈现“后置”现象(而非持续缓慢),即三季度就业恢复可能较慢、但四季度可能较快。

首先,我们认为本轮新冠疫情对美国经济的边际影响有限。疫苗保护以及美国货币和财政政策对居民和企业的扶持均将起到积极作用。

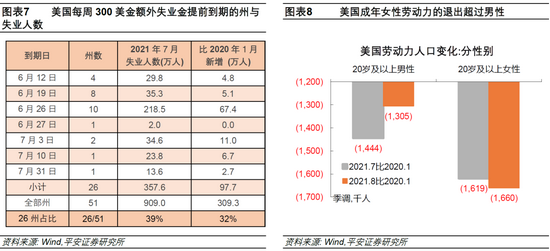

其次,随着9月以后美国剩余25个州全部结束额外失业金补贴政策,预计居民就业意愿将进一步提升,且效果可能好过6-7月。事实上,6-7月美国就业数据的强劲,与26个州提前结束额外补贴政策有很大关系(图表7)。考虑到,上述26个州多为民主党控制,疫情防控和就业恢复情况本身良好。截至7月这些州的失业总人数占全部州的39%,而疫情以来(与2020年1月比较)新增的失业人数仅占32%。这意味着,9月以后全美新增的68%的失业人群将失去额外失业金的“保护伞”,因此有望释放更大的就业复苏动能。

最后,秋季开学后美国成年女性劳动参与和就业情况有望加速恢复。秋季开学以前,美国居民(尤其女性)目前仍因照顾家庭而不急于求职。与2020年1月比较,今年8月美国退出劳动力市场的成年女性(166万人)多于男性(130.5万人),且女性人数呈增加趋势(图表8)。若本轮疫情在此后能得以控制,加上9月美国学校开学,届时原本居家照看孩子的女性,更有可能回归劳动力市场及最终的就业岗位。

8月“弱非农”是否会迫使美联储推迟Taper、或者在9月议息会议对Taper避而不谈?我们认为,大概率不会!

2013年5月伯南克首次提及Taper引发“紧缩恐慌”(taper tantrum),美股及新兴市场均经历巨震,这迫使美联储将真正实施Taper推迟至当年12月。在当年4月30日-5月1日的议息会议上,鲍威尔表示,只要经济数据持续改善,他将支持6月缩表,并表示相信市场会从容应对。因此,目前市场可能怀疑“预判失误”的阴影、以及新冠疫情对美国经济切实产生冲击,可能再一次打击美联储的信心并推迟Taper。但我们基于以下理由,仍然认为美联储大概率不会改变本轮Taper路线。

一是,我们判断美国就业复苏大方向明朗,而美联储应该对此有所预判。虽然美联储在Taper这件事上一直想表露出更多耐心,对外宣传需要观察到更加强劲的经济数据才会推进Taper,但美联储也需要对Taper提前作预期引导,这就意味着美联储不得不进行“预判”。8月杰克逊霍尔会议后,美联储基本确定年内需要开始Taper(大概率是11或12月),那么美联储必然需要在此前确定Taper的路线图。而为了确定路线图,美联储需要保持对外传达较强的“信心”。我们仍然认为,“留给美联储的时间不多了”,预计美联储9月议息会议上仍会宣布有关Taper较为详细的讨论结果(即使不宣布具体的Taper节点)。

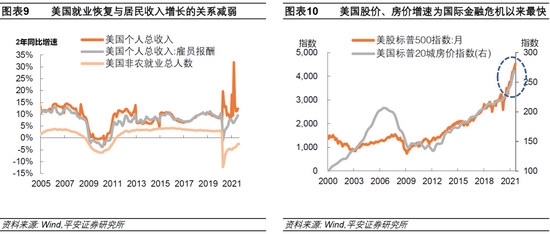

二是,疫情以来美国就业与居民收入乃至经济增长的相关性已经减弱。虽然充分就业是美联储的双重目标之一,但稳定美国经济增长亦是一个重要任务,甚至两者虽有背离但拉长时间来看也基本上是一回事。新冠疫情爆发后,美国政府通过补贴居民保证了居民的收入以及消费能力,这意味着美国居民收入对工资的依赖性减弱,也意味着就业与经济增长的关系已然减弱(图表9)。换言之,美联储年内开始Taper对就业市场本身以及美国经济的影响相对有限。

三是,美联储实施本轮QE后,美国股价、房价增速为国际金融危机以来最快(图表10),美联储难以放任维持QE对资产价格过快增长所带来的弊端。

但需要警惕的是,本次非农数据可能扰乱市场的看法,“期待”美联储在9月会议上不急于宣布Taper,甚至“期待”美联储将Taper推迟至明年。这意味着,未来美联储的行动与市场预期可能形成较大“预期差”,容易造成海外资本市场的高波动。市场预期过于一致与市场预期太不一致,均可能酝酿风险。

据此,我们建议9月海外资产配置策略以防守为主,例如适当减持美股等风险资产,同时警惕美债收益率上行和美元走强的影响。

二

全球资产表现

1

全球股市——警惕美股“9月恐慌”

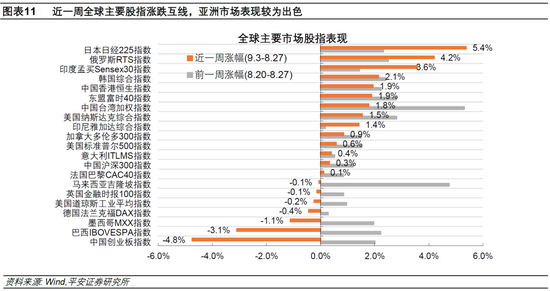

近一周全球主要股指涨跌互现而缺乏主线。亚洲股市表现较为出色,日经225(+5.4%)、印度RTS(+4.2%)、印度孟买Sensex30(+3.6%)、韩国综指(+2.1%)等领涨全球。但墨西哥、巴西等美洲新兴市场股市受挫。中美股市不同指数表现差异较大,体现近期市场风格的不稳定。美股方面,纳指、标普500以及道指分别涨1.5%、涨0.6%和跌0.2%;中国沪深300涨0.3%,但创业板指大幅回调4.8%。

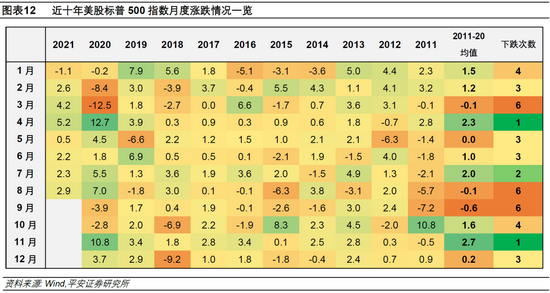

我们建议,警惕9月美股调整风险。美股市场流行“9月恐慌”的说法。观察近十年(2011-2020年)美股标普500指数月度涨跌情况,标普500指数在10年中有6次在9月份收跌,该次数与3月和8月“并列第一”;9月指数在近十年平均下跌0.6%,在所有月份中表现最差。因此,“9月恐慌”的预期本身可能具有一定自我实现效应。在如下三个因素的叠加影响下,今年9月美股调整风险实在不容小觑:

1、技术层面上,9月为较多海外投资机构业绩考核节点,考虑到标普500指数在今年2-8月已经连续上涨7个月并屡创历史新高,不排除海外资金在9月集中抛售锁定收益的可能。2、经济基本面上,美国新冠疫情仍然严峻,且影响不断反映于消费者信心、服务业PMI以及就业数据等具体指标上;3、正如我们所预判的,美联储仍然可能相对而言无视经济数据相对疲弱而“超预期”行动(如9月宣布Taper具体节点)。

2

全球债市——10年美债实际收益率不降反升

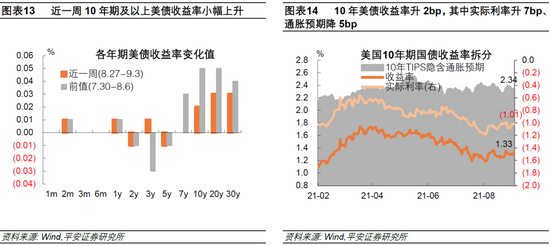

近一周10年期及以上美债收益率小幅上升,延续了前一周的走势,但变化幅度不大。10年美债收益率升2bp,至1.33%,其中,实际利率升7bp至-1.01%、TIPS隐含通胀预期降5bp,至2.34%。通胀预期下降可能主要与拜登财政计划在国会受到新的阻力有关。路透社9月2日报道,美国民主党参议员曼钦(Joe Manchin)要求民主党人“暂停”3.5万亿美元税收与支出计划,而参议院需要所有民主党人的支持才能在预算调解程序下通过该法案。9月3日8月非农数据公布后,10年美债收益率收涨4bp,实际利率和通胀预期各贡献2bp。通胀预期的上升可理解为市场加息预期略有推迟,但实际利率为何不降反升值得思考。我们认为,部分原因可能是近期市场仍在对悲观预期“纠偏”。7月22日以来,10年美债实际利率基本维持于-1%下方,为2月中旬以来的最低。因此,美债市场或认为近期疫情扰动下美国经济数据的疲弱是“暂时的”。我们维持对四季度美国经济复苏的谨慎乐观态度,并建议关注美债收益率跃升的风险。

3

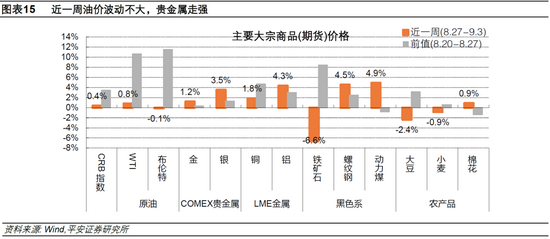

商品市场——油价波动不大,贵金属走强

近一周全球商品价格整体温和上涨,CRB商品指数整周小幅上涨0.4%。WTI油价整周涨0.8%,收于69.29美元/桶;布伦特油价小幅下跌0.1%,收于72.61美元/桶。贵金属价格明显上行,COMEX黄金和白银分别涨1.2%和3.5%。黑色系商品价格走势大幅波动但分化,铁矿石整周暴跌6.6%,螺纹钢和动力煤分别涨4.5%和4.9%。农产品价格波动不大,CBOT大豆跌2.4%,小麦跌0.9%,国内棉花期货涨0.9%。

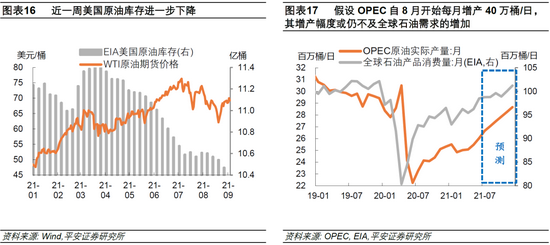

美国飓风对油价的影响尚有不确定性。8月29日,美国墨西哥湾地区遭遇四级飓风“艾达”,短期拉升油价,因墨西哥湾石油生产活动受阻,但路易斯安那州持续性停电将影响石油加工厂活动并减弱石油需求。9月1日,第20届OPEC和非OPEC产油国部长级会议举行,在油价在大跌后已经有所反弹的背景下,OPEC+决定继续推进7月确定的增产计划,符合市场预期。我们测算,目前OPEC+的增产节奏仍然是克制的,增产对油价的抑制作用有限。7月OPEC产量仅2666万桶/日,比2019年平均水平仍有320万桶/日的差距(少11%),而EIA统计的7月全球石油消费量与2019年均值的差距仅为210万桶/日(仅少2%)。假设OPEC自8月开始每月增产40万桶/日,其增产幅度或仍不及全球石油需求的增加。

4

外汇市场——美元连续两周走弱

近一周美元贬值,美元指数整周下跌0.62%至92.13。因美元走弱,除瑞郎外主要货币对美元升值,其中新西兰元和澳元兑美元分别大幅升值2.19%和2%,澳新疫情防控效果较好,经济数据相对强劲,且两国央行相对偏鹰派,共同支持其货币阶段性走强。美元贬值亦助推比特币价格在9月3日站上5万美元大关,创5月中旬以来最高。

8月20日以来美元指数持续下挫,美国经济受疫情冲击引发市场担忧。我们强调,对美元的判断不能只关注美国经济本身,更要关注美国和非美经济的相对表现。美欧经济预期差是今年往后美元兑欧元走势的主要线索。今年7月以来,欧洲花旗经济意外指数下降得比美国更快,支持美元兑欧元汇率走强。正如我们在6月报告《美元下一步》中提示,当时市场对欧洲经济的乐观情绪较满,不能排除未来欧洲经济实际走势不及预期,继而美欧经济预期差边际反转的可能性。往后看,今年美国就业复苏有望在四季度重新加速,美联储如期实施Taper亦将快于欧央行的步伐,我们维持四季度美元指数温和上行的判断。