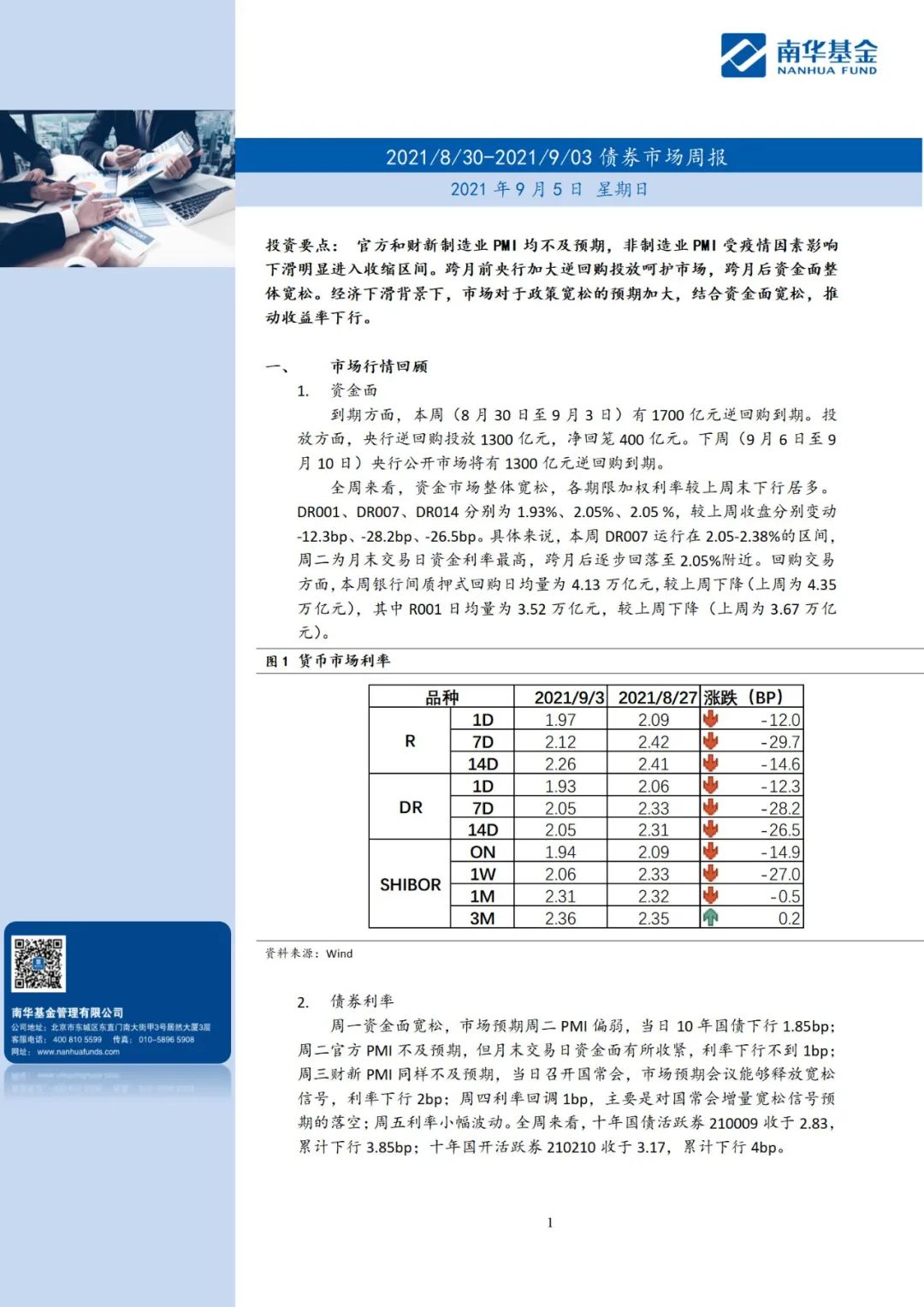

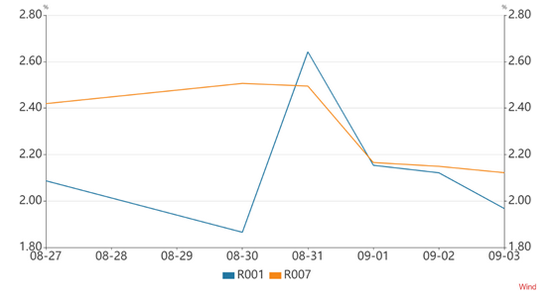

上周虽然有跨月因素扰动和央行略净回笼400亿的影响,但是资金供需保持均衡状态,资金面整体保持较宽松状态。具体来看,银行间1-7天回购利率周初暂时抬高,后逐渐回归此前较宽松的状态,其中非银重点关注的R007的利率回落至2.1%到2.2%之间。

本周回购利率冲高回落

现券市场

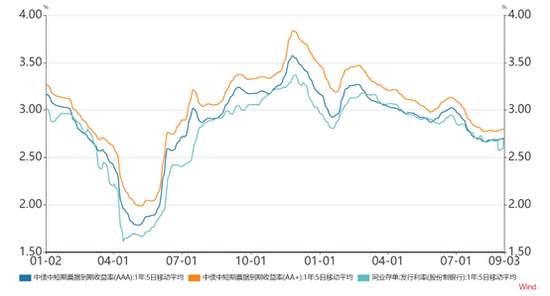

由于短端资金面保持宽松,上周1年期品种收益率继续维持前期低位,其中AAA短融略上行2bp至2.72%,AA+短融略上行2bp至2.81%,1年国股同业存单利率略下1bp至2.68%。

1年期现券收益率维持前期低位

上周信用债市场结构分化明显,其中中高等级信用债收益率变化不大,低评级信用债尤其是部分地产债价格下跌明显。具体来看,3年期AAA和AA+中票维持在3.05%-3.25%附近水平,5年期AAA和AA+中票维持在3.4%到3.65%附近水平,部分地产债因消息面影响在周四大幅下跌。

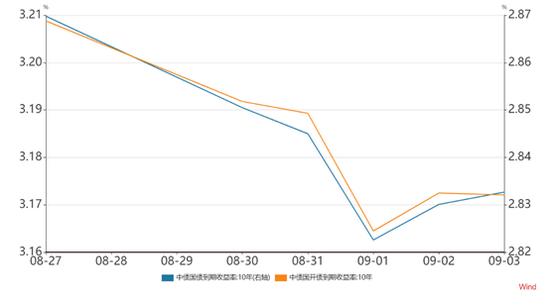

由于资金面保持宽松,新出炉PMI等数据低于预期等利好推动,长端利率债上周走出一小波行情,其中活跃10年国债210009的收益率略下行4bp至2.83%,活跃10年国开210210的收益率略下行4bp至3.17%。

10年利率债收益率

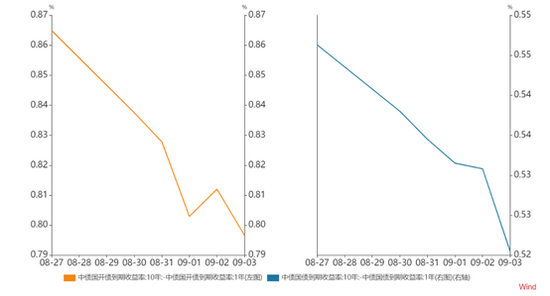

由于短端收益率维持平稳,中长端收益率下行,期限利差有所缩窄。

10年国债和国开的期限利差缩窄

可转债

上周上证50上涨1.69%,创业板指下跌4.76%,中证转债指数下跌0.18%。整体来看,权益市场交易量维持高位,但风格转换明显,其中光伏、新能源车、军工和半导体等前期涨幅较大的赛道行业明显调整,而煤炭、电力、交运和建筑等供需逻辑支撑或者稳增长相关行业涨幅居前。转债市场赛道股占比较低,上周整体表现尚可,但其中结构分化也很严重。

市场观点

展望未来,经济基本面趋弱和疫情暂时还未完全得到控制决定了货币政策的宽松将持续,另外,从城投到地产的相关政策和一些细节来看,信用收缩预期最悲观的时点可能已经过去。目前整体环境对股债还是偏利好格局。

从股市风格上来看,我们认为,全市场中报披露已经结束,炒作短期高增速赛道股的行情可能已经过去,未来增长预期稳定的高景气行业和个股相对表现会更优。债市方面,我们认为稳增长预期略超前,实际上托底政策最快也要到今年底或明年初才能见效,在这之前债市收益率上行风险不大,债市配置价值凸显,但是考虑到长债收益率已经较大幅度下行,近期利率债交易机会不大。

免责声明:本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。