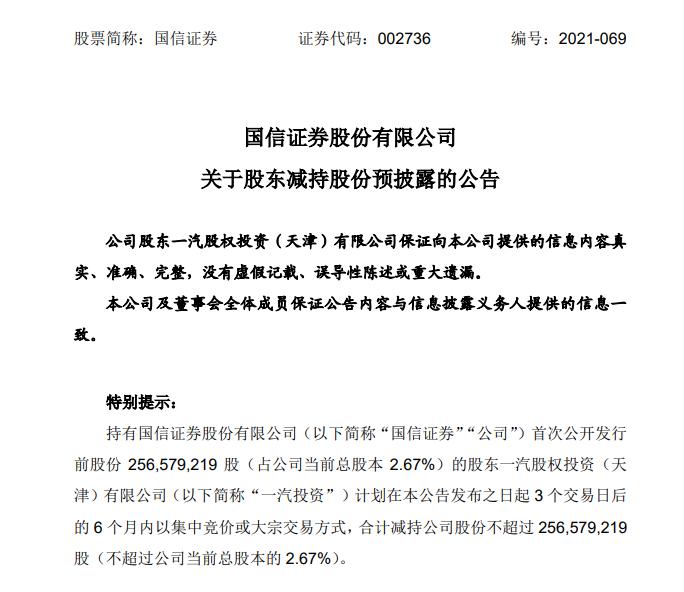

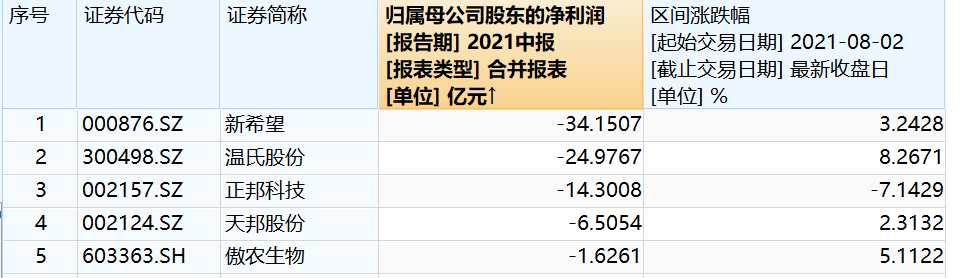

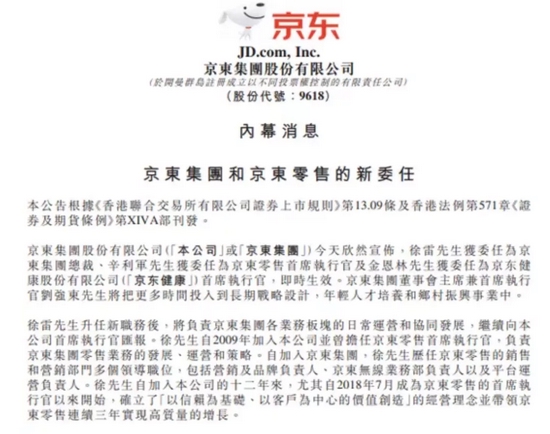

博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

市场分化加大,高景气成长板块长期仍看好

上周市场分化加大,上证综指、创业板指分别上涨1.7%、下降4.8%。行业方面,上周采掘和建筑装饰板块涨幅居前;有色金属和电子板块跌幅居前,半导体、新能源汽车、光伏等高景气成长赛道振幅加大。资金方面,成交量创年内新高,北向资金连续5日流入。

基本面方面,2021年8月的经济数据有所弱化,但也孕育着变化的出现。分子端盈利承压预期充分之下,下半年宽松节奏的超预期以及背后无风险利率下行将是驱动后市继续拉升的核心力量。

总体来看,市场整体处于高速轮动状态,新的主线仍未形成,主要原因有两方面:

一是中报业绩落地,前期由业绩高增预期推动的股价持续演绎告一段落,市场开始寻找新的共识;二是高景气成长板块前期涨幅较大,短期有休整的需求。

当前市场方向存在一定不确定性,但是中长期来看,硬科技成长板块仍受益于政策和制度红利,北交所的设立将对创新型中小企业的发展起到重要推动作用,在碳中和与国产替代等趋势下,高端制造业、低碳转型板块的景气度仍然向上。

(数据来源:Wind,截至2021年9月3日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

8月PMI为50.1%,继续在临界点之上

国家统计局8月31日发布数据显示,8月份,中国制造业采购经理指数(PMI)为50.1%,继续位于临界点以上,低于上月0.3个百分点,制造业扩张力度有所减弱。中国8月非制造业PMI为47.5,前值为53.3。

具体来看,制造业PMI继续回落,但尚处扩张区间。从需求来看,新订单指数49.6%,回落1.3个百分点,降至收缩区间,新出口订单指数46.7%,回落1个百分点。细分行业中,景气度领先的行业为医药、电气机械、计算机,环比改善幅度较大的行业为非金属、电气机械、专用设备。8月生产指数50.9%,回落0.1个百分点,供需指标均创疫情以来新低。

8月份,非制造业商务活动指数为47.5%,低于上月5.8个百分点,是2020年3月份以来首次降至临界点以下。

分行业来看,航空运输业、餐饮业、住宿业降幅最高,分别为15.7%、16%、27.2%,基本与2020年2月的水平一致较上月分别下滑39.9、36.6和31.9个百分点。整体来看,建筑业8月变现不错,8月建筑业PMI为60.5%,环比升3个百分点,主要受季节性、环比低基数与重建需求提振。

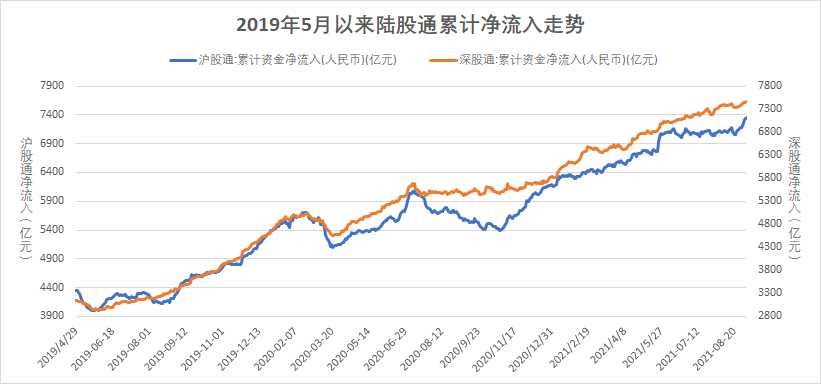

一周资金追踪

外资上周流入279亿,医药板块获80亿净流入

上周日均成交额为1.5万亿,较上一周有所提升。其中融资资金成交占比回落至4.6%,陆股通成交占比回升至5.4%。成交额前100名个股整体成交占比维持在29%。

从板块来看,各板块成交占比基本维持不变,周期和制造板块成交占比最高,分别为10个百分点和8个百分点。同时,涨停板平均数量回升至86只。

资金方面,截止上周,融资余额1.7万亿,与上一周基本持平。陆股通净流入279亿,其中沪股通净流入175亿,深股通净流入104亿。

分行业来看,净流入最多的行业是医药、电力设备及新能源、电子、食品饮料和石油石化,并且医药的净流入超过80亿,电力设备及新能源的净流入也超过70亿;净流出最多的行业是非银金融、钢铁、汽车、计算机和电力及公用事业,并且非银金融的净流出超过20亿。

(数据来源:博道基金,截至2021年9月3日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

市场估值分位数

中证500指数估值分位仍处于历史低位

(数据来源:wind,截至2021年9月3日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

经历了上周市场阶段性调整,中证500指数估值分位数小幅回升至6.15%,但仍处于历史相对低位。

直播预告

今天(9月6日)市场全面上涨,消费、医药板块表现强势,站在当前时点,整体消费板块未来投资价值几何?