市场情况

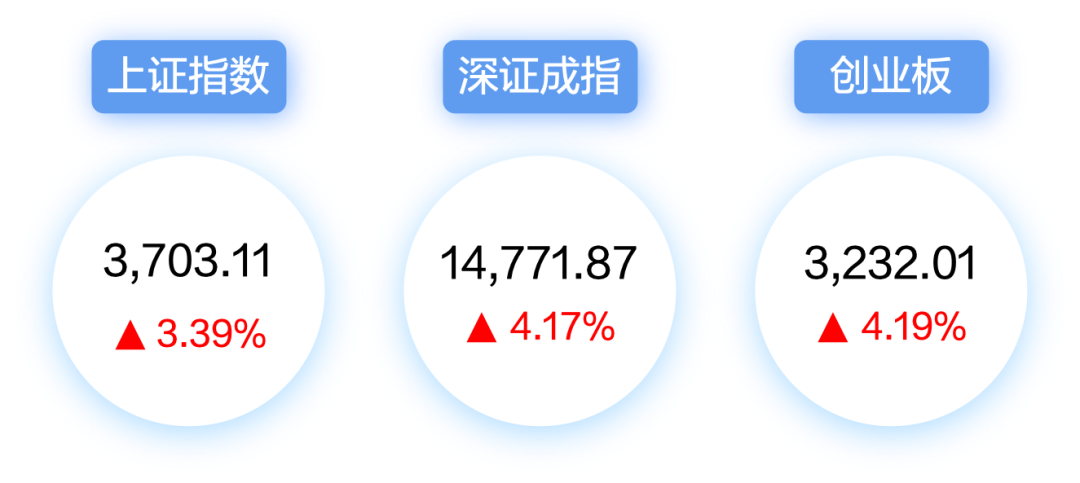

2021年9月6日-9月10日,上证综指上涨3.39%,创业板指上涨0.31%,沪深300指数上涨3.52%,科创50指数上涨1.85%,恒生指数上涨1.91%。海外市场,道琼斯指数下跌0.78%,纳斯达克指数下跌0.87%,标普500下跌0.77%。28个申万二级行业中有27个实现上涨,其中,采掘(+9.35%)、钢铁(+9.24%)、有色金属(+8.70%)上涨幅度较大。

流动性

2021年9月6日-9月10日,北上资金净流入140.65亿元。截至9月10日,两融余额19153.65亿元,较9月3日上升438.81亿元。2021年9月6日-9月10日,央行本周共有 5 笔逆回购到期,总额为 1300 亿元;4 笔逆回购,总额为400 亿元;本周净回笼 2700 亿。(上述市场情况、流动性中引用的相关数据和内容均来自Wind公开信息)

市场点评

8月新增社会融资规模为2.96万亿元,略强于市场2.86万亿的预期,比上年同期减少6253亿元。社融存量同比增长为10.3%,较上月继续下滑0.4个百分点。分项目看,信贷中的票据融资与企业债净融资为8月社融的主要支撑,而人民币信贷、非标中的信托贷款以及高基数下的政府债融资为压制因素。信贷方面,受疫情影响,消费需求依然不足,居民、企业端融资均出现下滑,票据融资大增或为银行冲高信贷规模;直接融资方面,企业债融资继续改善支撑社融,政府债融资受专项债发行提速影响明显上升,但依然为社融最大下拉项;非标方面,非标总体规模继续受监管压降,继续制约本月新增社融规模。展望未来,考虑到四季度直接融资端基数下行,叠加专项债提速以及银行明年上半年部分贷款或提速至今年投放的因素,预计社融增速或企稳反弹。

从流动性来看,虽然9月市场即将迎来流动性较大的压力,但考虑到经济和社会信用的压力,只要资金价格保持稳定,央行或仍将保持定力。但另一方面,8月PPI-CPI剪刀差再扩大,侧面反映出上游往下游的价格传导不够顺畅,对议价能力相对较差的中下游行业、中小微企业的利润形成挤压。面对价格分化过大的问题,货币政策或更偏向于定向宽松。

在“紧信用+宽货币”的宏观环境下,市场主要表现出债市钱多资产少、房市资金难流入、股市好资产估值高的特征。中报季行情结束后,确定性业绩更有望享受高溢价,高景气板块仍有较高胜率。成长赛道的长期收益取决于产业趋势,中短期节奏受到流动性和市场情绪的影响。近期成长板块整体表现平稳,但是在下半年流动性和政策有支撑的预期之下,我们认为业绩高增长且能持续的板块仍然值得布局。配置方向上,围绕十四五规划的方针政策,两条主线可能交替有机会:1、能源转型:新能源、光伏、传统周期、公用事业等;2、专精特新高端制造:半导体、化工等。

风险提示:需注意海外疫情与中美关系仍存不确定性,合理配置资金的同时应注意潜在风险。在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就点评中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本点评内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本点评版权归我公司所有,未获得我公司事先书面授权,任何人不得对本点评进行任何形式的发布、复制。本点评不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。