上周市场回顾

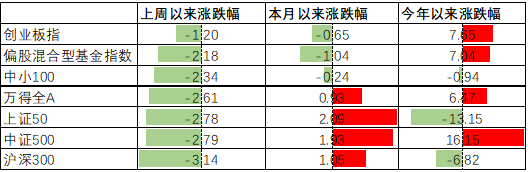

上周沪深300指数下跌3.14%,上证综指下跌2.41%,深证成指下跌2.79%,创业板指下跌1.20%;分行业来看,钢铁、有色金属和建筑材料跌幅居前。钢铁板块(-7.87%)和有色金属板块(-7.33%)居跌幅前二位,主要因政策调控预期叠加前期涨幅过大,有调整需求;建筑材料板块(-7.15%)跌幅第三,更多是因为房地产产业链近期受行业及政策影响较大。

A股市场暂无系统性风险

中秋假期,海外市场有点风雨飘摇之意,恒生指数周一(9月20日)单日下跌3.30%,险守24000点,欧美市场也出现了一定的下跌。主要是由于某地产公司风险事件的持续发酵,以及外资对于国内地产政策的担忧,引发香港本地地产股的下跌;还有将某地产公司类比雷曼兄弟。

首先,国内某些地产公司的风险是发生在房住不炒的主动调控阶段,而且主动调控行为是从2016年开始的。房地产行业发展方向的调控,对于房地产行业金融杠杆的压缩,至今已接近五年时间。A股整个地产链的上市公司也经历了持续的调整。其次,与雷曼兄弟风险事件发生时的宏观环境迥异;雷曼兄弟当时发行和持有的更多是金融衍生品,且金额远远大于其持有的对应底层资产。

至于外资近期在港股和A50上的卖出,是其对未来悲观预期在定价上的反馈。且不说这种反馈是滞后和迟钝的,仅从对中国未来发展的信心角度来看,鑫元基金认为,应该比任何外资都更具有坚定信心和坚强的定力。所以此类情绪性的冲击,不必过分解读,更没必要将其作为指引。但对于房地产领域的风险释放可能会出现的肥尾效应,仍需要密切观察进展,做好应对。

本周的投资方向

在暂时没有系统性风险的前提下,市场波动形成的结构性方向分歧将会是买入的机会,建议关注:受益于碳中和整体战略的新能源板块。光伏发电、风力发电构成的光伏大基地将成为国家未来新能源战略和绿色发电领域的重点能源建设基地。对于光伏和风电的分布式发电领域,也值得重视,也许将在未来新基建中占有不低的比例。

另外,建议持续关注之前跌幅较大的医疗和消费板块可能的反弹机会:经过一段调整,同时进入传统销售旺季的白酒行业,以及业绩成长性较好的医药临床研发生产服务行业。

向上滑动查看

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。