来源:国泰君安

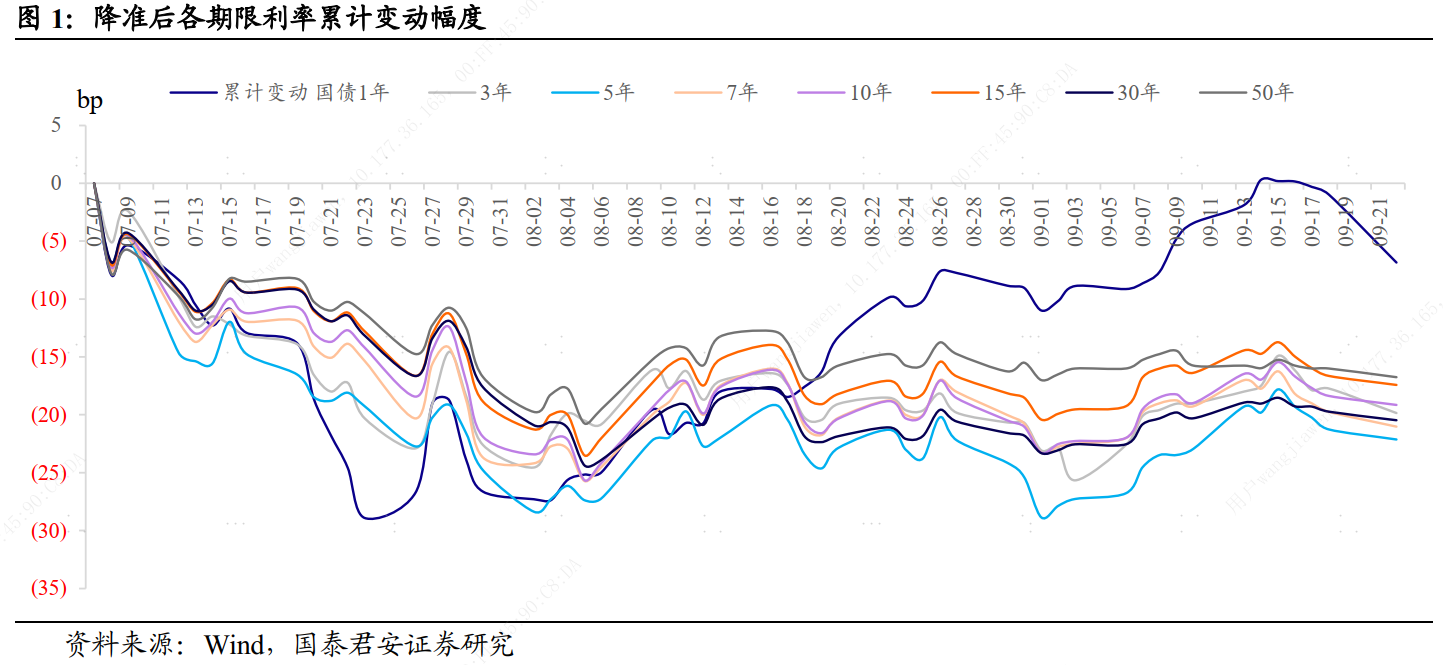

回顾降准后各期限利率的表现,其中短端利率(1年期国债)先下后上,到9月下旬已经完全回吐降准后的涨幅。短端利率的走势可以理解为降了个“假”准,而长端利率则在疫情反复、经济走弱、监管冲击、交易情绪等驱动下陷入波折,趋势不明,利率曲线也因此持续扁平化。

而到了9月下旬,央行开始加码公开市场操作的投放,并增加了14天期限的逆回购操作。一方面通过补充基础货币,缓和资金面的紧张,短端利率出现拐点——1年期国债利率下行7bp,此前长端利率下行的障碍也得到部分消除;另一方面,此举引起了市场关于后续货币政策取向的讨论,乐观的看法因此更加乐观——央行维稳意图明确,降准迟早能够兑现,而中性的看法反而因此变得更加理性——增加逆回购投放反而降低了降准的概率。

对此,我们有以下解读:

首先,从时点和操作期限来说,央行此举符合惯例。降准后,逢月末央行会加大逆回购投放,而次月初则会进行回笼。而事实上,一直以来,每逢超储消耗加大,央行都会增加流动性的投放,只是在净投放的量级、具体操作期限等要素上有所不同。

9月下旬的投放也是符合惯例对冲需要的。而之所以加码操作较为提前,是为了应对中秋假期,增加了14天投放则是为了应对十一长假。

其次,净投放量要明显高于一般的跨月需求,既是“事后应对”也体现了“前瞻性”。7月末的3个交易日,累计增加了1000亿净投放;8月末的5个交易日,累计增加了2600亿净投放;9月下旬至今的4个交易日,已经累计增加了3900亿净投放。

“事后应对”体现在降准后,央行一直维持了“对冲”的态度,资金面持续收敛,DR007的月度中枢从8月份的2.1%上行至9月份2.2%,时点性紧张更是常见,甚至推动了市场对于宽松预期的重修。

“前瞻性”体现在9月份政府债发行缴款规模环比明显上升,而对应的则是超储率进一步降低至0.65%,叠加双节的扰动,需要提前打量进行应对。

总体而言,月末央行加码逆回购操作,并没有传递出方向性的信号,解读意义比较有限。

后续央行可能继续保持“适度”的态度以及“对冲”的思路。最近三个月的月末对资金面的干预被证明是有效的,这就提供了一个范本,即便年内还有2.45万亿的MLF到期,只要总体上足量对冲,加上时点性的增量投放,足以稳定狭义流动性。

那么有没有一些打破当前“稳定”格局的因素?目前来看,值得关注的有:①恒大的风险如何化解,但从华融、海航等先例来说,监管机构介入、市场化方式进行破产重整的一揽子方案行之有效,而并非需要类似对冲包商问题的“放水”。②双控无疑加大了经济基本面压力,但若不解决供给短缺的问题,类似7月份的降准看起来对缓解中游制造业压力并无很明显效果。

策略方面,我们认为真正的调整还没开始,建议投资者继续保持耐心,等待四季度利率的剧烈上行行情出现,谋定而后动。

北京证券交易所来了,如何开户>>

![“[中国好公司]水泥价格涨不停 龙头海螺水泥的护城河有多宽?](https://n.sinaimg.cn/finance/transform/45/w550h295/20210924/7fe3-38f1f5de7d28dd820fefecf6b6a30c9c.png)