一、节前市场回顾与分析

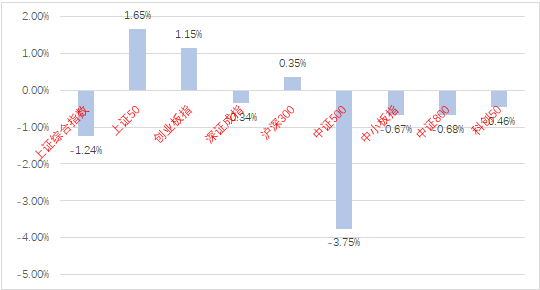

国庆节前一周A股走势维持震荡,主要指数涨跌不一,中证500指数回调明显。

图1:A股主要指数周涨跌幅

资料来源:wind,统计区间:2021/09/27-2021/09/30

食品饮料(+5.60%)、农林牧渔(+3.95%)和休闲服务(+3.25)居涨幅前三。食品饮料板块由于业绩稳定性和很多优质标的估值已经回归合理区间,引发资金进入。

钢铁(-9.28%)、有色金属(-7.80%)和化工(-6.16%)居跌幅前三,主要受益供给侧因素,短期涨幅过大,一定程度透支了盈利预期,且政府限电的执行力度打击了投资者信心,导致博弈资金快速流出。

图2:申万一级行业周涨跌幅

资料来源:wind,统计区间:2021/09/27-2021/09/30

二、策略观点

节前一周A股走势震荡,主要指数涨跌不一,板块轮动、资金博弈情况依旧剧烈。

此前政府公布了1-8月全国规模以上工业企业利润,为56051.4亿元,同比增长49.5%,两年平均增长19.5%。在今年上游原材料供给收缩、价格居高不下的背景下,以采矿业为代表的资源类行业盈利能力改善明显,而在中下游的制造业等盈利能力明显受损,尤其是电力热力生产和供应业受成本挤压程度达历史高位。市场继续维持震荡,国家对“双控”措施逐渐加大力度,导致了周期股继续高位调整。

流动性方面,LPR利率和MLF利率继续保持不变,但央行提前开始跨季流动性维稳操作,实现顺利跨季,且央行三季度例会首提“维护房地产市场健康发展,维护住房消费者合法权益”,双控措施和恒大事件等给经济增长带来的压力更需要流动性方面的利好政策来帮助消化。目前市场对四季度再次降准的预期上升,仍需关注央行的操作态度。

三、后市展望

在十一节前,我们认为节后风格切换的预期增强,9月的最后一周市场已经显现出了风格切换的特征。随着政府拉闸限电、煤炭保供等措施的快速推进,周期板块博弈资金流出,后续走势不确定性增大。但是上游原材料价格仍将维持高位,我国经济增速恐将继续放缓,在此背景下,业绩稳定性和价值属性更强的板块和公司或将迎来机会。

对于市场,我们继续维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,继续关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、计算机及高端装备制造等相关子行业及公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如电力、新能源材料、储能、汽车、光伏和部分基建行业的优质标的。

(3)核心赛道中能够维持强逻辑、高景气、业绩超预期的品种。

注:数据截至日期2021/09/27-2021/09/30;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。