三季度市场回顾

宏观与估值双双回归“新常态”

宏观经济:快速反弹告一段落 经济增速回归“新常态”

2021年3季度,中国经济呈现见顶回落的状态,经济增速逐渐向“新常态”回归。

国内方面,中观及宏观总量数据指向3季度经济已经开始回落,后续经济下行压力提升:

社融增长放缓,截至8月社融存量同比增速为10.3%,增速较7月回落0.4个百分点;金融机构各项贷款余额同比增速12.1%,增速较7月末回落0.2个百分点;金融数据显示信用正常化仍在推进;

截至2021年8月,制造业PMI已经回落到50.1,数值进一步放缓至接近临界点。同时,制造业新订单指数一年半来以来首次回落至50之下,服务业PMI受疫情影响大幅下行,显示需求继续降温;

近期经济延续消费疲软且投资弱化的趋势,主要表现为8月地产投资继续下行,基建恢复偏慢。同时叠加能耗“双控”的影响,工业生产继续放缓;

海外方面,随着美国财政刺激高点已过,美国经济恢复的主线逐渐从商品复苏转向服务复苏,随着货币政策边际逐渐收紧以及补贴政策逐步退坡,或意味着其对我国出口需求的“溢出效应”逐渐下降。同时,美国就业市场仍受劳动力供应短缺的拖累,劳动力供需错配也加大了美国的通胀压力。

往后看,海外方面,需求复苏以及劳动力供需错配推升了美国通胀风险。但美联储也面临政府债务率高企以及美债对美联储依赖度极高的问题,因此美联储或“易松难紧”。国内方面,由于外需从商品转向服务从而对中国出口的拉动下降、基建的支撑作用有限、政策严控下房地产逐渐降温、以及消费意愿回升较慢等因素,新冠疫情后中国经济快速反弹的惯性已接近尾声。整体来看,经济增速或逐渐向“新常态”回归。

A股市场:风险溢价回升 估值压力减轻

从市场角度来看,今年一季度A股风险溢价水平一度向下跌破负1倍标准差(过去10年均值,下同),随后迎来估值风险的快速释放。

二季度国内大类资产呈现普涨态势,权益市场在前期估值水平已有较大幅度调整的背景下震荡幅度有所收窄。

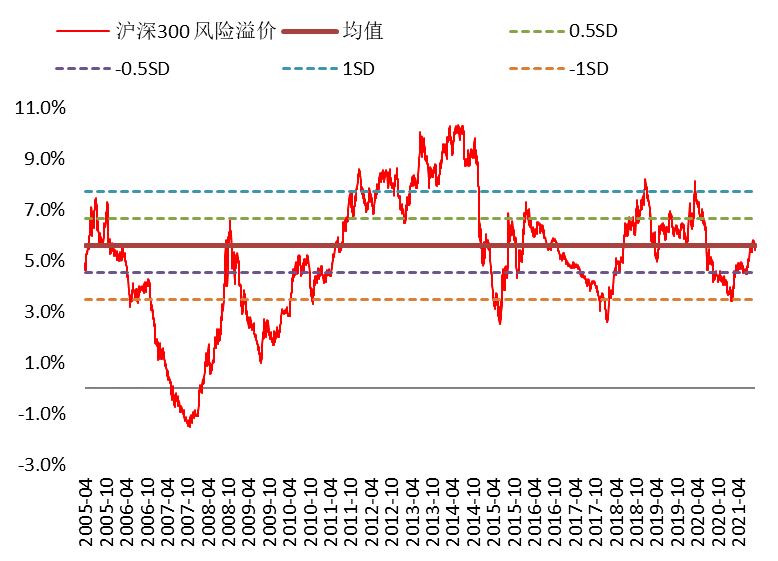

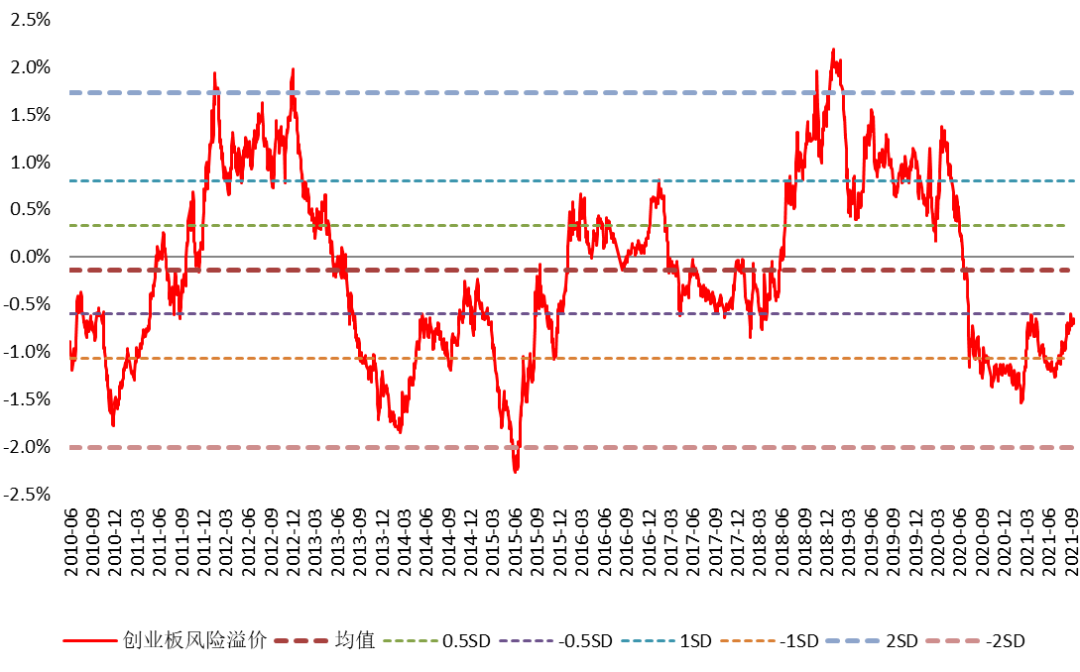

三季度由于十年期国债到期收益率回落和权益市场调整, A股风险溢价水平有所回升。其中沪深300指数风险溢价回归到历史均值附近震荡,创业板指则在负0.5倍标准差左右震荡。显示市场估值风险已经得到一定释放,A股投资吸引力有所提升。后续随着经济向新常态回归,中国短周期的复苏逻辑接近尾声,市场逻辑可能逐步转向长期的经济转型和产业升级逻辑,估值风险将通过持续的业绩增长来消化。

图一:沪深300指数风险溢价

数据来源:Wind,2005.4.1-2021.9.15

图二:创业板指数风险溢价

数据来源:Wind,2010.7.1-2021.9.15

四季度宏观展望

政策保持定力、相机抉择

8月公布的2季度货币政策执行报告定调下一阶段货币政策要“灵活精准、合理适度、稳字当头”,同时强调要“搞好跨周期政策设计,增强宏观政策自主性”,指向下一阶段货币政策的具有结构性和跨周期性的特征。同时,8月央行召开金融机构货币信贷形势分析座谈会,会议强调“加大信贷对实体经济特别是中小微企业的支持力度,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配”,显示央行对于信用收缩较为关注。从长周期来看,无论是经济增速逐步回归“新常态”,还是存量债务规模,以及四季度可能上升的信用风险,预计短期货币政策仍将继续维持相对宽松。

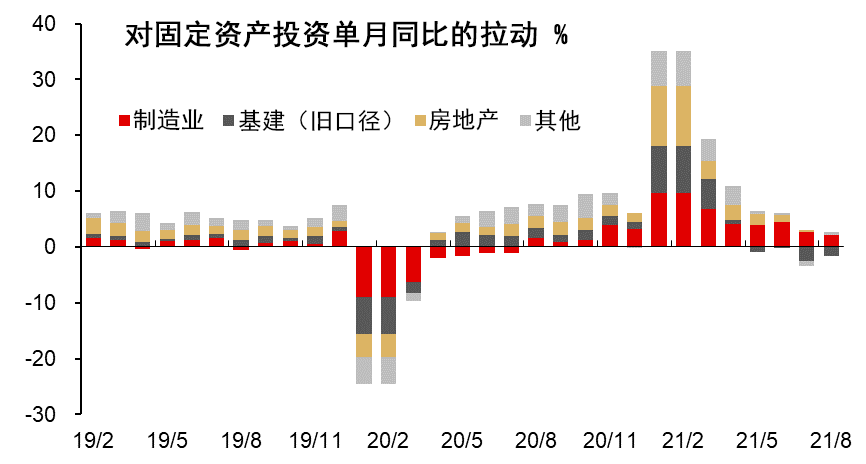

财政政策方面,2021年赤字率目标为3.2%,预计赤字规模为3.57万亿元,新增专项债3.65万亿元。从近期财政收支的数据来看,财政收入增速放缓,同时财政支出有所加快,显示在经济回落过程中积极财政有所发力。另外7月30日召开的政治局会议提出,积极的财政政策要提升政策效能,兜牢基层“三保”底线,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。近期数据显示专项债发行进度明显提速,财政发力背景下后续将对基建投资形成有效支撑。

图三:基建、地产对投资的拉动放缓

数据来源:Wind,截至2021.8.31

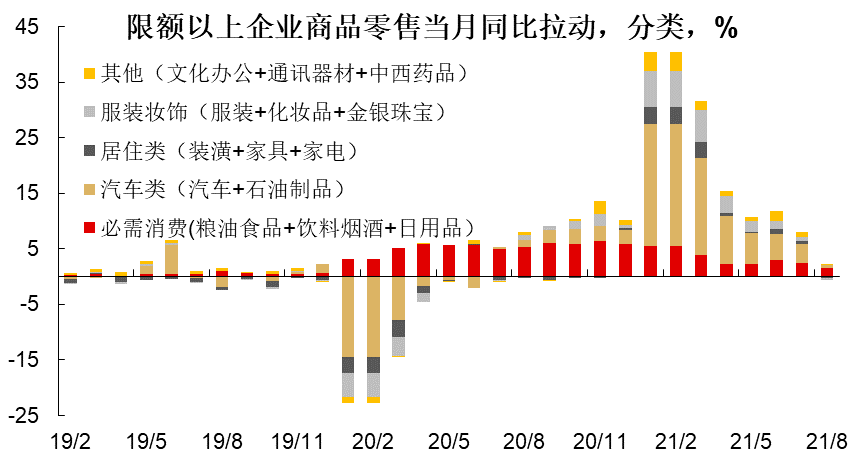

图四:三季度消费增速继续放缓

数据来源:Wind,截至2021.8.31

四季度投资策略

估值压力释放,结构性行情仍可期

年初的投资策略中,我们认为今年的市场是盈利和估值两个变量相互较劲的一年。今年以来较高波动的市场走势基本验证了之前的判断——2020年的最佳策略是持有好公司,但今年的最佳策略可能是“不断地翻石头”,这种策略比较考验投资机构的投研能力。

展望四季度,我们对于市场整体的判断没有变化,随着经济增速边际回落,流动性整体会维持相对紧平衡。同时当前市场的风险溢价虽然没有大的风险,但仍不具有很大吸引力,从过去10年的市场表现来看,当风险溢价落在这一区间内时,市场走势的不确定性通常较大。我们预计四季度指数层面大概率仍以区间震荡为主,我们将继续以自下而上,紧扣盈利修复和行业景气度作为主线,挖掘个股和细分行业的结构性机会,包括:

顺周期板块,包括受益于全球经济复苏的有色、石油产业链、金融等;

盈利增速可以消化估值的高景气度板块,如新能源、军工等。

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。