来源:中国证券报

曾经的“药中茅台”东阿阿胶又回来了。

因前三季度业绩大超预期,东阿阿胶10月15日涨停。截至收盘,公司股价报39.59元/股,最新市值达259亿元。

前三季度业绩预增超14倍

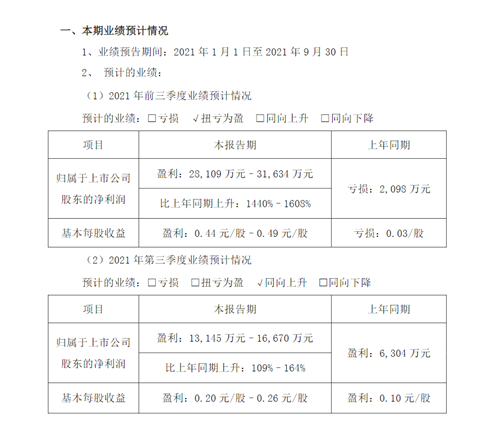

10月14日晚间,东阿阿胶发布前三季度业绩预告显示,公司预计前三季度归母净利润为2.81亿元-3.12亿元,同比增长1440%-1608%,上年同期亏损2098万元。其中,第三季度净利润1.31亿元-1.67亿元,比上年同期上升109%-164%。

针对业绩变动原因,东阿阿胶在公告中表示,公司坚持以消费者为中心,坚定数字化转型,专注顾客运营,强化品牌驱动,丰富产品矩阵,提升组织效能,释放增长潜力。未来,公司将坚持以顾客需求为导向,优化商业模式,强化科研成果转化,加快推进产品创新,持续精细化运营,巩固品牌核心竞争力,专注顾客增长与保留,实现稳定良性增长,推动公司高质量发展。

东阿阿胶主要从事阿胶及阿胶系列产品的研发、生产和销售,主要产品包括阿胶、复方阿胶浆、“桃花姬”阿胶糕、“真颜”品牌系列产品、东阿阿胶牌“阿胶粉”以及其他战略储备产品40余种。

根据半年报,分行业看,东阿阿胶93.17%的业绩来自于医药工业,4.8%的业绩来自毛驴养殖及贸易,其他部分占比2.03%。从产品来看,阿胶及系列产品、其他药品及保健品、毛利养殖及销售、其他产品占营收比重分别为86.14%、7.03%、4.8%和2.03%。分地区看,华东地区营收占比达50%。

东阿阿胶2019年业绩忽然“爆雷”,公司该年度归母净利润亏损4.44亿元,是公司上市后的首次亏损。对此,有业内人士认为,这或者与公司此前连续提价所引发的渠道库存挤压有关。而在2018年,东阿阿胶业绩增长已经开始放缓,2018年归母净利润同比增速仅为1.98%,扣非后净利润同比下降2.32%。

面对业绩下行的压力,公司在2019年年报中提出,公司主动降库存,控制发货,拉动终端纯销,另一方面,孵化培育拓展新品类,布局休闲滋补产品。经过近几年的转型调整,2020年下半年,东阿阿胶业绩开始好转。2020年净利润达到0.43亿元,同比增长109.52%,实现扭亏为盈。

线上销售持续扩张+新产品投入助推业绩

2021年上半年,东阿阿胶的存货规模下降明显。数据显示,截至6月30日,东阿阿胶的存货为20.29亿元,较2020年底的24.78亿元减少4亿多元,占总资产比重减少4.6%。

西部证券研报显示,东阿阿胶渠道库存已清理至正常水位,终端销售持续带动,预计2021-2023年阿胶块销量将恢复至800-1000吨,对应营收32亿元-40亿元;2020年为东阿阿胶战略进军线上市场元年,2021年持续扩张。

根据魔镜数据显示,天猫平台东阿阿胶自营店成交金额(GMV)于2020年实现2.37亿元,同比增长111%,2021年前9个月已达到1.55亿元,同比增长20.47%。西部证券称,公司在较高基数下仍维持稳定增长,预计线上渠道将拓展新的消费者市场,在未来的3年内保持20%以上的高增速,带动整体收入增长。

在培育新品方面,阿胶速溶粉、阿胶燕窝等“阿胶+” 计划即食类新产品均已投入市场,并在2020年各自取得5000万元以上销售额,2021年上半年公司将销售费用率提升至34%左右,高于往年正常时期的25%,旨在通过投入市场推广费用,快速让消费者认识新产品,未来新大单品值得期待。

阿胶原材料驴皮的供应一直是投资者关注的焦点。

东阿阿胶在9月3日举行的业绩说明会上表示,根据国家统计年鉴2020年数据显示,国内毛驴存栏数量260万头;结合 2019 年世界粮农组织统计数据,国外毛驴存栏数量 5058万头。目前受国外疫情影响,国外进口驴皮业务减少。

中长期看,阿胶行业原料供应呈紧张趋势,公司将坚持以国内驴皮原料市场为主、国外为辅的原料战略,通过养殖关键技术突破,加速迭代升级,提升养殖效率及综合效益,保障公司长期稳定健康发展。

西部证券认为,公司三季度归母净利润环比提升明显,经营状态持续改善。三季度归母净利润比二季度增长明显,而二季度淡季净利润比一季度小旺季亦有提升,说明公司经营在持续改善,预计四季度大旺季净利润将继续环比改善,有望突破2亿元,全年完成5亿元以上净利润。维持“买入”评级。

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>