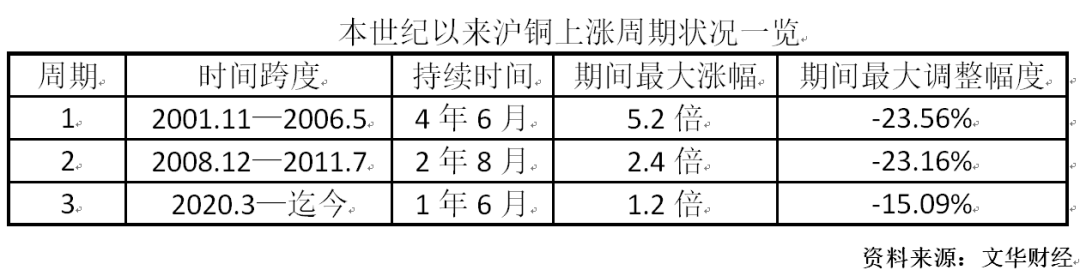

股票市场7月加速启动的煤炭、有色、钢铁等顺周期资产在9月中旬的阶段高点回调以来,多数周期赛道股票基金(含ETF)走出过山车行情,这期间追高的投资者如果卖出不及时,损失不亚于今年春节后抱团股行情的瓦解。短短一个月时间,较惨的周期赛道基金(含ETF)下跌幅度甚至超过20%,投资者再次在顺周期行情中深刻体会到周期投资的难度。

然而10月14日,作为主要大宗商品价格指数代表的上期有色金属期货价格指数(代码IMCI)持续上涨,其另类的走势吸引了不少投资者的眼球:

行情导火索为全球第二大锌金属生产商Nyrstar因电力成本上升,宣布当天起减产50%,引致锌期货合约当日涨停,进而引爆铜、铝、镍等有色金属期货价格再次整体走强,上期有色金属期货价格指数持续创出近10年新高。在7月以来这波周期股的过山车行情中,IMCI指数近3个月累计涨幅11.39%,期间最大回撤仅3.8%,其表现大幅胜出同期周期类股票指数。

有

色

金

属

为什么有色金属期货价格大涨,相应资产表现突出,而有些有色金属类上市公司股价却没表现?

导致大宗商品资产与股票权益周期资产两者价格表现迥异的原因比较复杂。既有政策波动因素,也有短期市场情绪影响。

单就有色金属而言,在有色金属期货价格大幅上涨的超长周期中,如果有色金属类上市公司基于早期生产经营成本核算而过早在期货市场进行卖出套期保值,那后期的资产价格上涨主升浪就与上市公司盈利无关,甚至还可能因套保过度产生巨大亏损,历史上这种案例比比皆是,近期也有相关上市公司披露了类似巨额亏损信息。

这也许可从一个小角度解释:为什么有色金属期货价格大涨,相应资产表现突出,而有些有色金属类上市公司股价却没表现。

有色金属

今年以来

时间拉长看,上期有色金属期货价格指数年初至今累计上涨32.26%,资产表现符合顺周期特点。而同期上证50及沪深300等主要股票指数分别下跌9.50%和5.36%,从资产配置角度,上期有色金属期货价格的良好表现直观诠释了大类资产配置的意义。

投资标的:有色金属期货

作为市场唯一一只跟踪上期有色金属期货价格指数的ETF,受固定思维模式作祟,部分投资者并不知道大成有色ETF不是投资有色金属行业的股票:

它的业绩基准是上海期货交易所有色金属期货价格指数(行情代码IMCI),该指数的成份品种由铜(约40%)、铝(约15%)、铅(约8%)、锌(约13%)、镍(约16%)、锡(约8%)6个有色金属期货品种构成。

大成有色ETF(159980)按照上述指数权重配置相应的有色金属期货合约,其基金净值涨跌直接与有色金属期货价格涨跌挂钩,而非投资者熟悉的股票市场价格表现。

根据大成有色ETF的基金合同内容,由于其投资标的特殊,大成有色ETF其实兼具“仓位灵活”及“固收+”的双重产品特色。

1.仓位灵活

它配置商品期货合约价值总量介于90-110%之间,相当于基金有大约20%的仓位调节空间,基金经理可以根据市场风格、品种差异进行组合仓位调整。

2.固收+

由于它投资的是商品期货,而我国商品期货投资实行保证金交易制度,平常大约只需要8-10%的资金就可以配置100%的基金资产仓位(基金资产与有色金属期货合约价值匹配)。

这相当于基金常年有约90%的现金盈余,这部分资金按照最保守的货币基金收益评估,也有接近年化2%的“固收+”收益,从而再次对基金形成一定的收益增厚。

细心的投资者可以在大成有色ETF的季报等公开信息中看到其基金资产组合。

“高性价比”+“低回撤”+“低波动”

参考大成有色ETF成立以来的长期业绩表现,它还具有“高性价比”+“低回撤”+“低波动”特点,业绩独立于股票市场波动。

大成有色ETF跟踪的业绩基准上期有色金属期货价格指数自2020年3月中旬以来,一路单边走强,趋势明显,至今的累计涨幅为93.62%,但期间最大回撤不到9%。

反观同期股票市场,以两市主要指数为例,同期上证50、沪深300指数的最大回撤分别为23.72%、18.18%(数据来源:wind,截至2021年10月15日)。

性价比/波动

大比拼

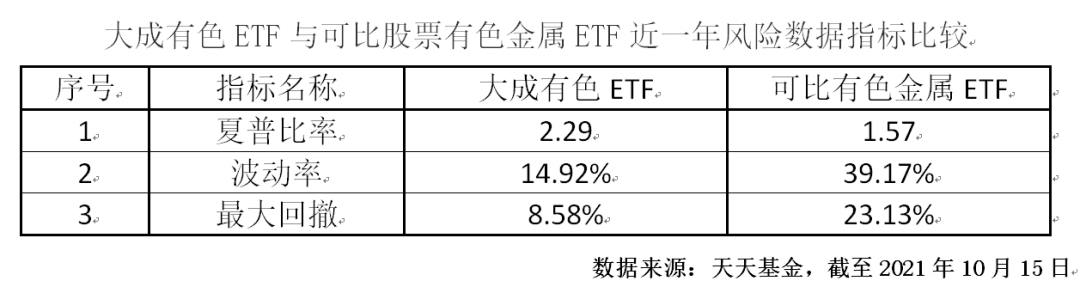

换个投资者认为直观比较的角度看,大成有色ETF与跟踪有色金属行业的“同名”可比股票ETF对比,大成有色ETF近一年的夏普比率(该数值越高,性价比越高)、波动率和最大回撤(该数值越低,性价比越高)分别为2.29、14.92%和8.58%。而可比有色金属ETF(股票)的相应数值分别为1.57、39.17%和23.13%,前者的最大回撤值仅为后者的37%。

有

色

金

属

“谈期色变”?从产品设计上对期货杠杆的潜在风险加以控制。

长期以来,投资者对“谈期色变”的概念根深蒂固。

大成有色ETF虽然跟踪的是有色金属期货价格,但它在产品设计时通过投资制度安排基本去除了期货的杠杆效用。

基金本身不加杠杆,多大的基金资产规模就大体配置同等规模的期货合约市值(最高可达到基金规模的110%),使基金净值表现仅聚焦于有色金属价格本身的变动,从技术上控制了期货杠杆的潜在风险,从而使基金既享受期货保证金交易的制度红利(交易保证金以外的资金可用于现金管理获得额外收益),又有效降低基金资产组合波动。

展望

从宏观层面看,自2020年初新冠疫情爆发以来,全球采取的非常规量化宽松政策,给全球资产提供了史无前例的流动性。

随着全球对抗疫情的逐渐深入和全球经济重启,以及随后各地疫情反复、病毒变异、美国议息、中国抛储、全球通胀压力和近期能源、电力危机等各种扰动因素纷繁复杂,导致全球各种资产价格跌宕起伏、波动加剧,但从实际表现看,各类大宗商品资产价格上涨依然是主基调,部分商品甚至持续创出史无前例的新高,这与一年多前的“负油价”状况形成鲜明对比。

目前全球依然在大宗商品周期的风暴眼中,从历次大宗商品完整周期的时间维度看,单就有色金属而言,本轮大宗商品周期的时间窗口还远未到来。

结合目前全球的货币总量与实际现货需求,其价格窗口也还有高度,两个维度距离拐点都还有较长距离。

近期全球铝、锌、镍、锡等主要有色金属价格均创出本轮周期反弹的新高甚至频繁创出历史新高。同时,叠加今年突然而来的全球能源危机影响,托克、嘉能可等全球主要金属加工及贸易商因为用电成本压力和错峰生产安排的大幅减产计划,给各种有色金属的后续价格走势带来了更多的干扰。参考过往大宗商品完整周期的走势特点,随着后期各种扰动因素的加大,有色金属等大宗商品价格高位波动将加大,但趋势恐怕一时难以改变。

2019年8月我国首批商品期货ETF试点,打通了期货与证券、基金市场的联系,为各类投资者丰富了标准化投资组合工具。

攻守俱佳的中后卫

两年来,从资产表现看,包括大成有色ETF(159980)在内的商品期货ETF均取得较好的收益,近期这类ETF与同类(“同名”)主题股票ETF迥异走势表明,投资过程中进攻时别忘记防守,合理选择低相关性的不同类别资产进行分散配置不失为较好的投资策略:大类资产类别不应拘泥于权益市场不同行业、板块切换,不同行业、板块的股票资产虽然有所不同,但归根结底依然同属于权益类资产,不可避免受其市场特点影响。

事实表明,波动和回撤更低、趋势性更强而又能享受投资制度红利的商品期货ETF是目前顺周期下更具确定性的周期资产,长期从国外经验看,也是标准大类资产配置阵型中攻守俱佳的中后卫。大宗商品资产经过标准化的ETF制度设计,使产品既有证券投资基金特点,又不缺固有商品资产属性,值得长期配置。

风险提示:基金有风险,投资须谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现,指数的表现不直接等同于指数基金。投资者应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。