热点栏目

热点栏目 今年以来南都电源(300068.SZ)进入多事之秋。因业绩预告存在重大差异董事长被通报批评、股东股份历经两次质押、收到证监局警示函等问题接连出现,近两个月股价更是下跌了近30%。

搭上储能热点,且拥有磷酸铁锂和三元动力锂电池自主知识产权的南都电源,为何业绩连遭爆雷?公司究竟遇到了怎样的经营问题?

2020年公司遭遇上市以来净利“首负”

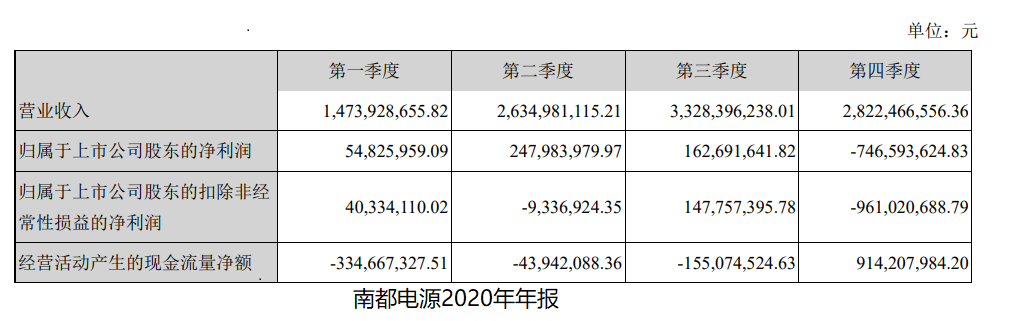

2021年4月27日,南都电源发布2020年年报。年报显示,2020年公司实现营业收入102.60亿元,同比增长13.89%;归母净利润为-2.81亿元,同比大幅减少176.23%。

这是公司自2010年上市以来全年业绩首次为负,相比此前预计盈利2.5亿-3.4亿元的业绩预告,反转来的太过猛烈。

在营收增长的情况下,归母净利为什么会出现如此大的反差?

公司给出的解释是主要受疫情影响:首先,公司大额计提储能电站减值和投资的智行鸿远长期股权投资损失及减值影响约4亿元;其次,具备高毛利的海外销售同比下降11.29%;再者,公司部分数据中心和储能业务推迟三、四季度发货,收入未能在报告期内确认。此外,股权激励费用及存货跌价等也对业绩产生了不利影响。

从公司主营产品来看,工业铅蓄电池、民用铅蓄电池、锂离子电池、再生铅产品销量同比分别增加0.56%、28.18%、192.34%、13%,实现了不同程度的上涨。

从2020年营业收入构成来看,公司主营业务仍以铅类产品为主,其中铅蓄电池产品、再生铅产品收入分别占总营收的48.99%、36.45%,同比增长5.70%、9.30%;新业务锂电池产品营收同比大增近80%,但仅占营收的14.55%。

然而,三大类产品销量增长的同时,毛利率却拖了公司盈利的后腿。营收占比高的铅蓄电池产品、再生铅产品成本分别增加11.51%、15.19%,毛利率分别减少4.57%、4.98%;锂电池17.77%的毛利率为三者中最高,同比减少1.69%,但其成本同比大增83.40%。

锂电池毛利率的降低或因材料成本的大幅上升。根据百川资讯,由于下游需求旺盛,2020年三季度开始锂电材料价格持续上涨。公司2020年锂电池产品的材料成本也同比暴增123.39%,这也成为公司2020年四季度归母净利转负的原因之一。

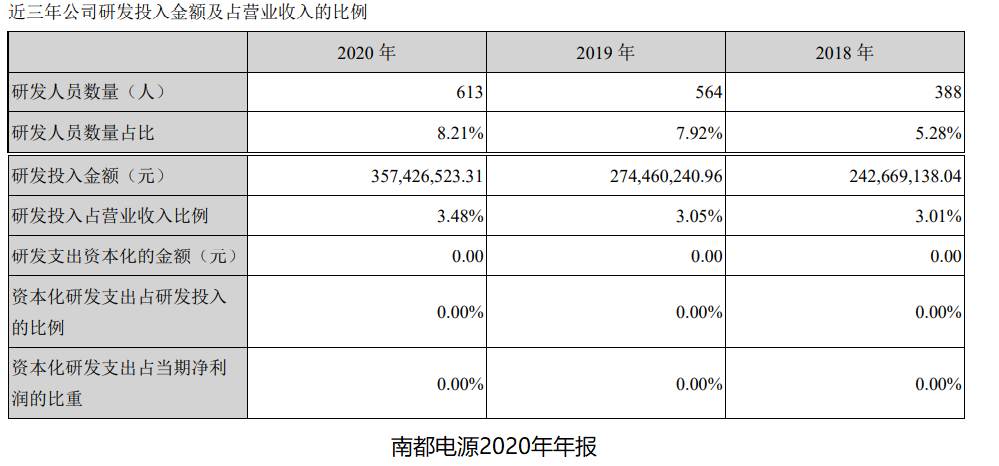

从费用端来看,研发费用以3.57亿元居首,同比增长42.19%。2018-2020年,公司的研发投入和研发人员数量占比整体呈上升趋势:研发总投入占营收的比例为5.28%、7.92%、8.21%;研发人员数量占比为5.28%、7.92%、8.21%。

2021年业绩缘何继续下滑?

如果说公司2020年业绩“首负”是受疫情拖累,进入2021年,公司的经营情况似乎未见改观。

据公司半年报,2021年上半年,公司实现营收65.98亿元,同比增长60.59%,但归母净利润仅为0.37亿元,同比下降87.71%。

半年报公布后,甚至有投资者表示,被业绩下滑的严重程度“吓一跳”,质疑公司处于新能源锂电储能景气赛道,营收也增长不少,为什么利润反而大幅度下滑。

公司回答表示,当期利润下降主要受原材料价格大幅度上涨因素影响,同时因销售规模增加,财务费用、研发费用等期间费用及税金附加均有不同程度增加。

到三季报,公司归母净利润为-0.69亿元,同比下降114.88%;其中单三季度归母净利为-1.06亿元,同比大减165.45%,再度由盈转亏。

公司表示,三季度亏损的主要原因还是受主要原材料价格大幅度上涨因素影响,产品毛利率有所下降。可见公司废旧池回收项目并不能够很好地保障公司产品原材料的供应。

历史数据显示,公司的经营情况自上市以来都谈不上稳定。2020年以前,公司营收整体呈稳步上升态势,但归母净利却几经波折,2012年归母净利同比增长76.85%,到2013年却降为3.21%,2014年更是变成-18.85%,到2015年又一跃成为92.52%,起伏较为严重。

大股东频繁减持

2020年年报显示,前十大股东中有5位实施了减持,共减持4832.46万股,持股比例减少5.61%。其中,香港中央结算公司(陆股通)2020年一季度至三季度都在增持,从四季度开始至2021年二季度进行减持,直至三季报显示退出南都电源前十大股东。

与此同时,宁波中金富盈股权投资合伙企业(有限合伙)、投资者蒋政一也在持续减持之列。

机构持股方面,Wind数据显示,自2019年12月以来,公司的机构持股比例从2019年12月的40.49%降至2021年9月30日的20.72%,一直处于下降状态。

投资项目营收不及预期

近日,南都电源总经理朱保义在回复投资者提问时表示,近几年公司业务转型,进行了储能和新能源动力方面的投资,对经营造成了一定的包袱,业绩也受到了影响。

公司采用自有资金和金融贷款的“动力科技年产2000MWh5G通信及储能锂电池建设项目”“鸿芯动力年产2000MWh高能量密度动力锂电池项目”“华拓年产6GWh新能源锂电池建设项目”“华铂新材料锂离子电池绿色高效循环利用项目”都在实施中,截至2021年上半年累计实际投入金额已有9.27亿元。

从募集资金承诺项目来看,公司2014年7月披露的总投资11.6亿元的“年产1000万kVAh新能源电池项目”一期项目已完成并投入使用,产能已在逐步提升的过程中,但在2021年上半年并未实现效益。

“基于云数据管理平台的分布式能源网络建设一期项目”已于2018年12月31日投入使用,总投资金额5亿元,截至2021年上半年累计实现效益仅为0.57亿元。据悉,该项目效益未达预期的原因是2021年上半年用户经营情况不善,导致相关储能电站出现电量消纳不足的情况,运营效率不及预期。

除项目营收不及预期外,南都电源的经营业绩也受子公司和参股公司拖累。子公司界首市南都华宇电源有限公司、浙江长兴南都电源有限公司、浙江南都鸿芯动力科技有限公司,参股公司北京智行鸿远汽车有限公司等2020年净利润均为负值。这些企业的主要业务仍以铅蓄动力产品生产为主。

总体来看,当前公司不断开展大规模的扩张,但项目的效益却跟不上拓展的步伐,这也导致了公司资产负债率逐年攀升。Wind数据显示,2016-2020年,公司资产负债率分别达30.90%、43.41%、51.57%、51.90%、59.66%。

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>