来源:策略研究

核心观点

1、全球宏观流动性

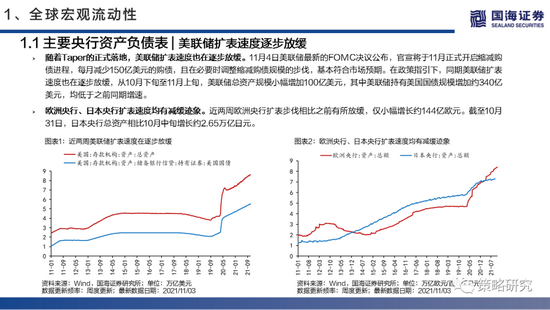

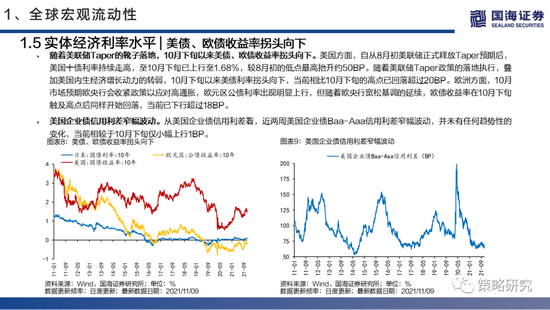

美联储11月FOMC利率决议公布,Taper靴子正式落地,但对何时加息仍存较大分歧。美联储官宣将于11月正式开启缩减购债进程,每月减少150亿美元的购债,且在必要时调整缩减购债规模的步伐,为后续政策的预调微调留下了充足的空间。尽管开启Taper已成定局,但对何时加息仍存较大分歧,后续美联储的加息节奏要紧盯美国的通胀走势。自从8月初美联储正式释放Taper预期后,美国十债利率持续走高,随着美联储Taper政策的落地执行,叠加美国内生经济增长动力的转弱,10月下旬以来美债利率拐头向下,当前相比10月下旬的高点已回落超过20BP。近两周美元指数持续震荡,9月以来的上行趋势预计将暂时告一段落,在加息周期正式开启前,美元指数很难有较大的向上突破空间。

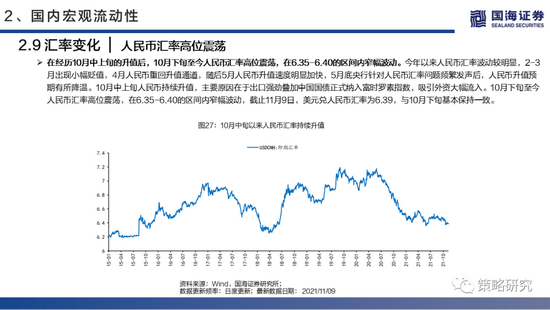

2、国内宏观流动性

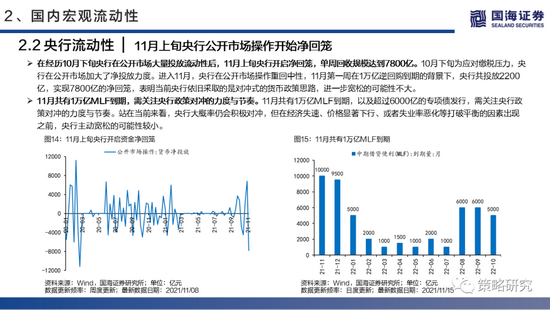

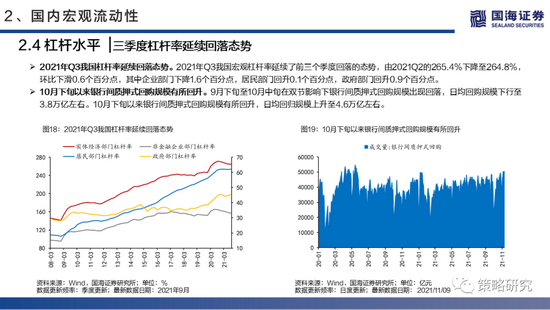

从量上来看,10月社融信贷数据止住下行态势,筑底企稳趋势明显,随着后续宽信用的发力,社融增速有望企稳回升。此外,碳减排支持工具正式推出,利率明显低于其它类型的再贷款,作为货币政策结构性工具的一次创新,后续碳减排支持工具有望成为宽信用的重要抓手。11月上旬央行开启净回笼,单周回收规模达到7800亿。11月共有1万亿MLF到期,以及超过6000亿的专项债发行,需关注央行政策对冲的力度与节奏。当前来看,央行大概率仍会积极对冲,但在经济失速、价格显著下行、或者失业率恶化等打破平衡的因素出现之前,央行主动宽松的可能性较小。

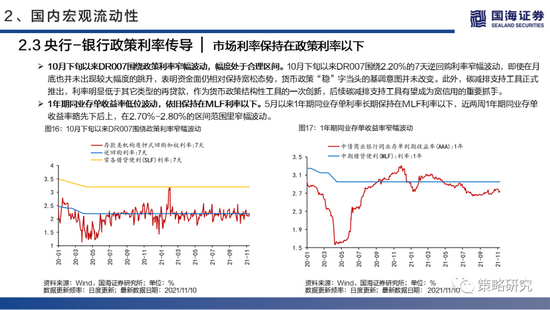

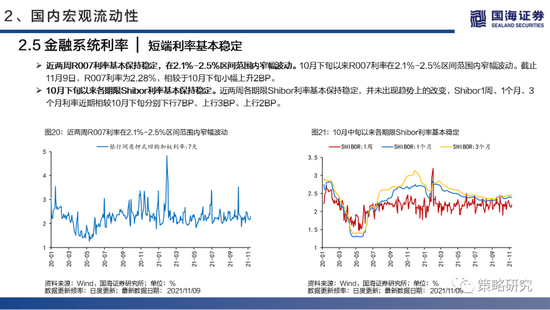

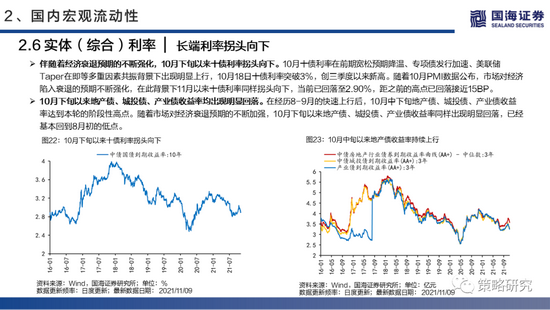

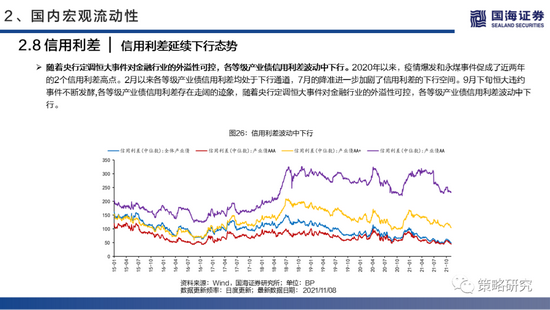

从价上来看,市场利率依旧保持在政策利率以下。10月下旬以来DR007围绕2.20%的7天逆回购利率窄幅波动,资金面仍相对保持宽松态势,货币政策稳字当头的基调意图并未改变。近两周1年期同业存单收益率低位波动,依旧保持在MLF利率以下。实体利率方面,伴随着经济衰退预期的不断强化,10月下旬以来十债利率拐头向下。随着10月PMI数据公布,市场对经济陷入衰退的预期不断强化,在此背景下11月以来十债利率同样拐头向下,当前已回落至2.90%,距之前的高点已回落接近15BP。

3、股票市场流动性

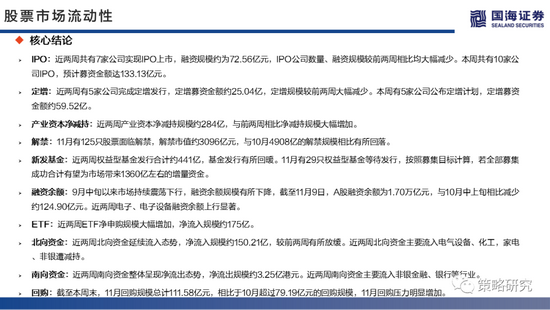

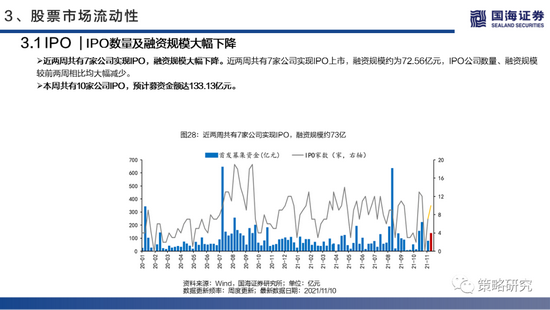

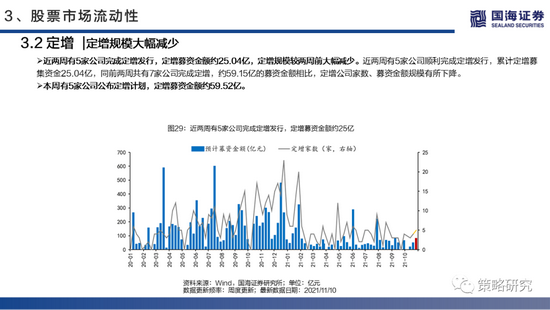

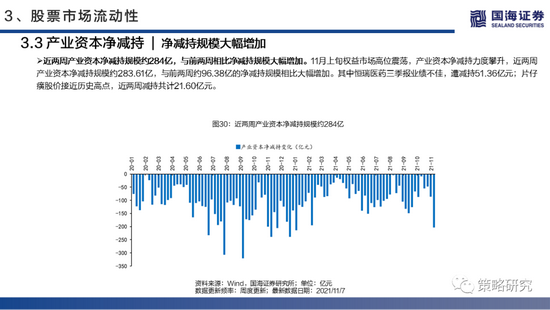

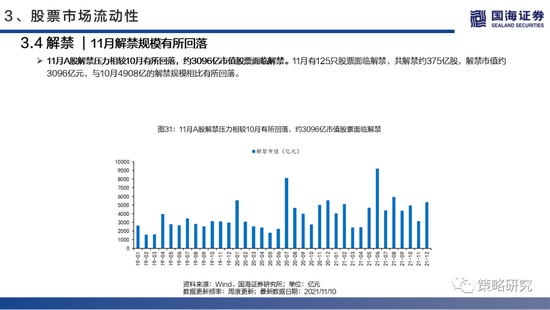

从资金需求角度来看,近两周IPO公司数量、融资规模较前两周相比均大幅下降,定增规模较前两周大幅减少,产业资本净减持规模大幅增加。11月解禁压力相较10月有所缓和。

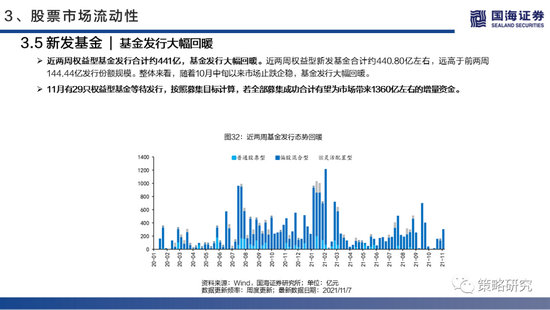

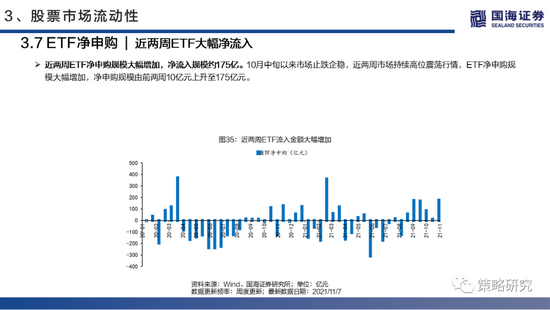

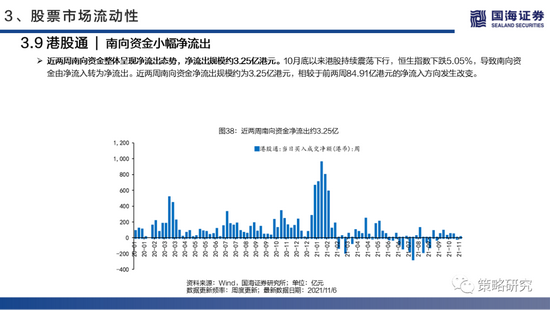

从资金供给角度来看,新发基金方面,近两周权益型基金发行合计约441亿,基金发行有所回暖。11月有29只权益型基金等待发行,按照募集目标计算,若全部募集成功合计有望为市场带来1360亿左右的增量资金。近期融资余额持续下行,ETF净申购大幅增加。近两周北向资金流入放缓,净流入规模约150.21亿,主要流入电气设备、化工,而家电、非银遭外资减持;近两周南向资金整体呈现净流出态势,净流出规模约3.25亿港元。近两周南向资金主要流入非银金融、银行等行业。

4、风险偏好与估值

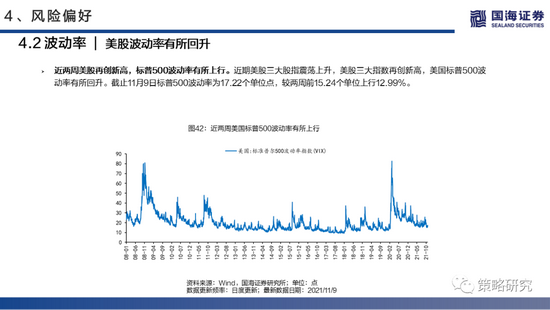

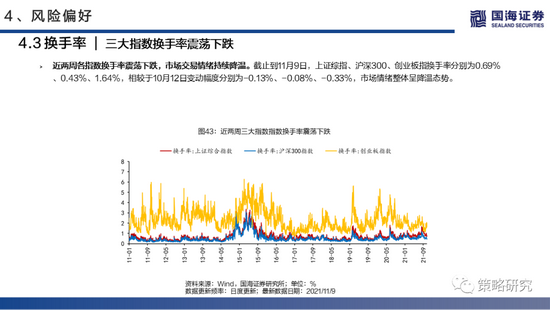

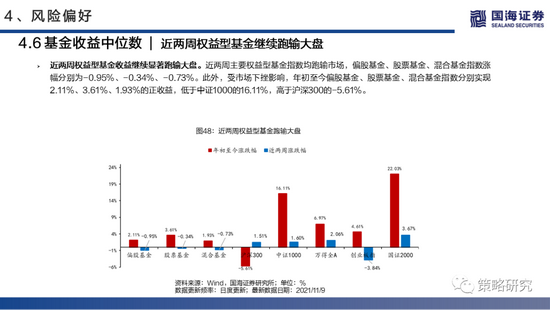

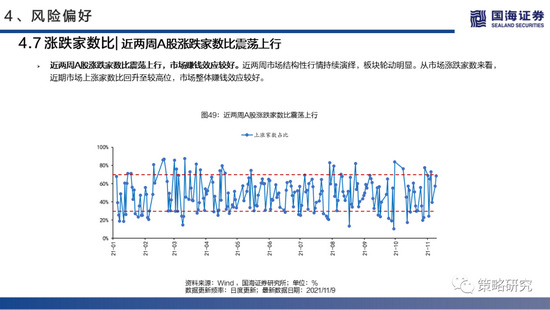

风险偏好方面,近两周股权风险溢价高于均值1.77%,整体呈现小幅上行。近两周各指数换手率小幅回落,市场交易情绪持续降温。主要权益型基金指数均跑输市场,偏股基金、股票基金、混合基金指数涨幅分别为-0.95%、-0.34%、-0.73%。近两周A股涨跌家数比有所回升,市场赚钱效应较好。从全球角度来看,近两周美国三大指数再创新高,美国标普500波动率有所回升,避险资金中黄金价格和日元指数同步上涨,风险资产价格出现分化趋势;比特币价格也再创新高,美国高收益级企业债收益率震荡下跌。

估值方面,近两周国内市场呈现震荡向下格局,全市场平均市盈率水平有所回调,但创业板估值小幅回升。风格层面来看,近两周消费、成长板块估值有所回升,周期估值持续回调。行业来看,农林牧渔、传媒估值抬升明显,周期板块遭遇资金抛弃,采掘、钢铁、建材等行业估值纷纷回落。

风险提示:流动性收紧超预期;经济发展不及预期;中美摩擦加剧;疫情超预期恶化。

正文如下

快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>

快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>