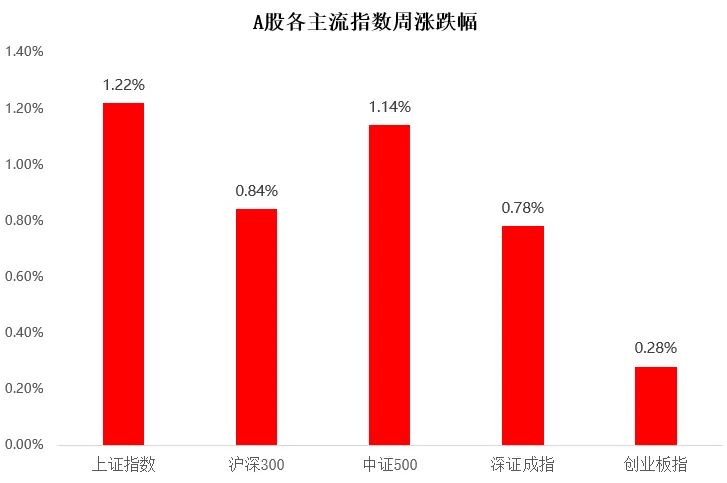

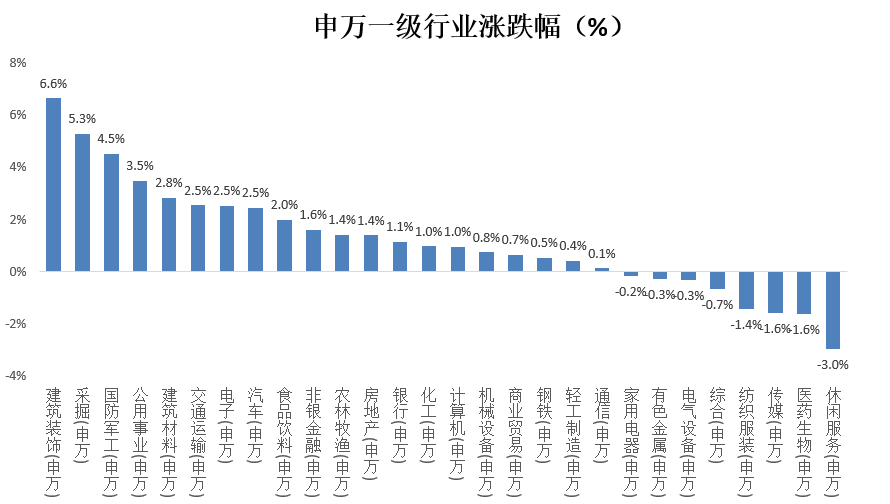

回顾上周,沪深300指数上涨0.84%,上证综指上涨1.22%,深证成指上涨0.78%,创业板指上涨0.28%;分行业来看,建筑装饰板块(+6.64%)、采掘板块(+5.28%)和国防军工板块(+4.52%)涨幅居前;休闲服务板块(-2.96%)、医药生物板块(-1.63%)、传媒板块(-1.59%)跌幅居前。(来源wind,统计区间:2021/11/29-2021/12/05,申万一级行业指数分类)。

(来源wind,统计区间:2021/11/29-2021/12/05,申万一级行业指数分类)。

重点板块分析

建筑装饰涨幅第一,主要原因经济稳预期逐步升温,基建边际改善;

建筑装饰涨幅第一,主要原因经济稳预期逐步升温,基建边际改善; 采掘涨幅第二,主要原因经历前期调控后价格逐步企稳;

采掘涨幅第二,主要原因经历前期调控后价格逐步企稳; 国防军工涨幅第三,主要原因大国地缘不断升温,军品业绩向好。

国防军工涨幅第三,主要原因大国地缘不断升温,军品业绩向好。

(来源wind,统计区间:2021/11/29-2021/12/05,申万一级行业指数分类)

建议关注伴随经济企稳而有望复苏的食品、家电行业;符合经济稳增长发力点的电力建设、输电设备行业;货币宽松直接利好的非银金融行业。

中欧基金观点

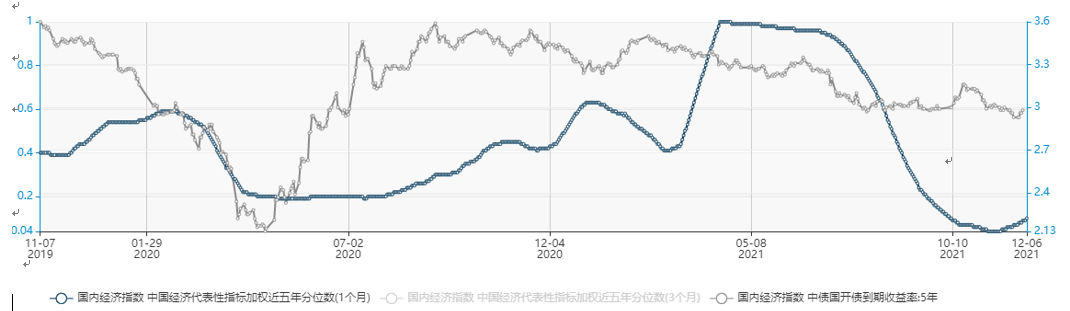

行至12月,国内稳增长政策持续加码,但经济表现整体仍处于降速区间。伴随未来几周11月宏观数据的陆续出炉、12月中央经济工作会议的召开等因素的驱动,稳增长政策路径将更加清晰,市场对经济企稳的预期有望升温。海外新冠新毒株肆虐对全球经济表现增添了额外的不确定因素,再加上美联储货币政策正常化进程启动,海外市场的震荡或影响A股的反弹进程。但考虑到国内经济企稳的预期、中国央行更温和的货币政策表态和A股近期仍较充裕的流动性,预计A股年末表现较强。

后市展望

在布局明年行情的过程中,可以加大对以下板块的关注:

1)消费伴随经济的企稳而有望复苏,且往年春节前消费股具备终端销售放量的预期,建议关注食品饮料和家电等行业;

2)经济稳增长的发力点预计将落在符合双碳政策规划的新能源基建,建议关注其中电力建设、输配电设备、新能源电站运营领域;

3)货币政策转宽松直接利好金融行业的盈利改善,尤其关注非银领域,保险行业在近两年的低迷后明年线下保费收入增速存在较强的改善预期。

对于债券市场,上周五总理在会见IMF总裁时提及将适时降准,加大对实体经济特别是中小微企业的支持。本次降准与7月降准的不同之处在于:

1)目前市场对经济已经形成了较为悲观的一致预期,预期差较小;

2)本次降准与监管对恒大事件的协调发生同时出炉,与潜在的宽信用联系较强。我们认为,降准短期来看对债券市场形成利好,但此次利率下行的持续性或弱于上轮。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。