如果简单的用偏债混合型基金和混合债券型二级基金的规模作为固收+基金的替代规模,我们发现,自今年年初至11月末,这类产品新发规模已经超过4500亿,连续两年发行规模超过4000亿,较2019年发行规模大幅增长。以债券资产为主,适当配置权益类资产的投资策略产品越来越受到机构和渠道客户的欢迎。细究其中原因,我们认为应该全方面做好准备,抓住当前中国经济发展阶段赋予固收+基金的时代机遇。

一、 经济高质量发展背景下对高Calmar指标产品具有强烈需求

中国共产党十九届六中全会通过的《中共中央关于党的百年奋斗重大成就和历史经验的决议》着重强调,必须实现创新成为第一动力、协调成为内生特点、绿色成为普遍形态、开放成为必由之路、共享成为根本目的的高质量发展,推动经济发展质量变革、效率变革、动力变革。实现高质量发展是我国经济社会发展历史、实践和理论的统一,是开启全面建设社会主义现代化国家新征程、实现第二个百年奋斗目标的根本路径。我党对经济高质量发展已经赋予很深刻的内涵和重任,从过去5年我国的经济改革措施中可以看出,任何与高质量发展方向相违背的行业、现象和问题都会被得到整治和处理。其中,“地产行业金融化”和“资管行业刚兑化”问题尤为突出,挤占大量金融资源,成为近年来逐渐整治的对象。

金钱永不眠,当资金开始逐渐从地产行业和刚兑型的资管行业撤离时,需要寻找新的高收益风险比投资方向。因此,当资本市场能够提供高Calmar指标的资管产品时,投资需求的资金体量巨大并且诉求强烈。高Calmar指标意味着投资人希望能够控制回撤风险,但能够承受一定的回撤风险,对收益率有一定的诉求,但又没有完全追求高收益。以固收和权益资产搭配的固收+策略产品较好的承接了这部分资金的诉求,近年来快速发展。

二、 经济高质量发展背景下股债资产可能均受益

我国在高质量发展过程中,秉承以人民为中心的发展理念,强调宏观经济稳定性,培养富有竞争力的企业和创新驱动的发展模式,我们的经济发展将不再一味追求高增长,经济增速缓慢下行并稳定在某一区域是高质量发展要求下经济发展客观规律的体现。通过对比中美经济体量、增速和资本市场的表现,为我们展望中国经济高质量发展背景下资本市场走势提供了广阔的视野。对比中美经济,我们当前经济体量大致相当美国20年前的经济体量。

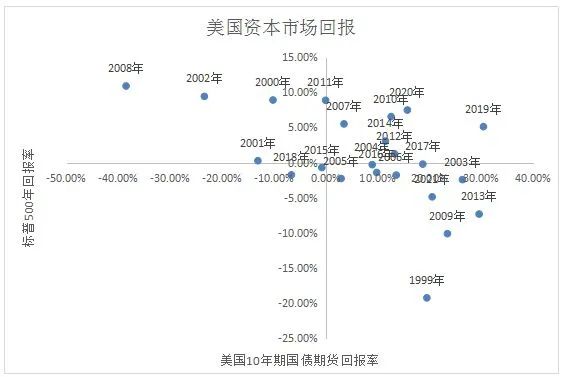

为简单起见,我们使用标普500年化回报率作为美国权益资产回报率代表,美国10年期国债期货回报率作为美国债券资产回报率代表,统计发现美国自1999年以来23个年份中,有7个年份是股债双牛年份,股债双熊的年份仅有2个,如果按照债8股2的简单策略计算,居然有17个年份资产回报率为正。我们使用的债券资产代表数据可能过于简单,如果使用更全面的数据,效果可能更好。

为什么美国资本市场有如此好的回报率?粗略看来,在经济增速平稳下滑过程中,全市场流动性很难收紧,创新型高成长权益资产将受益,债券资产也将受益。我们中国当前经济总体量与美国1999年经济总体量相当,美国资本市场表现为我们提供了信心。在高质量发展的要求和创新驱动下,中国资本市场的表现很有可能与美国当年的表现类似,股债双牛,或者说成长股结构型牛市和债券市场中长期牛市为提供满足投资人要求的固收+策略产品提供了可能。

三、 以满足客户需求为根本出发点,做出产品区分度

资本市场瞬息万变,客户需求千差万别,没有一个策略能“一招鲜吃遍天”,也没有一款产品能够满足所有客户的需求,基金经理需要将满足客户需求作为产品定位的出发点,通过区分不同的客户需求,将需求类似的客户尽量集中在同一类产品中,并根据不同的客户需求制定差异化的投资策略,最后体现在产品的净值曲线上。

对于固收+策略基金我们还在摸索过程中,我们认为客户对固收+策略基金的共同需求主要体现在以下两个方面:

一方面,对于所有的固收+基金均需要控制回撤。反而言之,如果一个固收+基金不能控制回撤,客户为何不去直接投资权益资产比例更高的股票基金?因此,我们认为控制回撤是固收+基金的基本需求。控制回撤的方法很多,取决于产品收益目标和风险承受能力,简单而言,仓位控制和高换手率可能是控制回撤的基本方法。

另一方面,高Calmar指标可能是客户的核心需求。站在客户角度思考问题,客户可能既需要有效的控制回撤,又需要有较好的投资回报率;在权益熊市时希望产品能守住收益底线,在权益牛市时希望产品能跟上资本市场上涨的步伐。因此,我们的产品特征最好能体现出高Calmar指标特征,不是一味以牺牲收益率来控制回撤,这就对我们资产配置和交易能力提出很高要求。

简单总结一下,我们的目标就是做出基于最大回撤基础上的高Calmar指标固收+产品。根据客户的风险承受能力,我们认为最大回撤可以分为2-3%、3-5%和5-10%三大类,在此基础上,我们力争提高产品的Calmar数值。长期来看,我们认为固收+基金投资策略的答案一定不是唯一解,不存在“一招吃遍天下”的可能。在对债券资产久期把握、权益资产行业均衡、集中度、换手率和权益仓位等方面进行多维度调整。相比于股票基金更多考虑相对收益,固收+基金在绝对收益思维模式下,多变量和多维度的调整是存在多元解的,而这正是在当前时代需要我们进一步仔细考虑的问题。

数据来源:Wind

数据截止日期:2021年11月30日

作者

国寿安保稳弘混合型证券投资基金

国寿安保稳悦混合型证券投资基金

国寿安保璟珹6个月持有期混合型证券投资基金

基金经理 阚磊

免责声明

本报告版权归国寿安保基金管理有限公司(以下简称“本公司”)所有,仅供本公司客户以及公司内部研究交流使用,不得用于任何其他目的。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告不构成购买本公司旗下产品的要约邀请或要约,涉及本公司旗下产品的描述或说明,均以各产品的基金合同、招募说明书等法律文件为准。

市场有风险,投资需谨慎。本报告所载的信息、材料及结论只提供特定客户作参考,不构成投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

在法律许可的情况下,国寿安保基金管理有限公司及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供其他服务。