来源:伟哥论市

核心观点

近期A股20CM涨停板家数逐渐增多,意味着资金更青睐于有题材、有空间的标的。市场对政策宽松的预期,是大盘震荡盘升的动力,短线蓄势不改大盘上涨趋势。

盘面分析

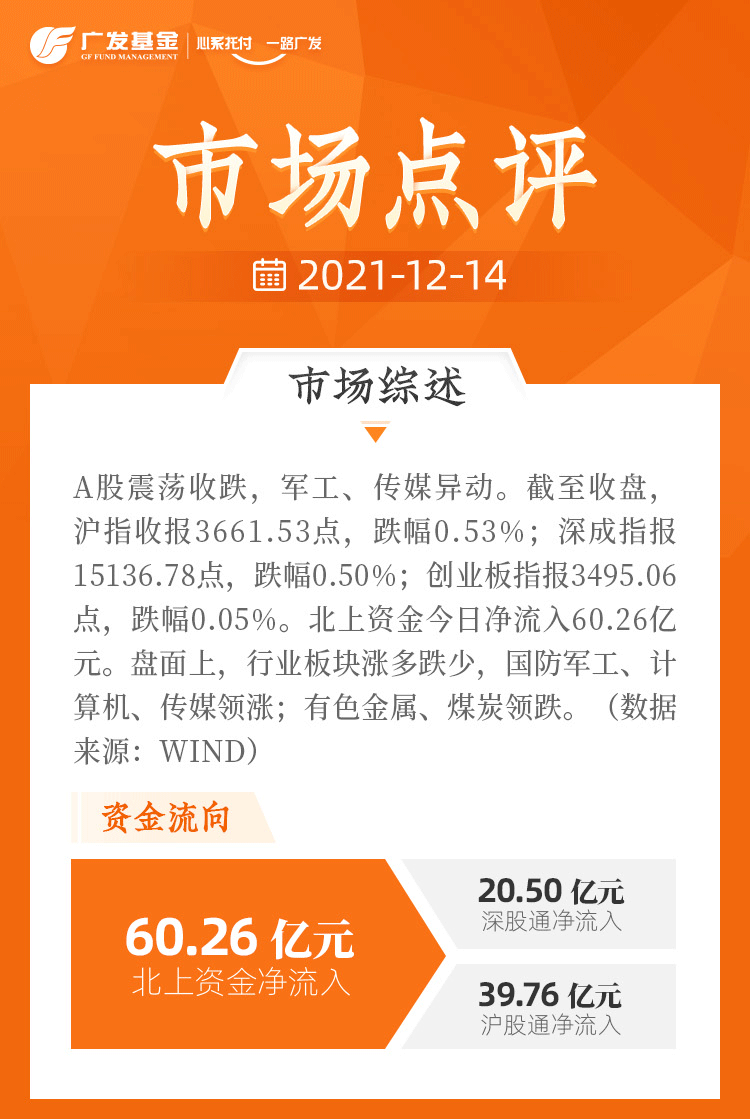

外有对美联储货币政策紧缩的焦虑,内有对奥密克戎蔓延可能加剧的担忧,周二大盘缩量震荡回落。最终,大盘以下跌0.53%收盘,创业板下跌0.05%,两市总成交量较前一交易日减少约10.2%,大盘缩量明显,场内资金快速调仓,市场情绪回落,信心等待补足。

量能有所减少,个股活跃度减少,分化有所加大,昨有92家个股涨停,其中有12家个股为20%涨停板,有108家个股涨幅在10%涨停板之上,有4家个股跌幅在10%跌停板之上,1家个股跌停,涨幅超过5%个股有266家,跌幅超过5%的个股49家。涨幅居前的为数字货币、航天军工、互联网、智慧医疗等,跌幅居前的为稀土、汽车整车、建材、磷化工、锂矿、钢铁等,各大指数悉数翻绿,元宇宙炒作有所回落。量能明显减少,赚钱效应减少,亏钱效应增加,题材快速轮转,市场明显缩量,杀跌动力不足,是周二盘口主要特征。

技术面分析

从技术上看,周二大盘低开低走,盘中窄幅震荡整理运行,并呈价跌量缩的态势,5日均线失守,盘中留下一个6.38个点的缺口,K线组合形态构成向下“岛型”反转态势,价跌量缩的量价关系说明市场杀跌动力不足,技术上存在反弹要求,短线能否回补将决定大盘运行的态势是强还是弱。

分时图技术指标显示,5分钟MACD指标连续底背离,5分钟SKD指标底背离,15分钟SKD指标底背离且金叉,30分钟MACD指标底部且金叉,技术上盘中有反弹要求,但15分钟、30分钟及60分钟K线组合形态都为“岛型”向下反转,加之30分钟及60分钟MACD指标空头强化,短线反弹空间有限。

上证50价跌量缩,5日线支撑,日线SKD指标死叉,短线盘中还有回调压力,但日线MACD指标处于多头,技术上存在着反弹要求。

创业板价跌量增,5日线继续强势上行,短线盘中有回调要求,但回调空间有限,5日线有支撑,短线还有上行要求,但跨越3520.29点之上则日线MACD指标将顶背离,短线上升的空间有限,调整的压力将呈现。

综合技术分析,我们认为,短线大盘还有回调压力,但3650点附近有技术支撑,技术上回落空间有限,技术上调整到位后将有反弹要求,技术上回补缺口后,大盘岛型向下反转形态难以持久,震荡盘升还是主基调。

基本面分析

反弹后的美股又跌了,周一领跌的是与流动性相关性较强的美纳指,当日纳指的跌幅远超于美道指及标普500,短暂蓄势的美元指数又有重新走强的迹象,但值得注意的是,美10年期国债收益率并未大幅走高,反而逆市走出了回落走势,以原油期货为代表的大宗商品价格则经过反弹后,未再续强势,也走出了震荡回调走势,除A股强势外,全球主要经济体资本市场也以回调整理的态势等待着。

引发美股大幅回落,大宗商品价格强势难续的原因,就是美11月CPI为6.8%,创1982年6月以来新高,剔除波动较大的食品和能源价格的核心CPI同比上涨4.9%,为1991年6月末以来的最大年度涨幅,严重的通胀压力让本周即将召开的美联储议息会议结果充满了变数,对美联储货币政策收缩预期,市场预期美联储紧缩的“鹰”派言论会更高调,市场预计美联储Taper节奏会加快,加息节奏不确定。

那么,美联储明年加息之后会缩表吗?我们的答案不变,即美联储缩表依旧不可能,因为美股绑架了美政府与美联储,毕竟消费占美GDP的70%,美消费主要是居民消费,居民消费能力与信心与他所持有的资产价格走势成正比,美居民持有的资产50%以上是股票,美股能否稳定运行也就决定着美经济能否稳定运行,维护美股稳定运行的是流动性,美联储可以Taper减少流动性注入,可以加息抑制通胀,但美联储不会通过缩表方式来收紧流动性,毕竟现在的美股与2017年的美股不可同日而语。

2017年9月20日,美联储宣布当年10月开始缩减总额高达4.5万亿美元的资产负债表,以逐步收紧货币政策,但当时美股并未受到缩表影响,而是继续走出上行的牛市行情。美股之所以能在紧缩的政策环境下继续走牛,原因就在于当时美纳指在6400点附近,美道指在22400点附近,美标普500指数在2500点附近,美经济处于上升期,美股的估值压力并不大,美联储缩表对金融市场未能形成负面影响。

时隔仅四年多,美股经历了大幅上涨过程,美纳指最高涨至16200多点,再涨幅1.53倍,美道指最高涨至36500多点,再涨幅63%,美标普500指数最高涨至4743点附近,再涨幅90%,估值已形成了一定的泡沫,疫情对美经济的负面影响仍存在,尤其是美高通胀对美经济影响短期内难以消除,一旦美联储以抛债的方式来收紧美元流动性,则流动性将成为压倒美股的最后一颗稻草,美股一旦崩盘,届时美经济也许就会崩掉,这是美联储货币政策不得不顾忌的原因之一。

美联储货币政策另一个不得不顾忌的原因之一,就是美潜在的债务危机问题。疫情爆发之后,美联储实施无限量QE,大肆印钞票,美政府实施相当积极的财政政策,以举债的方式直接为居民发钞票,市场流动性泛滥,美元形成大量的外溢现象,需求推升了通胀,高举债提高了美潜在债务风险,美政府不断提高政府债务上限,今年10月以来,美政府已二次要求提高政府债务上限,每一次参众两院都吵的不可开交,但投票还是要通过的,否则不但美政府关门,美债务风险也可能爆发,此时若美联储一旦缩表,则对美债务危机可谓“落井下石”,这是美各方难以容忍的。

我们一直强调,不要听美联储怎样说,要看它怎样做,只有落地的才是算数的,其余的都叫不确定性。我们认为,美联储鹰该是外“鹰”内“鸽”,原因就是美联储的“鹰”是被CPI胁迫的,不得不做出“鹰”的姿态,意在打击大宗商品价格的持续上涨,毕竟造成美高通胀的是输入性通胀,是需求端拉动供给端价格上涨所造成的,下调关税及发出强硬的“鹰”派言论,是压制通胀两大重要手段,但美联储内心还是希望“鸽”的,债务危机及经济稳定还是美政府及美联储真正所关心的,本周美联储货币政策的“靴子”如何落地,在一定程度上反映出美联储内心真实想法。

本周美联储议息会议结果,在一定程度上将影响全球金融市场走势,这也是近日周边市场走弱的原因所在,市场在等待,等待着美联储最终的政策取向。受此影响,在经历之前强势上涨走势的A股,昨也走出了回调走势,技术上K线组合也形成小的向下“岛型反转”态势,意味着短线大盘继续横盘蓄势整理,等待着消息面进一步明朗。

操作策略

2021年的中央经济工作会议,既给经济稳增长吃了“定心丸”,也给A股市场吃了“定心丸”,信心重塑的A股将继续“牛在途中”,政策推动的结构行情仍将“此起彼伏”。操作上,轻指数、重个股,逢低关注券商、煤炭、新能源、新材料、有色、机电、信息技术及“三低”底部股,回避“三高”股及退市风险股。

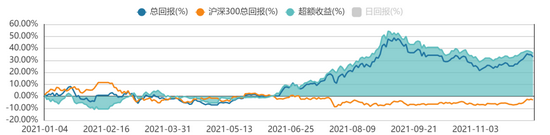

择时模拟股票组合

图表1:2021模拟股票组合

代码

简称

前日收益

所属行业

159792.SZ

港股通互联网ETF

-2.63%

科技

515850.SH

证券龙头ETF

-0.63%

指数

512710.SH

军工龙头ETF

0.89%

军工

399806.SZ

环境治理

0.59%

环保

000977.SZ

浪潮信息

0.57%

信息

600048.SH

保利发展

-3.59%

房地产

600908.SH

无锡银行

-1.23%

银行

600030.SH

中信证券

-1.31%

券商

300053.SZ

欧比特

1.35%

电子

600795.SH

国电电力

-1.03%

电力

601336.SH

新华保险

-0.43%

保险

601600.SH

中国铝业

-4.85%

有色金属

002660.SZ

茂硕电源

0.00%

电子

600089.SH

特变电工

-1.95%

电气设备

数据来源:

方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯

年终理财爆款福利!领取8%+理财券,每日限额2000份,先到先得!