1月4日,中信建投分析师发布的一份研报预测了9年后东方财富的净利润水平,引发市场关注和热议。

中信建投预计,东方财富2030年的收入可达723亿元,归母净利润可达到474亿元。作为如今券商股的市值一哥,东方财富被称为“券茅”,现在市值仅为3500亿,且此前机构预测的东方财富2021年业绩均值不到80亿,现在一下能看到9年后的业绩,假如投资者格局一把,岂不是要炒到万亿市值?

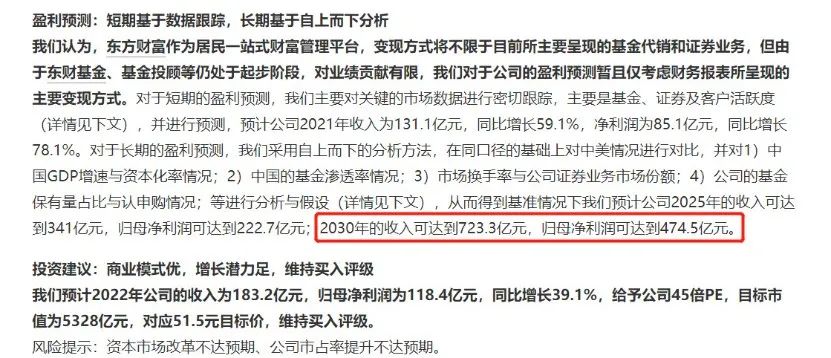

对于长达9年的盈利预测,该分析师称综合五方面因素自上而下分析得出:一是对中国GDP增速与资本化率情况作出了分阶段预测;二是给与中国的基金渗透率作出了每年提升2个百分点的假设;三是假设市场换手率不变,预计东方财富的股基交易市场份额每年提升0.3pct;四是分析东方财富的基金保有量占比与认申购情况;五是在保守情况下对销售费用率与管理费用率进行一定的递减。

最终,该分析师预计东方财富2030年的收入可达723亿元,归母净利润可达到474亿元;2020年——2030年的收入复合增长率超24%,2020年——2030年的净利润复合增长率接近26%。

面对“不靠谱”的质疑,刚刚,中信建投悄悄删除了这份预测期长达9年的研报。

有券商研究所负责人表示,“预测未来10年甚至30年经济潜在和实际增速是可行的,因为有过去几十年的大量数据做支撑,但预测上市公司业绩则不可行。”因为相关业绩预测规则上要求审慎给出结论,3年以上的“精确预测”明显不够审慎。3年后很多情况如环境、条件等会发生很大变化。

此外,也有专业人士认为,互联网券商与传统券商有较大不同,这份研报中的估值体系逻辑本身就存在问题。

对于经济模型而言,时间越长,变量越多,混沌现象越明显。有任泽平加持的情况下,一年前的许家印不会预计到如今恒大市值只有200多亿港元出头。2021年4月份,天风证券的研报还认为K12教培行业马太效应或进一步显现,新东方会持续验证自身商业模式有效性和持续成长性。很多人低估了“房住不炒”“双减”“集采”“反垄断”的影响,高估了公司穿越周期的能力。

当然,也很少有分析师能够预测到,2001年上市当天市值不足百亿的贵州茅台,这个红军四渡赤水所在地的河畔酒厂能够成为A股近2.5万亿市值的“股王”。

巴菲特说过,“宁要模糊的正确,不要精确的错误”,以此来看,券商研报预测到9年、甚至40年后的公司业绩,算不算是一种精确的错误呢?

偏偏在A股市场上,如今这种终局思维却很盛行,券商分析师乐于给出几十年后的业绩,成为十倍赛道股的推手,而后多数是一地鸡毛。

还记得2021年8月那个火热的夏天吗?当时的新能源行情异常火爆,国信证券3名分析师大胆在研报中预测宁德时代2060年业绩,称宁德时代2060年储能业务营收体量约为1500-2000亿元,中枢将达到1714亿元;对应的储能净利润中枢为171亿元。

两个月后,深圳证监局对其出具警示函的行政监管措施。深圳证监局表示,该份研报对宁德时代储能业务2060年营收中枢的预测存在部分假设不够审慎,分析逻辑不够严谨的问题。

总的来说,近年来一些“浮夸”“猎奇”甚至“奇葩”的研报屡见不鲜。去年,同样是中信建投分析师,被巨星科技董秘吐槽“业绩预测太激进,公司做不到”,还有中信证券预测贵州茅台茅台股价将上3000元。不难发现,这些研报最后与实际情况大相径庭。

针对此,监管层已多次出手整治。2020年出台的《发布证券研究报告暂行规定》就曾明确:制作证券研究报告应当合规、客观、专业、审慎。署名的证券分析师应当对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!