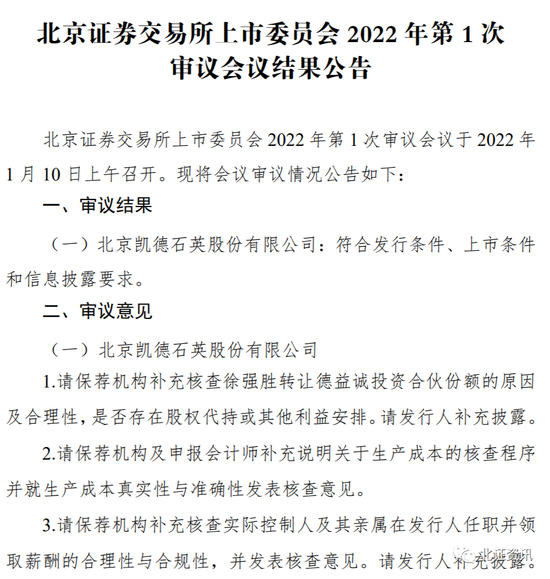

热点栏目

热点栏目 今世缘(603369.SH)1月10日晚公告,经初步测算,公司预计2021年度实现营业收入63亿元至65亿元,同比增长23%至27%;预计归属于上市公司股东的净利润19亿元至21亿元,同比增长21%至34%。

这是白酒板块首家披露2021年全年业绩预告的上市公司,若取中值,今世缘在去年业绩增速也恢复至2018年、2019年水平。

今世缘2021年前三季度营业收入为53.35亿元,归母净利润为16.99亿元,同比增长29.33%,在白酒板块中增速居中。亦可算得其第四季度净利润区间在2.01亿元至4.01亿元,业绩基本符合市场预期。

今世缘全年稳定增长也在意料之中。去年三季报显示,报告期末今世缘预收款8.6亿元,同比增加35.8%。良好的预收款数据是公司业绩的保障。

今世缘公告表示,本次业绩预增主要原因是公司聚焦白酒主业,市场份额不断拓展,产品销售收入稳步增长。同时,公司产品结构进一步优化,尤其是公司“特A+类”产品销售增长较好(指含税出厂指导价300元以上白酒产品),预计收入增速超过35%,占公司收入比重也进一步提高,达到65%左右。

去年业绩虽然稳定增长,但今世缘股价表现十分平淡。2021年期间,今世缘全年下跌4.39%。

这也与整个白酒板块走势相关,白酒板块经历了2020年的大涨后,在2021年整体下滑2.60%。

今世缘为白酒行业中的区域次高端龙头,位于江苏省。公司持续向次高端及以上倾斜,市场也对2022年次高端龙头白酒表示看好。

国海证券食品饮料分析师薛玉虎认为,展望2022年,白酒板块延续结构性行情,次高端仍是最大机会,看好茅台+区域次高端龙头。“考虑到2021年各龙头在报表端均留有余力,且当前回款节奏良好,预计2022年龙头酒企将大概率实现开门红,全年向上趋势更明朗,但依然是结构性的机会。”

对高端价位,薛玉虎认为,经过多年成长基数已逐渐抬高,未来将大概率回归稳健增长,应适当降低预期。同时,“当前白酒行业正由第一成长阶段向第二成长阶段转型,次高端将接棒高端实现弹性增长,建议重点把握次高端大趋势,持续看好根基扎实、不断升级的区域龙头。”今世缘是其中之一。

对今世缘,薛玉虎认为,其“十四五”顺利实现开门红,2022年公司产品结构优异,未来仍会继续享受次高端扩容红利,股权激励等利好落地也将带来催化。

值得注意的是,今世缘全国化进程迟迟未有良好进展。2014年上市之初,今世缘就曾提及要实现全国化,然而截至目前江苏仍是其最重要的市场,公司2019年、2020年和2021年一季度在江苏市场实现的营业收入分别占公司当年营业收入的93.62%、93.55%和92.72%。

不仅如此,去年第三季度数据显示,当季今世缘在江苏省外的经销商环比净减少18家。也似乎说明今世缘在省外的布局似乎遇到了一定困难。

2021年12月29日,今世缘举行2022今世缘发展大会,公司管理层称,省外突破要多措并举。区域上以周边化和板块化为战略方向,推进“百城突破工程”,攻坚10个准亿元省级板块。

华东地区是酒企竞争最激烈的市场之一。此前今世缘曾提及2025年营收超过100亿元,争取达150亿元。公司若要实现150亿元的目标,那么省外市场将是其必需突破的瓶颈。

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!