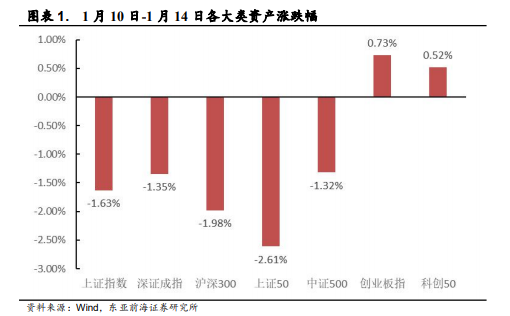

上周债市收益率震荡下行,美联储鲍威尔谈货币政策正常化路线的表态边际温和、国内本土新增疫情等消息均对市场情绪带来了提振,但上周债市交易的重心还是在等待MLF操作结果和后续进一步的政策动向上。对货币政策的宽松预期叠加前述因素对情绪的提振,上半周呈收益率小幅下行态势。进入下半周,物价、金融、进出口数据公布,均收录于预期范围内。

月频来看,地产低迷、出口动能环比微降、社融依赖债券融资企稳的连续走势也在验证2021年四季度以来市场对基本面的预期。因此,结合均衡偏紧的资金面,下半周债市整体回归震荡格局。

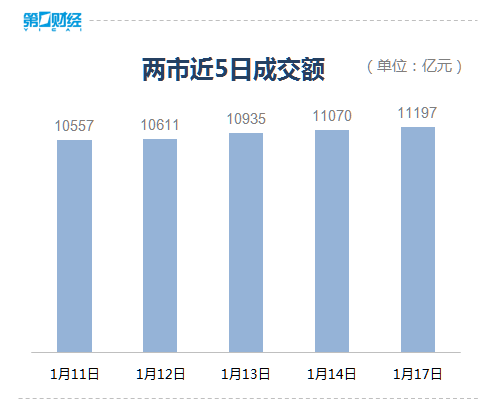

前期央行公开市场累计进行500亿元逆回购操作,当周共400亿元逆回购到期,累计净投放100亿元。1月19日为纳税申报日,随着月度缴税和春节的逐步临近,加之上周国债与地方债的一级发行的环比大增,上周资金面均衡偏紧。上周五DR001加权2.20%,DR007加权2.30%,分别较上上周五上行36BP和50BP。

债市在预期政策进一步宽松、本土疫情扩散、海外美联储鹰派表态不及预期的共同作用下,利率整体小幅下行。全周来看,两年国开210202下行2.5BP至2.4650%,三年国开200203下行5.75BP至2.5825%,五年国开210208下行3BP至2.7700%,七年国开180210下行2.5BP至2.9825%,十年国开210215下行0.95BP至3.0840%;五年国债210011下行4BP至2.5725%,十年国债210017下行2.5BP至2.7925%的水平。

大方向上,收益率曲线持续走陡。信用方面,息差保护助力信用债表现较好,上周收益率下行态势持续。短端表现优于长端,1年期下行4至6BP,3年期下行3至7BP,5年下行幅度较小。城投与上游能源行业产业债仍旧为收益率下行主要驱动力量,中等资质城投下行幅度较大,达4至5BP。地产债收益率整体持续受到外资评级下调、债务展期、非标负面舆情的利空消息影响,临近到期,期限收益率有所上行,部分交易所品种盘中跌停。

核心观点

当前处在宽货币宽信用过程中,一月的高频数据仍在体现房地产处于低迷区间、生产端启动效果一般、社融结构仍有改善空间的态势,大环境对债市并无明显利空。本轮宽信用周期,伴随着对地产行业平稳发展的维护和房地产金融风险化解、也存在对基建方面隐性债务扩张的制度把控,这些因素均或导致政策面传导至基本面需要的时滞更长。

从信贷供给与需求上来看,短期企业盈利预期和融资需求低迷,金融机构对贷款资产信用风险出现担忧及风控升级。二者的共同作用决定了信贷长期的提振需要进一步的政策推进和更长的传导时间。短期或出现大行与中小行信贷投放速度的分化,存量储备项目投放速度与新增信贷需求增速(如新增按揭)的分化。跟踪社融-M2增速差指标,可以看到指标再次走低,结合企业中长贷偏弱、房地产销售增速低迷的表现,也从基本面说明了债市尚无转向的基本面基础,调整风险不大。

中期来看,随着宏观政策落到实处并转变为信贷、工业增加值等反映经济增长的数据对宽信用进程的确认,届时债市的牛熊分界点则宣告来临。

展望未来

当下仍处在宽货币向宽信用过渡阶段,此阶段货币政策的配合将持续伴随,当下大环境仍利多债市。今日MLF回笼5,000亿,央行超额续作7,000亿,利率下调10BP至2.85%。

值得注意的是,本次下调10BP超出市场预期,且进一步打开短端收益率下行空间,同时为中长端进一步下行提供了基础。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。