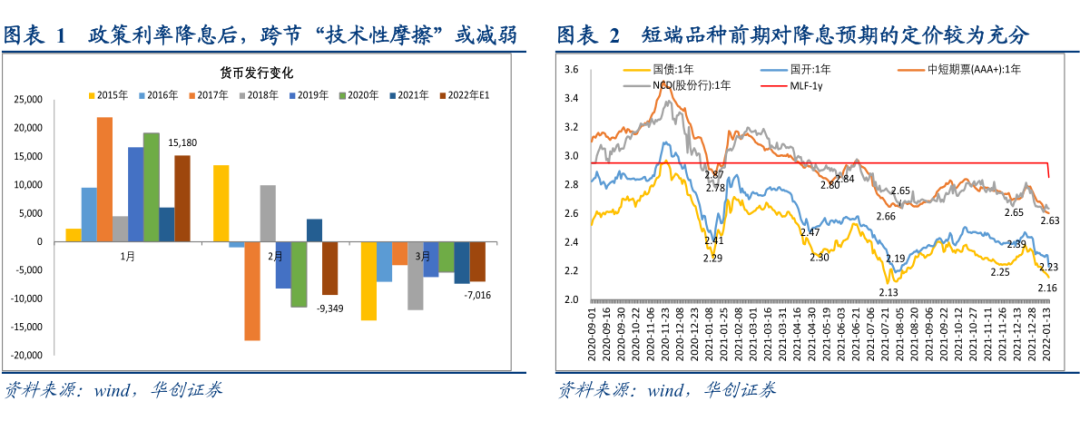

1月17日,央行开展中期借贷便利(MLF)操作7000亿元,操作中标利率2.85%,较此前的MLF操作利率下行10BP,当月MLF到期5000亿;开展7D逆回购操作1000亿,操作中标利率2.1%,同步下调10BP,政策利率降息落地。

政策利率降息落地对长端而言,空间上有利,节奏上利多有限。(1)去年12月初至今,债市对于降息的预期逐步反应,定价已经相对充分,投资者从短端押注,收益率曲线陡峭化下行,短端较长端下行幅度更大;(2)故对于国债长端而言,当前10年减1年的期限利差仍在60BP的正常区间内,降息落地意味着短端的下行合理,给长端的进一步下行打开空间;(3)但节奏上看,降息落地意味着短期内货币政策增量利好的想象空间压缩,年初“宽信用”政策发力效果仍未可知,资金“跨节”窗口即将开启,对降息预期的透支使长端短期内进一步下行突破动力不足。

近期关注资金面的边际变化和短端品种新的中枢位置。(1)对于资金价格和短端品种而言,中枢位置和政策利率直接相关,政策利率降息落地后,或随之下行;(2)短期资金面还要看“跨节”流动性操作,今日MLF操作规模净投放2000亿,超出预期,18号可能开启14D逆回购,政策利率降息后流动性预期平稳,降准时点偏早的“技术性问题”可能缓解,但7D资金若不能下行至新中枢2.1%以下,隔夜价格若不能下行至1.9%以下,则短期内降息的增量利好可能仍受到跨节因素的压制;(3)1年期国股行NCD前期在2.65%-2.85%之间窄幅波动,政策利率降息后,同业存单定价中枢或随之下行,但其定价灵活性强于资金,具体区间取决于供需双方的共识,2.55%以下的配置价值不高。

后续关注LPR报价跟随调整情况,尤其关注政策利率降息落地后,房地产调控政策的动向。从宏观调控政策整体布局来看,货币政策仍然冲在最前面,去年7月至今,已经有两次降准落地,一次1年期LPR的单独下调,本次政策利率降息落地后,预计本月1年期LPR报价将跟随下行10BP,5年期报价至少下行5BP;年初政策所诉求的财政政策发力,效果或不及预期,房地产调控政策当前的放松也相对谨慎;货币政策再度发力后,关注与其他政策的共振效果,起码5年期LPR的再度下调,意味着房地产调控政策有进一步松动的迹象,关注限购、预售监管、房地产金融宏观审慎松动的可能,以及对降息对实体经济融资需求的刺激效果;总体来看,货币政策冲锋在前,总量宽松政策在年初落地,节奏提前,也加大了一季度末景气改善契机出现的可能性。

风险提示:流动性超预期收紧

具体内容详见华创证券研究所1月17日发布的报告《政策利率降息落地,短期关注资金边际——政策利率降息点评》

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!