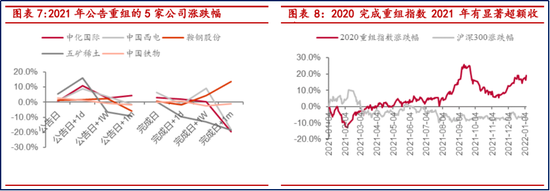

上周市场调整分化,创业板指强于沪深300,电力设备、医药上涨,地产产业链、食品饮料下跌。

12月出口好于预期,金融数据低于预期,实体需求偏弱;投资者对于经济下行压力以及政策的转向已有共识,分歧在于政策转向能否稳住经济,以什么样的方式稳住经济,并在这个不确定性因素面前降低风险偏好。初步判断:1)经济能在2022年内企稳,从而改善市场风险偏好;2)结构性的政策如双碳方向没有发生变化,力度阶段性会有调整,一旦经济企稳,政策力度也会修复,带来结构性风险偏好回升,新能源作为长期政策发力方向,年内仍会有机会。

美联储鹰派纪要提升市场加息预期,美债长端利率走高、纳指出现调整;本周一央行MLF超量续作并且降息,体现了政策稳预期、稳增长的决心。个人判断除非通胀和汇率压力同时出现,国内流动性环境可能仍将维持宽松。

前期调整的新能源板块在业绩催化下出现反弹,如果回到前高则性价比又有所下降;关注同样具备景气和长期逻辑但仍在调整的电子、军工板块。

债券市场

央行MLF超量续作,体现政策稳增长决心

上周国内疫情继续扩散,市场消息称专项债规模持平去年,通胀和社融数据弱于预期,市场对宽信用的担忧略有缓和,利率债收益率整体有所下行。10Y国债/国开收益率分别下行2.5bp/1bp至2.79%/3.09%,10-1Y国债/国开利差分别上行/下行3.3bp/0.5bp至62bp/78bp,曲线形态变化不大。国开税收利差低位震荡,信用债收益率多数下行。

海外新冠死亡率整体下降,美国通胀仍处于高位,市场加息预期提前至3月。出口数据表现较强,外需对经济仍有支撑。国内方面,近期国内疫情仍在扩散,对生产和消费或带来一定影响。内需弱外需强局面仍未改变,12月通胀、社融数据均低于预期,CPI和PPI均下行,社融结构指向实体融资需求仍然偏弱,经济内生动能仍然不足。政策方面,本周一央行MLF超量续作、利率下调,体现政策稳增长决心。

总体看,短期国内疫情有所抬头、地产仍趋于下行、国内稳增长压力较大,稳增长诉求下货币政策将整体保持宽松,均有利于债市,但货币财政政策发力时间点前置,将显著降低经济失速风险,也制约了利率进一步下行的空间,预计短期内长端利率债收益率仍将以低位窄幅震荡为主。

信用策略上,在房住不炒、隐债约束、严肃财政纪律的约束下,宽信用、宽财政的力度和效果仍需观察,房地产的融资政策边际回暖但整体监管基调仍然偏严,城投政策偏紧和地方政府土地财政承压或加剧城投之间的分化,因此资质方面继续保持谨慎,并密切关注房地产政策的变化以及地产债风险释放的节奏及地产产业链领域相关弱资质信用债可能的风险暴露,中期关注弱区域城投在地产下行和融资政策仍偏紧的情况下的信用情况。

久期方面,当前信用利差仍处于低位,但货币政策仍处于放松窗口期,未来流动性预期稳定下,可关注部分货基在新规要求下抛售部分品种的机会。

转债方面,可关注稳经济的如建材、基建、大众消费等机会,左侧关注自身固有周期的生猪养殖链机会、随着缺芯状况改善的汽车链等,中长期可关注双碳、专精特新等产业引导大方向,光伏等下游需求可能放量的机会,以及元宇宙等新兴产业的机会。

风险提示:本材料仅供参考,非基金宣传推介材料。上述观点仅为当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。本材料中的信息均来源于已公开的资料,中信保诚基金对这些信息的准确性及完整性不做任何保证。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。本刊物版权归中信保诚基金所有,未获得事先书面授权,任何人不得对本刊物内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“中信保诚基金”,且不得对本刊物中的任何内容进行有违原意的删节和修改。基金不保证一定盈利,也不保证最低收益和本金安全。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件。投资有风险,选择需谨慎。